Новости финансовых рынков: февраль 2018 | Luminor

Новости финансовых рынков: февраль 2018

- В январе для инвесторов с евро в качестве базовой валюты курс валюты не благоприятствует, укрепившись более чем на 4,5% к доллару США

- Первый месяц года мировые акции не разочаровали инвесторов, обеспечив прирост на 5,5% (согласно All Country World Index)

- Во всех случаях с 1969 года, если рост в январе превышает 4%, индекс MSCI World завершает год с прибылью

- Благоприятные изменения налогообложения и политики в Бразилии обеспечили рост акций латиноамериканских предприятий более чем на 10%

- Полоса низкой волатильности закончилась в начале февраля, который принес долгожданную коррекцию

- Сезон отчетности о доходах в 4-м квартале в США и на развивающихся рынках начался на положительной ноте, доходы европейских компаний отстают

- Акции уже не дешевы, однако ожидаемый рост доходов, измеряемый двузначными цифрами, обеспечивает возможности дальнейшего роста акций даже без изменения оценок

2018 год начался на положительной ноте, поскольку основные тенденции, наблюдаемые на финансовых рынках в прошлом году, сохранились: мировые акции достигли новых высот, на облигации оказывало давление повышение доходности, а евро продолжил укрепляться по отношению к доллару. Однако в первые дни торговли в феврале на мировых фондовых рынках наступила долгожданная коррекция. Несмотря на то, что после длительного затишья такие колебания могут показаться резкими, это всего лишь обычная коррекция после повсеместного повышения цен, и долгосрочные перспективы остаются положительными.

Инвесторы с евро в качестве базовой валюты продолжают страдать от укрепления валюты

После небольшой паузы в четвертом квартале 2017 года укрепление евро продолжилось в 2018 году с новой силой. Курсу евро удалось повыситься более чем на 4,5% по отношению к доллару вследствие укрепления основных показателей еврозоны. Несомненно, еврозона сейчас переживает один из периодов наиболее сильного роста за десятилетие, который, очевидно, продолжится, поскольку уверенность в перспективах экономики региона приближается к 17-летнему максимуму. Такой импульс вызывает спекуляции о том, что ужесточение политики ЕЦБ может произойти быстрее, чем ожидалось, что поможет евро взлететь еще выше. Подливая масло в огонь, глава Австралийского центрального банка Новотны предположил, что сейчас у ЕЦБ есть все условия, позволяющие свернуть программу закупки облигаций.

Несмотря на это, рынок в целом ожидает, что программа закупки облигаций закончится в сентябре 2018 г., а первое повышение ставок случится в середине следующего года. С учетом того, что инфляция упрямо буксует значительно ниже установленной цели в 2%, такие ожидания выглядят оправданными. Поэтому, несмотря на сохранение долгосрочной тенденции укрепления курса, в краткосрочной перспективе курс евро испытывает давление и в валютной паре EUR/USD возможны коррекции.

Удачный январь означает удачный год?

Год для мировых акций начался удачно – с высокой доходности по всему миру. Индекс All Country World в долларах США вырос на 5,5% по сравнению с прошлым годом ( в евро – на 1,6%). Многие инвесторы считают это хорошим знаком, утверждая, что удачный январь обычно указывает на успех всего года. Но можно ли верить этой теории?

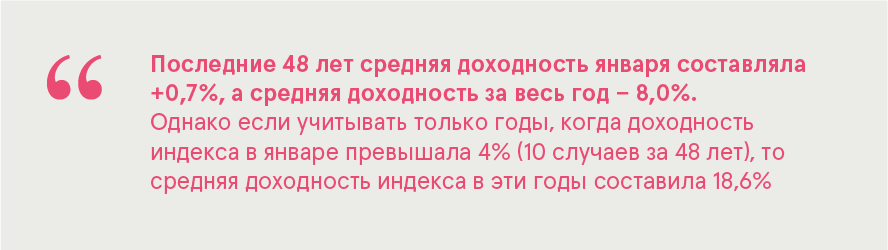

По данным индекса MSCI World, за последние 48 лет средняя доходность января составляла +0,7%, а средняя доходность за весь год – 8,0%. Однако если учитывать только годы, когда доходность индекса в январе превышала 4% (10 случаев за 48 лет), то средняя доходность индекса в эти годы составила 18,6%. Более того, во всех 10 случаях годовой индекс показал положительную доходность. Таким образом, исторические данные действительно подтверждают, что хорошая прибыль в январе указывает на успешный год. Однако инвесторам следует полагаться на эти данные с осторожностью, поскольку история может не повториться без основополагающих процессов, гарантирующих такую связь.

Акции стран Латинской Америки поднялись почти на 10% в результате улучшения ситуации в регионе

В целом значительных изменений среди лидеров на рынке акций не произошло, поскольку на развивающихся рынках сохранилась опережающая динамика – 3,8% по сравнению с 1,3% роста в прошлом году (в евро). Однако среди развивающихся рынков акции Латинской Америки вырвались вперед, достигнув почти 10% роста в евро. На регион оказало положительное влияние улучшение настроения инвесторов относительно бразильских акций, поскольку оздоровление экономики продолжает расширяться на фоне снижения процентных ставок и укрепления уверенности потребителей и предприятий. Дополнительную поддержку обеспечил прогресс в переходе к улучшению фискальной стабильности посредством реформ пенсионной системы. Однако важным фактором риска остается политика, с учетом того, что в октябре 2018 г. состоятся выборы президента Бразилии.

Уверенный рост доходов предприятий обеспечит основу доходности акций в будущем

В январе начался сезон публикации отчетности о доходах предприятий в 4-м квартале 2017 г., который продолжится в феврале и станет одним из важнейших влияющих на рынок факторов, с основным вниманием на перспективы доходов в будущем.

В США успели отчитаться немногим меньше половины компаний, и картина весьма радужная. В отчетах 80% предприятий доходы превысили ожидания, 82% заявили о росте выручки. При сохранении нынешнего темпа рост выручки в 2017 году в США должен составить 12,7%. На фоне налоговой реформы доходы компаний США в 2018 году должны увеличиться на 17,5%.

Доходы европейских компаний продолжает стеснять укрепление евро. Лишь у 44% компаний из тех, кто уже отчитался, доходы превысили ожидания. Ситуация с выручкой выглядит более многообещающе, поскольку свыше 71% компаний заявили об улучшении продаж. Однако из-за низкой базы рост доходов за весь 2017 год должен составить 14,9%. В то же время прогноз роста доходов европейских компаний на 2018 год составляет 12,5%.

У компаний развивающихся стран рост объема продаж и выручки наряду с довольно стабильной рентабельностью из-за слабого давления зарплат и низкой инфляции тоже должен превратиться в высокие доходы. В настоящий момент аналитики оценивают рост доходов в этом регионе в размере 10–15%.

Акции недешевы, однако увеличение доходов способствует дальнейшему росту

С точки зрения перспективы оценки соотношение P/E (соотношение цены и доходов на акцию за прошлый год) показывает, что мировые акции по сравнению с долгосрочным средним значением уже понемногу заходят на территорию переоценки. Оценка наиболее высока в США, где P/E составляет 26,8, однако развитые рынки в целом тоже начинают выглядеть дорогими при P/E 21,5. Акции развивающихся рынков все еще оценены довольно справедливо с P/E 16,2.

Однако такая оценка не должна пугать инвесторов, поскольку она далека от максимума и еще есть куда расти. Боле того, благодаря ожидаемому росту доходов, измеряемому двузначными цифрами, акции могут вырасти более чем на 10% без изменения оценки. Однако более высокая оценка может вызвать усиление волатильности, поэтому инвесторам необходимо подготовиться к более сильным колебаниям цен.

Основные факторы предполагают сохранение положительного развития на мировых финансовых рынках

Волатильность на рынках была сильно подавлена уже довольно длительное время, что беспокоило некоторых инвесторов из-за усиленных опасений краткосрочной коррекции. Вплоть до последней недели января индекс MSCI World не падал больше чем на 1,5% в течение почти полугода (с августа 2017 г.). Однако волна положительных экономических данных вызвала среди инвесторов спекуляции о предстоящем более быстром ужесточении монетарной политики, которые вызвали дальнейший взлет доходности облигаций и начало коррекции на фондовых рынках. Накопившиеся за последний год большие позиции, со ставкой на низкую волатильность, усилили нисходящую тенденцию, из-за вынужденного закрытия.

Однако, учитывая весьма благоприятную среду и положительные перспективы экономики и прибыли предприятий, можно заключить, что коррекция не будет слишком длительной или глубокой. Долгосрочная тенденция к повышению остается, и инвесторы, ожидающие момента войти на рынок на более дешевом уровне, могут воспользоваться снижением цен как возможностью для выгодных покупок.

Источники: MSCI, Bloomberg, Thompson Reuters, МВФ.

Настоящий маркетинговый материал (далее в тексте – Обзор) подготовлен аналитиками Luminor Bank AS (далее в тексте – Luminor) с использованием общедоступной информации, актуальной на момент его подготовки, и на основании их профессиональной оценки. В случае изменения обстоятельств изложенные в Обзоре мнения могут устареть, поэтому Luminor не несет ответственности за своевременность представленных в Обзоре мнений.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу www.luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.