Меры центральных банков, влияющие на настроения рынка

- ФРС берет паузу в повышении процентной ставки

- ЕЦБ придерживается прежнего курса

- Неожиданное действие Центрального банка Китая

- Тенденции в финансовых отчетностях компаний станут ключевыми для дальнейшего направления акций

Согласно нашей оценке текущей рыночной конъюнктуры, на недавний подъем на рынке повлияло несколько основных факторов, включая заслуживающий внимания сезон отчетности в I квартале, замедление инфляции, растущий оптимизм в отношении “мягкого приземления” без рецессии, ралли в секторе технологий, связанное с развитием искусственного интеллекта, а также приближение конца цикла ужесточения денежно‑кредитной политики ФРС. Эти факторы сыграли значительную роль в создании положительного импульса. Вместе с тем, важно признать возрастающую уязвимость перед возможными разочарованиями при том, что большая часть этих положительных новостей уже была заложена в цену рынком акций. В течение июня индекс акций развитых стран MSCI World (в евро) вырос на 3,63%, а индекс акций развивающихся стран MSCI Emerging Markets (в евро) прибавил 1,43%.

ФРС представила идею «пропуска» в повышении ставки на очередном заседании

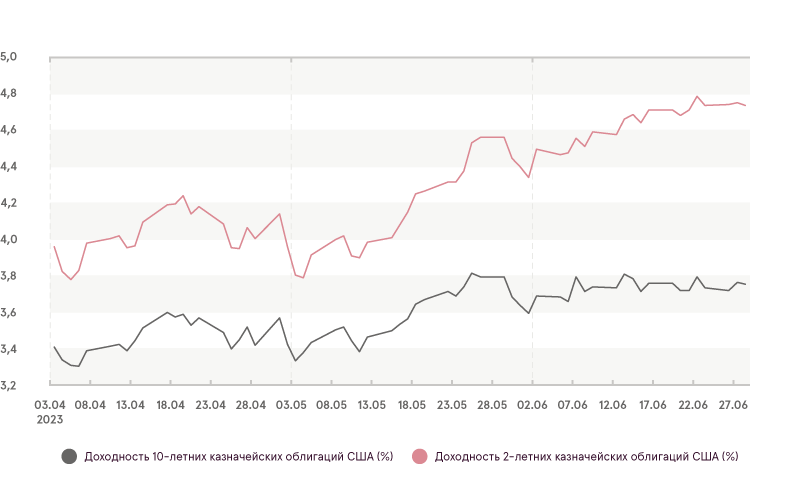

ФРС приостановила цикл повышения процентной ставки, сохранив ставку по федеральным фондам на уровне 5,0%–5,25%, после 10 повышений подряд. Однако в обновленных прогнозах ФРС говорится, что пиковое значение ставки по федеральным фондам может составить 5,66%, что предполагает, возможно, еще два повышения ставки на 0,25%. Это происходит даже несмотря на вызывающее удивление снижение показателей потребительской инфляции и инфляции производителей. Тем не менее, Джером Пауэлл (Jerome Powell) в своих комментариях подтвердил, что ужесточение политики ФРС до сих пор оказывает определенное сдерживающее влияние на рост и инфляцию, что также указывает на ужесточение условий банковского кредитования. Вместе с тем, доходность облигаций после заседания ФРС выросла, поскольку рынки заложили в цену возможность дополнительного повышения ставки ФРС. Доходность двухлетних казначейских облигаций США выросла на 0,10%, достигнув 4,68%, что приблизительно на 1,0% больше недавних майских минимумов.

Доходность казначейских облигаций США растет в результате указания ФРС на возможность новых повышений процентной ставки в будущем

Источник: Bloomberg L.P.

ЕЦБ пытается удержать инфляцию с помощью повышения ставки

По другую сторону Атлантического океана денежно‑кредитная политика также приковала всеобщее внимание: на своем июньском заседании Европейский центральный банк (ЕЦБ) объявил о повышении процентной ставки на 0,25%, в результате чего ключевая ставка достигла самого высокого значения за последние 22 года — 3,5%. Это стало восьмым повышением процентной ставки подряд, несмотря на вступление экономики блока в рецессию в начале 2023 года, при этом показатели как общей, так и базовой инфляции превышают установленное ЕЦБ целевое значение в 2%. Кроме того, ЕЦБ пересмотрел свои инфляционные прогнозы в сторону увеличения, немного сократив при этом прогнозы по росту, в особенности на текущий и предстоящий годы. В то же время президент ЕЦБ Кристин Лагард во время пресс‑конференции заявила, что ЕЦБ должен сделать больше в этой ситуации, и повышение ставок с большой вероятностью продолжиться в июле. За прошедший год чиновники ЕЦБ уже подняли ставку на беспрецедентные 400 базисных пунктов, что ознаменовало самый высокий темп ужесточения денежно‑кредитной политики в истории банка.

Неожиданное снижение процентной ставки Центральным банком Китая для стимулирования экономики

Центральный банк Китая удивил экономистов и участников рынка, понизив процентную ставку краткосрочной политики. Это неожиданное действие отражает возрастающую обеспокоенность чиновников замедлением экономического роста страны. «Ответственные за формирование политики люди наконец подтверждают слабость экономики,» — говорит Мишель Лэм (Michelle Lam), экономист, специалист по Большому Китаю, Societe Generale. Снижение процентных ставок оказалось скромным — на одну десятую процентного пункта для базовых процентных ставок в стране по кредитам сроком на один год и пять лет. Вместе с тем, поскольку корпоративное и ипотечное кредитование в стране по большей части привязано к этим ставкам, их снижение потенциально может оказать некоторое воздействие на темп экономического роста в целом. Хотя снижение процентных ставок способно на некоторое время улучшить настроения на рынке, по словам экономистов, чтобы сформировать у предприятий достаточную уверенность для инвестирования, требуется сделать больше.

Будут ли доходы снижаться или сохранятся на прежнем уровне?

Спад уровня доходов, оказывавший неблагоприятное влияние на рынок на протяжении значительной части прошлого года, начал стабилизироваться, указывая на избыточный пессимизм аналитиков. Такие факторы, как устойчивость экономики, меры по сокращению издержек (например, увольнения), а также дефляционные тенденции, наряду с растущим энтузиазмом по поводу ИИ (искусственного интеллекта), помогли предотвратить дальнейшее снижение прибыльности. Как результат, прогноз сводной прибыли компаний S&P 500, который ранее был понижен до 226 долл США, вернулся к уровню приблизительно в 232 долл США, что говорит об улучшении перспектив в части прибыли предприятий. Это положительное изменение способствовало развитию тенденции к повышению риск‑аппетита на рынках в течение июня. Через несколько недель начнется сезон отчетности за второй квартал, и мы сможем увидеть, удастся ли компаниям сохранить эти положительные тенденции на фоне более сложных проблем на потребительском рынке и в экономике.

Обновление House View