Kоронавирус – новый “чёрный лебедь” или возможность для покупки?

Атис Круминьш

Руководитель Управления Инвестициями

- Стремительное распространение неизвестного коронавируса в Китае может закрыть вторую крупнейшую экономику мира от остального мира на недели, если не месяцы, и, тем самым, привести к новому раунду замедления мировой экономики

- Действия центральных банков способны предотвратить значительную распродажу активов на рынках, а если ситуация с вирусом стабилизируется, то со снижением рисков можно ожидать и сильного роста

- Коррекция помогла убрать излишний оптимизм на финансовых рынках, и настроения инвесторов больше не являются препятствием к росту акций

«Чёрный лебедь» – данное название используется для обозначения крайне редких и непредвиденных событий, которые способны привести к серьезным негативным последствиям. Примеры таких событий включают террористические атаки 11 сентябя 2001 года, крах Lehman Brothers в 2008, землетрясение и авария на АЭС Фукусимы в Японии в 2011 году и некоторые другие. С наступлением новой декады, потенциально мы наблюдаем ещё одного «чёрного лебедя – неизвестный коронавирус (2019-nCoV1) из Китая.

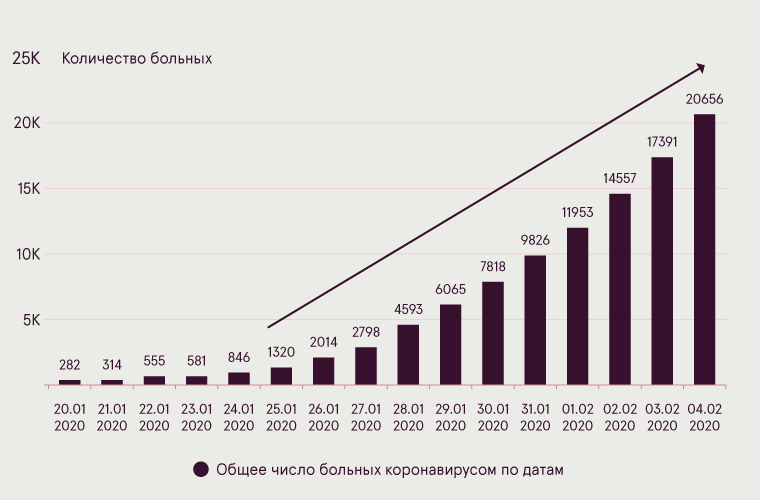

Существует сразу несколько причин, почему ситуация с новым вирусом настолько серьезная. Во-первых, пока что вирус распространяется практически экспоненциально. Если по состоянию на 20 января было выявлено только 282 подтвержденных случая заболевания, то через две недели количество случаев уже превышает 20 000 больных. Во-вторых, на данный момент не существует вакцины от вируса, а число летальных исходов остается высоким, особенно если измерять пропорционально числу уже вылечившихся пациентов. В-третьих, первые симптомы вируса могут не проявляться до 14 дней после заражения, поэтому обнаружение болезни может происходить со значительной задержкой. Дополнительно, из-за нехватки медицинского оборудования в Китае, потенциально не все случаи болезни среди населения официально регистрируются. Наконец, помимо Китая, первые случаи болезни были выявлены еще в 27 странах, включая США, Германию и Австралию. В результате, 30 января Всемирная организация здравоохранения была вынуждена объявить международную чрезвычайную ситуацию в области общественного здравоохранения.

Общее число больных коронавирусом по датам

Источник: ВОЗ

Тем самым, чтобы предотвратить дальнейшее распространение инфекции, по мере того, как ситуация становится все более опасной, Китай и другие страны принимают достаточно существенные меры. Так, в Китае уже более 15 городов с общим населением более 50 млн. человек закрыты на карантин. Согласно CNBC, по крайней мере в 24 провинциях страны, ответственных за 80% китайского ВВП, работа компаний будет остановлена по крайней мере до 10 февраля. В дополнение, серьезные ограничения наложены на перемещение внутри страны, а многие мировые авиакомпании уже отменили международные рейсы в Поднебесную. Транснациональные корпорации также временно приостанавливают свою деятельность внутри Китая, например, Apple закрыла все свои магазины в стране по крайней мере до 9 февраля.

Благодаря принимаемым мерам предосторожности, можно надеяться, что вспышек распространения вируса помимо отдельных регионов в Китае удастся избежать. Но для мировой экономики и финансовых рынков даже такой результат представляет значительные риски. Китай отвечает примерно за треть суммарного экономического роста в мире и его ВВП составляет 16% от мирового ВВП, что является вторым показателем после США. Кроме того, Китай потребляет более половины мировых индустриальных металлов, включая медь, сталь, алюминий и железную руду, и отвечает за треть продаж автомобилей и смартфонов в мире. Большинство мировых корпораций в той или иной мере также зависят от Китая – либо как от одного из крупнейших рынков сбыта, либо как от источника ресурсов. У многих корпораций основные производственные мощности также находятся в Китае. И если мы опять возьмем Apple для примера, именно в Китае производится большинство iPhone. Если заводы Apple вынуждены будут закрыться из-за угрозы вируса, негативное влияние на финансовые результаты компании может оказаться крайне существенными.

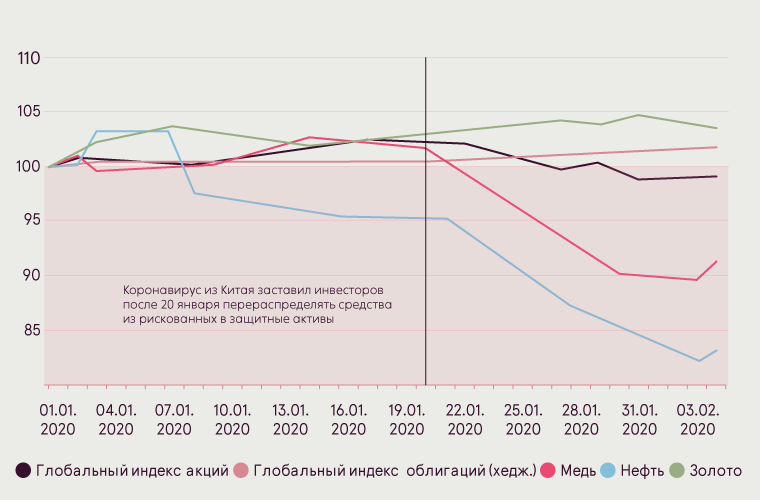

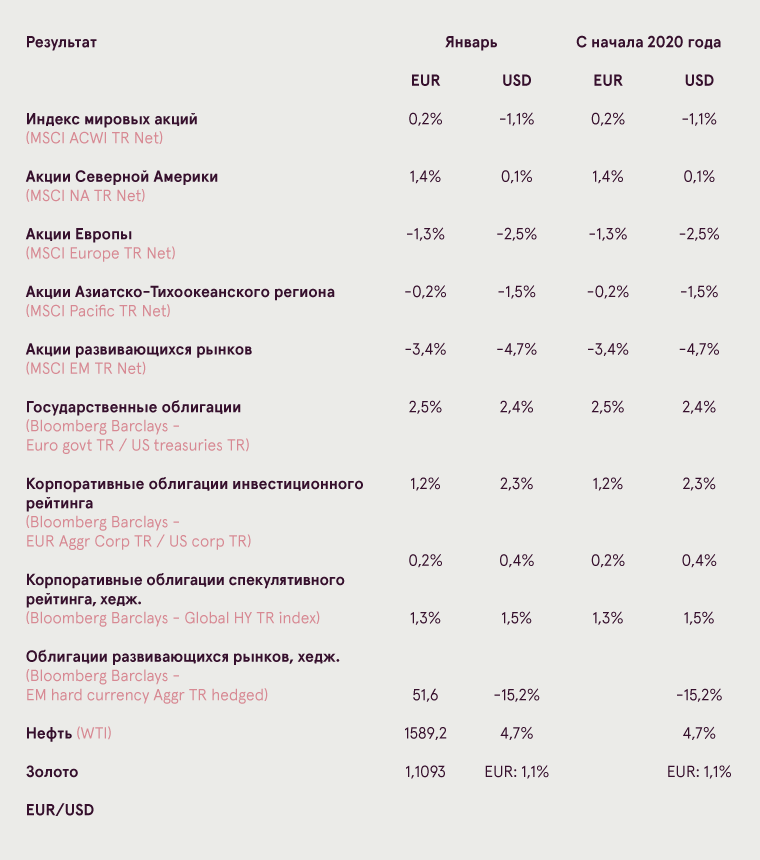

Результат отдельных финансовых активов с начала 2020 года

Источник: Bloomberg

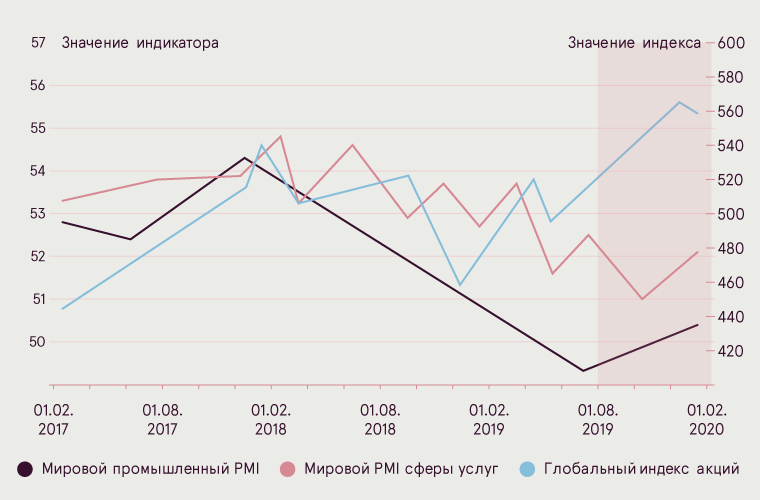

Уже сейчас понятно, что развивающиеся события должны замедлить как рост Китая, так и рост мирового ВВП в первом квартале 2020 года, но пока по-прежнему рано судить о том, насколько сильным окажется эффект. Только в конце 2019 года мировая экономика наконец начала показывать первые признаки ускорения экономического роста, согласно данным PMI и ведущим индикаторам стран ОЭСР, и с этой точки зрения эпидемия вируса сейчас происходит крайне не вовремя. Поэтому, если в ближайшие недели ситуацию в Китае так и не удастся стабилизировать, дальнейшего улучшения макроэкономических данных вряд ли следует ожидать, а риски мировой рецессии, которые мы наблюдали на протяжении 2018 и 2019 годов снова возвратятся.

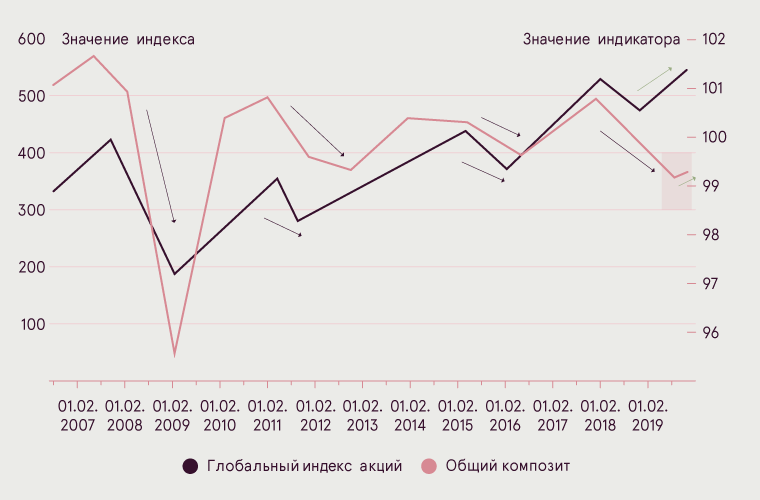

Мировые индексы PMI и результат глобального индекса акций

Источник: Bloomberg

Общий композит ведущих экономических индикаторов ОЭСР

Источник: Bloomberg

Но все же паниковать пока что не стоит. Если Китай сможет остановить распространение коронавируса в ближайшем месяце, на рынках акций может опять начаться сильное ралли, а риски снова будут заметно снижены. В альтернативном сценарии, если деловая активность в Китае продолжит оставаться парализованной также и с наступлением весны, эффект на мировую экономику хоть и будет крайне негативным, но абсолютно не будет означать того, что стоимость акций должна существенно снизиться. Причиной для этого служит тот факт, что центральные банки продолжат вливать ликвидность в мировую финансовую систему, и обеспечивать значительную поддержку и спрос на финансовые активы.

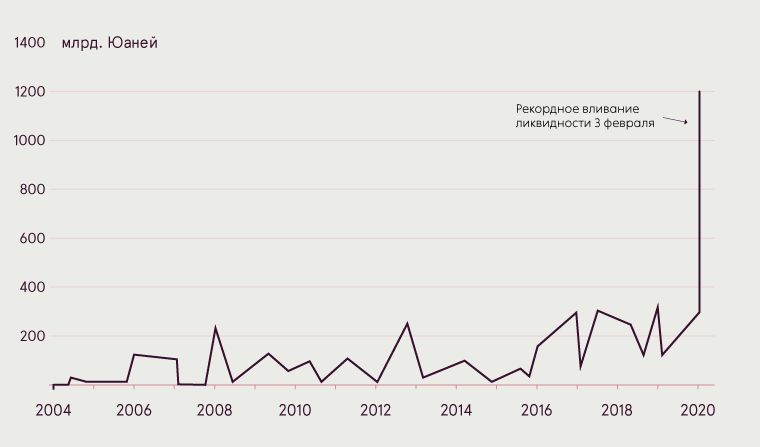

Народный Банк Китая 3 февраля, в день возобновления торгов на местном фондовом рынке после недели государственных праздников, уже добавил в финансовую систему рекордные $173 млрд., и следует ожидать, что такие вливания продолжатся, если потребуется и далее стабилизировать финансовые рынки. В то же самое время ФРС США также дала понять, что Центробанк намеревается продолжить осуществлять сделки РЕПО и выкуп казначейских облигаций у участников рынка, тем самым, по крайней мере до апреля предоставляя дополнительную ликвидность для банковской системы США. Поэтому в первой половине 2020 года нельзя исключать ситуацию, при которой также как и в 2019 году рынки акций будут расти в цене, тогда как макроэкономические данные продолжат ухудшаться.

Ежедневные сделки РЕПО, проводимые Народным Банком Китая

Источник: Bloomberg

И только в сценарии, если коронавирус выйдет из под контроля в Китае и станет мировой пандемией, значительно снижая объем мировой торговли, и возведя существенные барьеры для деловой активности по всему миру, следует ожидать обвала на финансовых рынках. На данный момент риск данного сценария является крайне низким, и до тех пор, пока новости из Поднебесной не будут ухудшаться, любые падения следует рассматривать скорее как возможности для покупки, а не как повод для дополнительного страха.

Эффект от коронавируса на финансовые рынки до сих пор был довольно умеренным. Акции развивающихся стран приняли на себя основной удар снизившись примерно на 7% от уровней, достигнутых во второй половине января. Мировой рынок акций в целом (исходя из индекса MSCI ACWI) просел всего немного более 3% от рекордных уровней. На самом деле, такая коррекция была довольно ожидаемой, так как до этого с начала октября индекс ACWI ни разу не упал более чем на 3%. Более того, коррекция помогла убрать излишний оптимизм на финансовых рынках и настроения инвесторов больше не являются препятствием к росту акций, а наоборот, должны оказывать поддержку. Например, согласно последнему опросу Американской Ассоциации Частных Инвесторов (AAII), количество инвесторов, ожидающих рост акций, снизилось почти на 14 пунктов за неделю до 32%. В то же время число негативно настроенных инвесторов выросло на 12 пунктов до 36,9%. Однако в любом случае инвесторы должны быть готовы к более сильным колебаниям цен в среднесрочной перспективе, так как остается много неразрешенных неопределенностей.

1Формальное обозначение вируса согласно Всемирной Организации Здравоохранения

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.