Вступаем в 2021 год – как ожидается более спокойный, но, возможно, даже более непростой, чем прошлый год

- 2020 год был сложным, так как на рынках материализовались как положительные, так и отрицательные экстремумы; 2021 год рискует оказаться таким же;

- Влияние вакцинации на тенденции COVID‑19, политические события в США, и новый сезон выпуска финансовых отчетов ‑ на эти факторы стоит смотреть в январе, так как они могут значительно упростить понимание, каким окажется 2021 год.

Год назад, когда мы пытались предсказать, что может произойти в 2020 году, мы указали, что «2020 является сложным годом для финансового прогнозирования, так как вполне реально могут реализоваться как самые лучшие, так и самые худшие сценарии». Мы указали, что, если мировая экономика останется в хорошей форме, а центральные банки продолжат проводить стимулирование, «начавшаяся в 2019 году “эйфория” среди инвесторов может достигнуть достаточно экстремальных значений, а акции показать параболический рост, даже если для этого не будет никаких логических и разумных причин». Мы также упоминали, что «большинство рисков, по‑прежнему, сохраняются, и поэтому до сих пор нельзя исключать варианта наступления мировой рецессии и значительного падения цен на рынке акций».1

В целом, оказалось, что мы были правы насчет возможности реализации экстремальных сценариев2, однако, что мы не смогли предположить, и что также сделало процесс инвестиций в прошлом году таким сложным и беспрецедентным по сравнению со всеми другими периодами ‑ это то, что как крайне положительные, так и крайне отрицательные варианты развития событий смогли материализоваться одновременно, в течение одного и того же года.

Когда в марте финансовые рынки начали рушиться, стало абсолютно ясно, что мировая экономика вступает в глубочайшую глобальную рецессию со времен Великой депрессии 1929 года (то есть, реализация отрицательного сценария) ‑ отдельные секторы экономики (например, гостиницы, авиалинии и т.д.) становятся парализованы, работников массово увольняют, и многие компании испытывают в лучшем случае значительное снижение доходов, а в худшем ‑ риск банкротства.

Мы принимали во внимание, что фискальное и денежно-кредитное стимулирование может принести краткосрочное экономическое облегчение, но с учетом того, что ущерб 2020 года был настолько серьезен, и что для полного восстановления деловой активности до устойчивых докризисных уровней в мире нужно значительное время, весной мы не ожидали, что стоимость финансовых активов в ближайшее время полностью восстановится до уровней начала прошлого года, до появления COVID‑19. Нам также пришлось отбросить возможность самого положительного сценария, упомянутого в январе прошлого года, так как рекордно высокий оптимизм инвесторов и спекулятивные мании никогда не наблюдались во времена негативных экономических ситуаций, и лишений для столь большого количества вовлеченных людей.

Но 2020 год доказал, что в этом плане мы ошибаемся, так как процессы, которые ранее казались невозможными, на самом деле материализовались. После одного из самых значительных и быстрых падений, с конца марта 2020 года рисковые активы также испытали один из самых сильных подъемов в истории, когда различные индексы достигли новых рекордных максимумов менее чем за шесть месяцев с мартовского минимума..

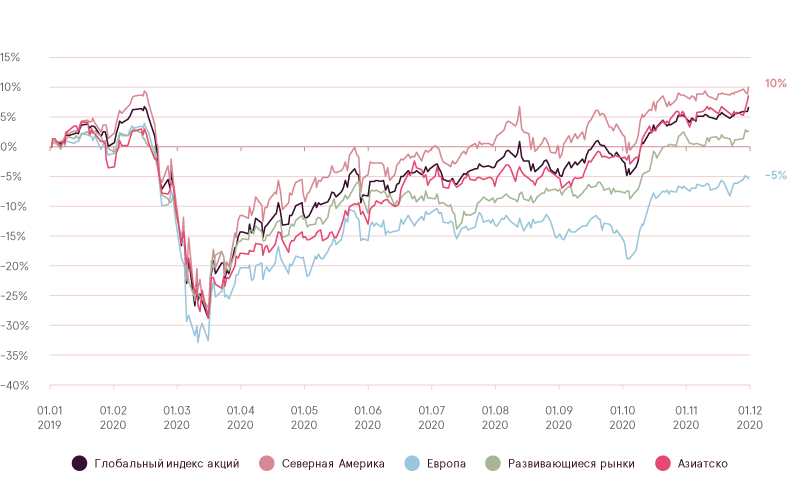

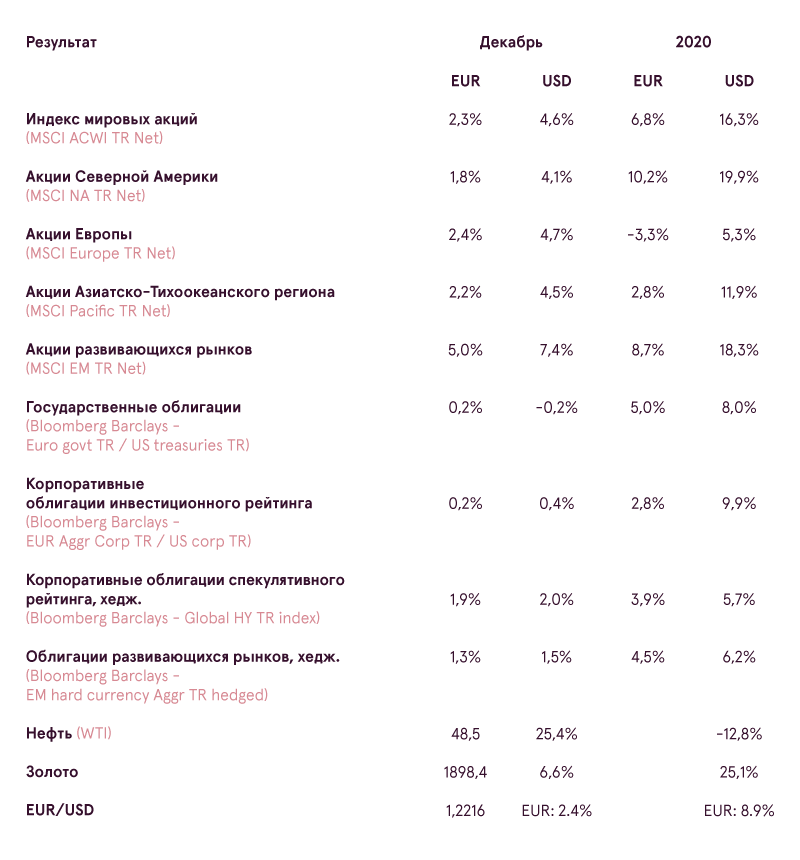

Чистая доходность региональных акций в 2020 году (EUR)

Источник: Bloomberg

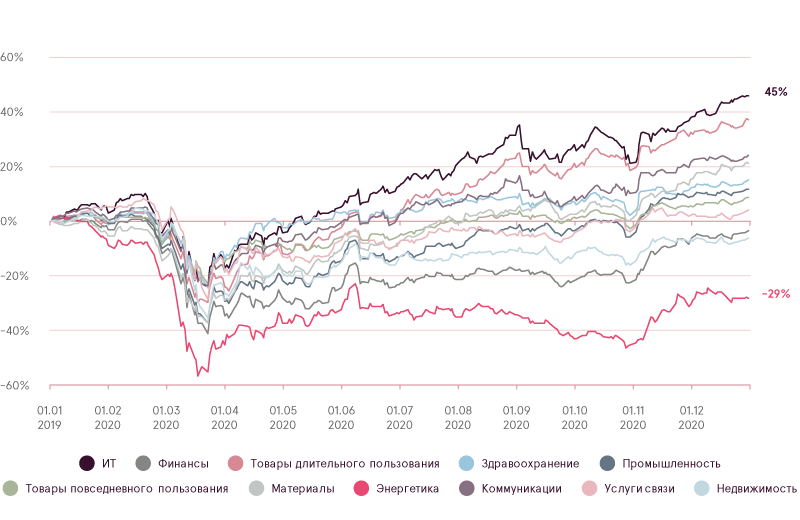

Чистая доходность акций по секторам (EUR)

Источник: Bloomberg

Большой вопрос сейчас в том, что случится в 2021 году. Хотя очень заманчиво сказать, что с учетом масштаба событий в прошлом году, 2021 год, вероятно, будет более спокойным и менее волатильным периодом, на самом деле это может оказаться далеким от правды. Проблемы, с которыми прямо сейчас сталкиваются финансовые рынки, намного серьезнее, чем год назад, и лучший прогноз на 2021 год – это, вероятно, сказать, что может случиться буквально все, и изменения цен могут быть даже более значительными и продолжительными, чем в прошлом году.

Допустим, вакцины сработают и COVID‑19 исчезнет, одновременно правительство и центральные банки продолжат осуществлять фискальное и денежно‑кредитное стимулирование. Экономика восстановится до уровней, наблюдаемых до COVID пандемии или даже выше, и компании смогут продемонстрировать уверенный рост доходов. Инфляционные ожидания продолжат расти, в то время как реальная доходность облигаций благодаря денежно‑кредитной политике останется отрицательной. В то же время безработные и владельцы малого бизнеса продолжат получать поддержку от правительства, и совокупный доход населения станет выше. Все больше людей начнут инвестировать с желанием высокой и быстрой прибыли, как это уже произошло в таких активах, как Tesla или Bitcoin, а также из страха перед более высокой инфляцией. Участие в фондовом рынке станет намного более распространенным, что может привести к еще более значительной спекулятивной мании и созданию полноценного «пузыря». В 2021 году такой сценарий не так уж нереален; в то же время это означает, что доход от акций в этом году может составить до 50% и выше (что эквивалентно росту цен в 2020 году с минимума марта до конца года).

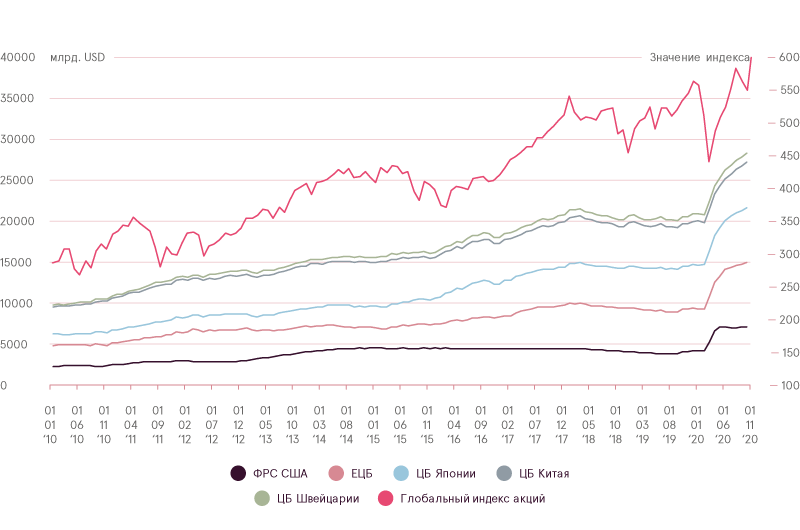

Суммарные активы крупнейших мировых Центробанков и доходность глобального рынка акций

Источник: Bloomberg

Но давайте представим и другой сценарий, где COVID‑19 по‑прежнему остается серьезной проблемой в течение всего года, а предприятия продолжают закрываться с ростом безработицы. Банки продолжают сопротивляться новому кредитованию, а новое фискальное стимулирование ограничено из‑за разногласий политиков и неприятия налогоплательщиков. Доходы населения падают, а дефляция становится серьезной угрозой. Компании не могут вернуться к уровням прибыльности, показанных до COVID, а восстановление экономики происходит либо медленно, либо вообще отсутствует. Между тем акции являются максимально дорогими, и, учитывая отрицательные экономические результаты, все больше инвесторов понимают, что справедливая стоимость компаний должна быть намного ниже. Происходит серьезная и более значительная коррекция, чем в марте 2020 года. Вариант такого сценария с серьезным снижением цен на активы также вполне реален. На самом деле, если в течение 2020 года не было столь серьезной поддержки правительств, именно такой сценарий уже произошел бы в прошлом году.

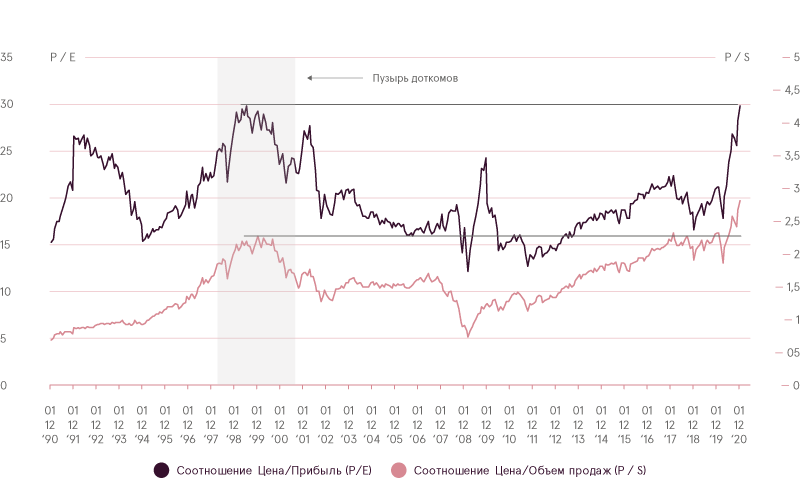

Ключевые показатели стоимости индекса S&P‑500

Источник: Bloomberg

Будем надеяться, что ни один из упомянутых экстремальных сценариев не материализуется, и в этом году мы увидим гораздо более умеренные колебания цен. Но, учитывая события 2020 года и текущую рыночную конъюнктуру, мы должны быть готовы к обеим крайностям. Хорошая новость в том, что гораздо больше ясности, чего ожидать в этом году, можно будет получить уже в январе.

Во‑первых, процесс вакцинации уже начался, и к концу месяца будут провакцинированы уже миллионы. Будем надеяться, что в ближайшие недели это позволит оценить, начинают ли отрицательные тенденции в распространении болезни меняться на позитивные, чтобы локдауны смогли завершиться как можно скорее.

Во‑вторых, 20 января Джо Байден официально станет новым президентом США. Кроме того, демократы смогли получить большинство в сенате, выиграв выборы в Джорджии 5 января. Это означает, что демократы будут контролировать обе палаты Конгресса, а также Белый дом, что позволит им принимать любые решения и законы намного проще. К концу месяца мы, скорее всего, сможем уже оценить планы действий Джо Байдена и демократов относительно того, чего они хотят достичь (например, повышения налогообложения, фискальное стимулирование и т.д.) в этом году, и какие последствия это может иметь для фондового рынка.

В‑третьих, в середине января начнется сезон финансовых отчетностей, и будет важно понять, смогли ли компании улучшить свои финансовые результаты в прошлом квартале, несмотря на новые локдауны и некоторую региональную экономическую слабость. Наконец, мы сможем получить некоторое понимание эффекта на экономику от нового пакета стимулирования на 900 миллиардов долларов, в частности чеков на 600 долларов, выданных населению в конце декабря. Ключевой вопрос заключается в том, достаточно ли такой поддержки для тех, кто нуждается, или макроэкономические данные покажут, что требуется еще больше помощи для предотвращения возвращения экономической рецессии.

1См. ежемесячный инвестиционный обзор за январь 2020 года.

2Хотя факторы, которые привели к таким сценариям несколько отличались, так о COVID‑19 в то время еще не было известно.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.