Возможность более высокой инфляции – риск для одних активов, но возможность для других

- Ожидаемое фискальное стимулирование и обнадеживающие тенденции COVID-19 в феврале продолжали повышать цены на акции, но к концу месяца рост доходности казначейских облигаций поставил ралли на паузу;

- Ожидания роста инфляции в значительной степени привели к коррекции на рынках облигаций, но также и на очень неоднородный результат в сфере акций;

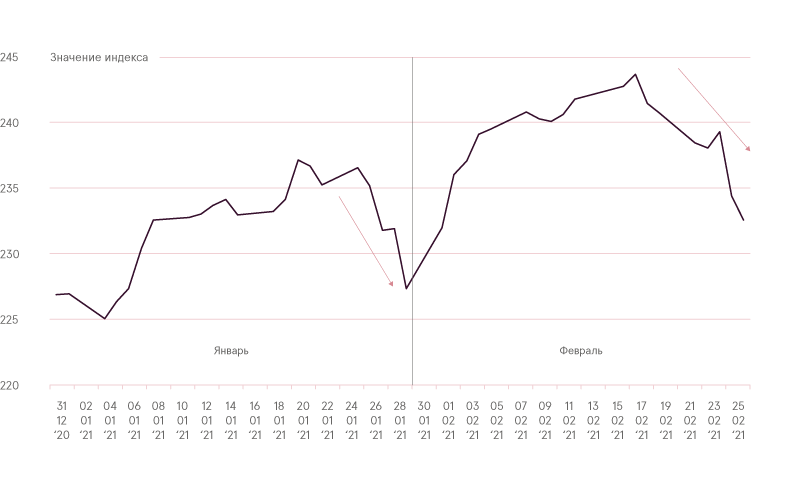

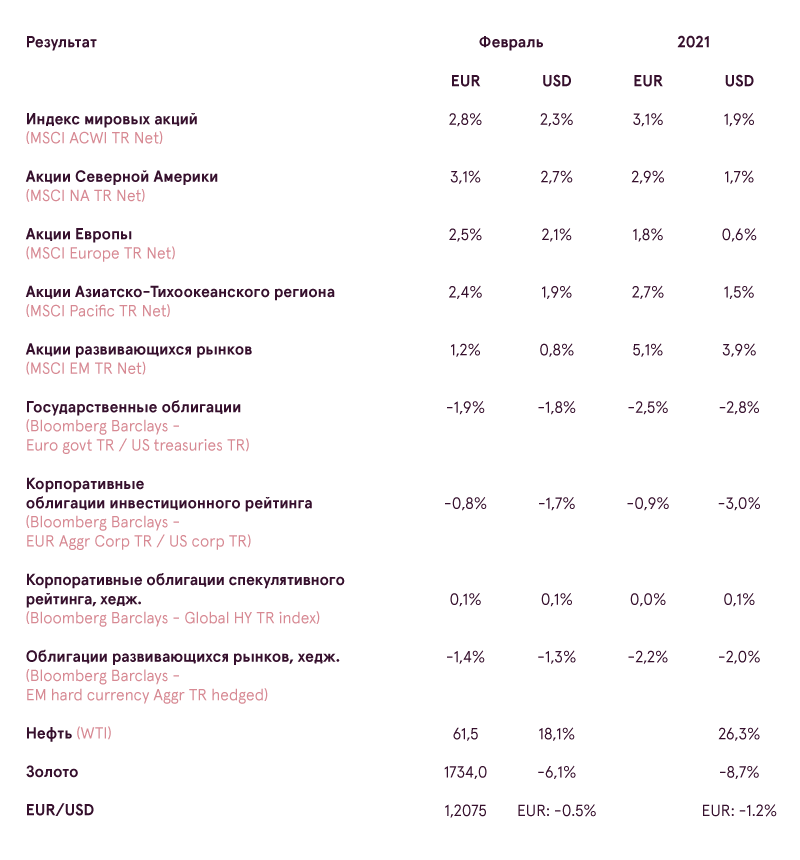

Показатели мирового фондового рынка в феврале в значительной степени напоминали события января. В течение большей части месяца индексы стремительно росли до новых рекордных максимумов по тем же причинам, что и в январе – грядущий законопроект о стимулировании на 1,9 триллиона долларов в США и улучшение тенденции по COVID-19. Однако к марту большая часть этих достижений не сохранилась. И если ключевая причина распродажи в конце января была связана с финансовыми рисками в связи с сагой о «шорт-сквиз» (short squeeze) Gamestop, то на этот раз отрицательное влияние было главным образом связано с событиями, наблюдаемыми на рынках облигаций.

Результат мировых акций с начала года (индекс MSCI ACWI EUR)

Источник: Bloomberg

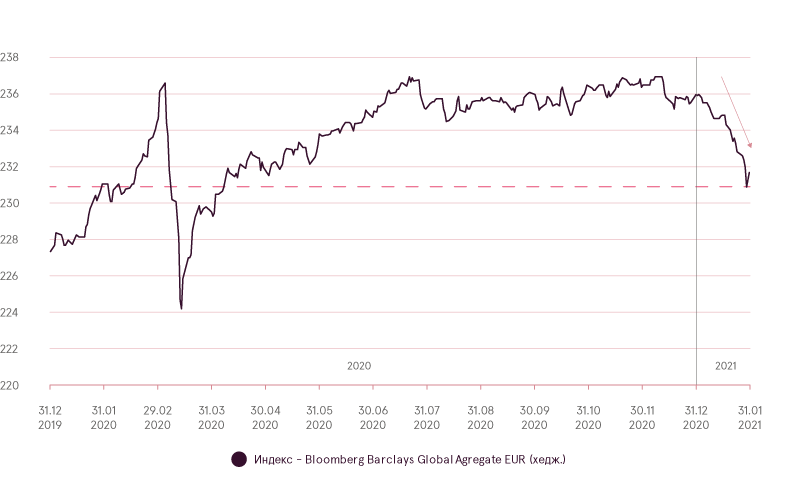

В прошлом обзоре мы уже упоминали, как рост доходности облигаций может отрицательно повлиять на «растущие» акции через переоценку их справедливой стоимости, и, к сожалению, этот риск действительно материализовался во второй половине прошлого месяца. Как упоминалось ранее, новый законопроект о фискальном стимулировании должен значительно увеличить предложение казначейских облигаций в США, и если оно не будет уравновешено таким же увеличением спроса, то будет естественным, что доходность казначейских облигаций будет расти. Более того, отрицательное влияние на цену облигаций, причем не только в США, но и во всем мире, может исходить из ожидаемого роста инфляции.

Результат мировых облигаций

Источник: Bloomberg

Беспокойство по поводу роста инфляции исходит из уже наблюдающегося дефицита предложения определенных товаров, например, полупроводниковых чипов или различного сырья. Такой дефицит в основном объясняется тем, что из-за государственной фискальной поддержки, которая не снизила личные доходы населения и возможности тратить во время пандемии, несмотря на рецессию, спрос на определенные товары продолжает оставаться высоким. Между тем, локдауны наложили некоторые ограничения на доступность поставок и производственные мощности.

Но в дополнение к существующему инфляционному давлению, существует, возможно, еще больший страх, что, когда экономики снова откроются, спрос на пока еще недоступные в локдауне товары и услуги будет настолько значительным, что цены на них немедленно и резко подскочат. Например, когда вновь откроются границы и воздушные перевозки будут полностью разрешены, желание провести отпуск за границей может быть настолько сильным и распространенным среди населения, что для всех не будет хватать билетов на самолет, а также возникнет большее безразличие к тому, сколько денег платить. И это лишь один из многих примеров того, как может реализоваться резкий скачок инфляции.

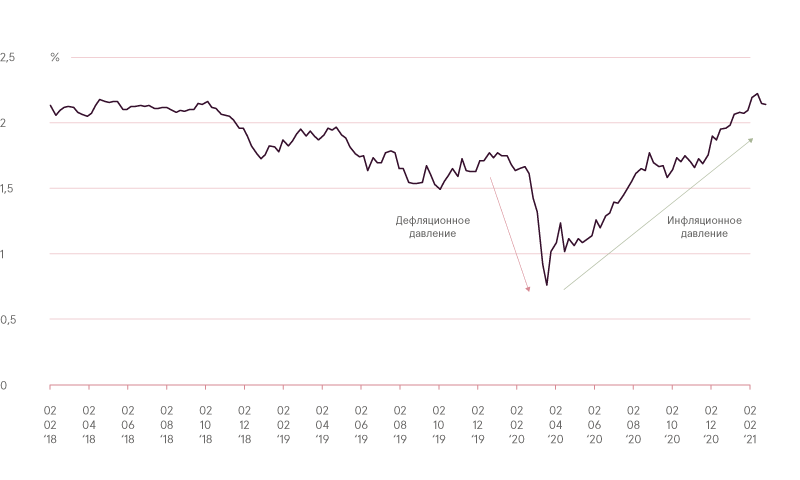

10-летний ожидаемый уровень инфляции в США

Источник: Bloomberg

Таким образом, с каждым месяцем инвесторы в облигации становятся все больше и больше обеспокоенны тем, что ожидания растущей инфляции могут фактически привести к тому, что ФРС и другие центральные банки начнут задумываться о переводе своей кредитно-денежной политики со смягчения на ужесточение гораздо раньше, чем ожидалось ранее. С исторической точки зрения доходность мировых облигаций все еще остается близкой к рекордно низким «нулевым» уровням (или даже отрицательной, как в случае европейских казначейских облигаций), и если со временем опасения в отношении инфляции действительно заставят центральные банки поднять ставки, отрицательное влияние на цены облигаций (особенно с высоким сроком до погашения) может быть очень продолжительным и значительным.

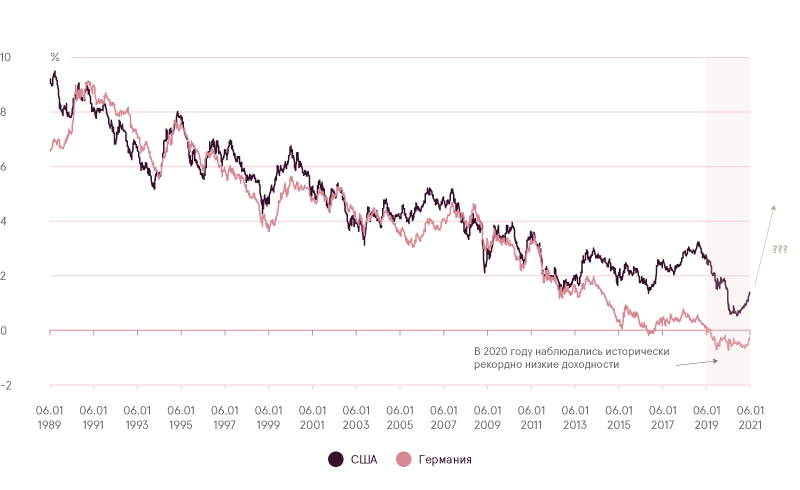

Долгосрочная тенденция доходности 10-летних гособлигаций

Источник: Bloomberg

Но вернемся к фондовым рынкам. Действительно, с середины февраля ввиду опасений переоценки «растущие» (growth) акции, преимущественно в секторах информационных технологий и потребительских товаров длительного пользования, показали один из худших краткосрочных результатов с марта прошлого года. С этой точки зрения неудивительно, что абсолютно худшие результаты в индексе S&P-500 продемонстрировал один из основных лидеров 2020 года – Tesla, которая за месяц опустилась на 23,5%. Еще один из худших результатов продемонстрировал еще более стабильный лидер 2020 года – Apple, опустившийся на 15,3%. Итак, вопрос, которым вы, вероятно, задаетесь – если результаты ведущих компаний 2020 года были такими плохими в течение февраля, почему по итогам мировым индексам все же удалось показать положительный месяц?

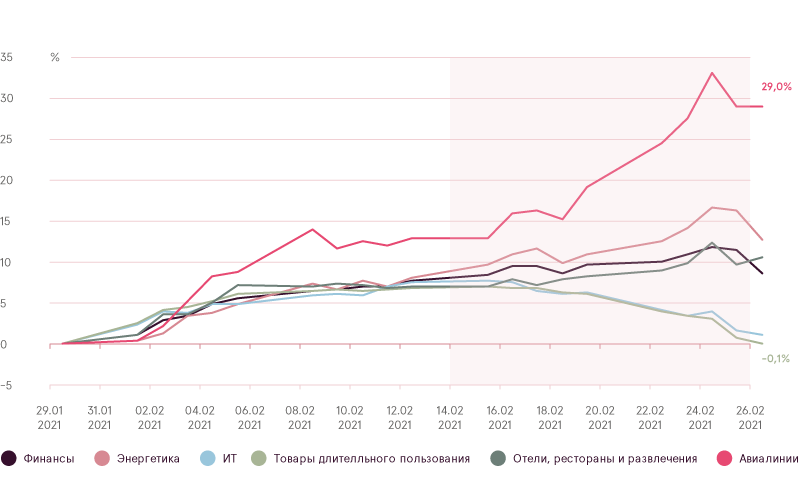

Объяснение исходит из того факта, что, хотя рост доходности облигаций отрицательно влияет на «растущие» компании, он обычно положительно влияет на компании “с низкой стоимостью“ (value), которые часто имеют циклический характер и могут извлекать выгоду из более высокой инфляции и возврата более стабильного экономического роста (который ожидается, когда страны наконец отменят все меры локдаунов). Действительно, февраль был очень позитивным месяцем для этих идей, предлагающих «защиту от инфляции», поскольку такие секторы, как энергетика и финансы, выросли на 13% и 9% соответственно, а один из лучших результатов продемонстрировали, например, авиакомпании и акции круизных компаний. И тот пример с билетами на самолет, который мы упомянули ранее а тексте, должен помочь понять, почему.

Результат выделенных секторов в ферале

Источник: Bloomberg

Но так как состав глобальных индексов акций по-прежнему склоняется в сторону «растущих» секторов, например, ИТ и связи, глобальные фондовые индексы могут в итоге по-прежнему упасть в цене, если доходность облигаций будет продолжать расти. Напротив, если центральные банки смогут стабилизировать в марте рынки облигаций, мы можем снова увидеть в акциях превосходство идей с высокими темпами роста.

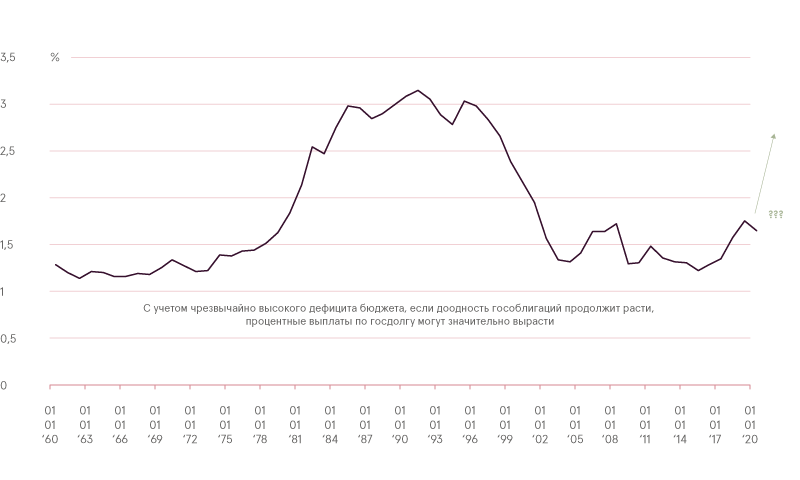

Поэтому, несмотря на распродажи и упомянутые риски в конце февраля, насчет марта мы остаемся относительно оптимистичными. На рынках, вероятно, по-прежнему будет доминировать положительное влияние от принятия нового фискального законопроекта на 1,9 триллиона долларов США, который должен стимулировать как траты, так и сбережения населения, причем сбережения также частично пойдут в пользу инветиций в финансовые рынки, создавая дополнительный спрос на рискованные активы. Между тем, если события на рынках облигаций начнут выходить из-под контроля, ФРС, вероятно, примет меры для стабилизации и ограничения дальнейшего роста доходности казначейских облигаций. Причина в том, что, учитывая огромный дефицит бюджета, маловероятно, что власти США позволят значительно возрасти федеральным расходам на обслуживание госдолга, по крайней мере пока, и по крайней мере до тех пор, пока фактическая инфляция действительно не станет чрезвычайно высокой. Наконец, идет процесс вакцинации от COVID-19, и существующее снижение тенденций распространения вируса очень обнадеживает. Таким образом, можно надеяться, что снятие ограничений действительно не за горами.

Федеральные расходы на обслуживание госдолга (% от ВВП) в США

Источник: Bloomberg

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу www.luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.