Волатильность вернулась в первый месяц

- ЕЦБ ожидает более быстрого роста

- ФРС, вероятно, скоро начнет сокращать покупки активов

- Незначительные изменения в портфелях

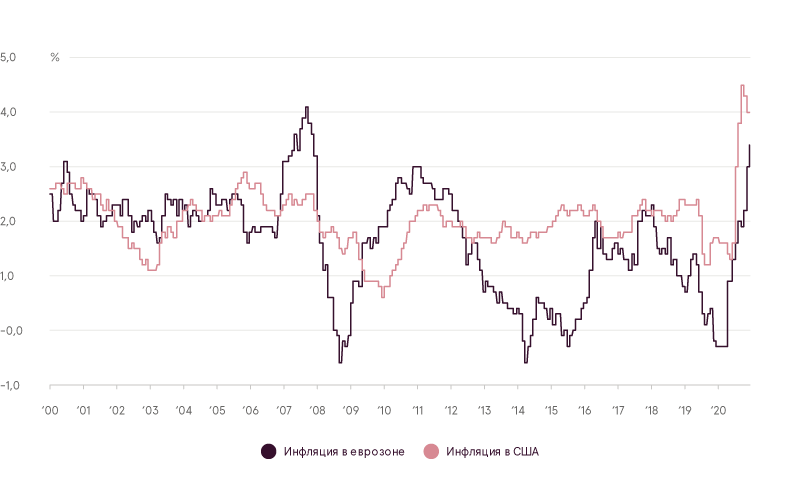

Сентябрь принес большие колебания на финансовых рынках. Мировой фондовый индекс1 потерял 2,4% своей стоимости, а облигации2 упали чуть больше чем на 1%. Участники рынка пытались оценить последние отчеты ФРС США и Европейского центрального банка (ЕЦБ), и инвесторов напугали финансовые проблемы китайского застройщика. Внимание всех также было сосредоточено на новейших данных по инфляции, чтобы увидеть, действительно ли недавний скачок цен является «переходным», как того ожидают центральные банки.

В середине сентября ЕЦБ сохранял процентные ставки без изменений, но скорректировал размер покупок активов в рамках Программы чрезвычайных закупок в условиях пандемии (PEPP). Теперь ЕЦБ будет проводить покупки «умеренно более низкими темпами, чем в предыдущие два квартала». Президент ЕЦБ Кристин Лагард назвала это «перекалибровкой». Ожидается, что до конца года центральный банк будет покупать ценные бумаги на сумму от 60 до 70 млрд евро в месяц. Также ЕЦБ пересмотрел в сторону повышения прогнозы роста ВВП на этот год до 5% с 4,6% в июне. Что касается инфляции, ЕЦБ ожидает, что этой осенью инфляция продолжит расти, но в следующем году снизится. Последние прогнозы показывают, что в этом году общая инфляция должна составить 2,2%, 1,7% в 2022 году и 1,5% в 2023 году с, соответственно, 1,9%, 1,5% и 1,4%.

Инфляция в еврозоне и в США

Источник: Bloomberg LP

В сентябре произошло одно важное событие. Политики США перешли к соглашению о новых налогах. Новый проект показал, что они сократят более амбициозное повышение налогов, к которому стремится Байден, но все же это будет значительное свертывание налоговых сокращений, введенных республиканцами при бывшем президенте Дональде Трампе четыре года назад. Новое предложение предлагает повысить максимальную ставку налога для американцев, зарабатывающих более 435 000 долларов США, с 37% до 39,6%, а также призывает ввести новую ставку корпоративного налога в размере 26,5% для крупных прибыльных предприятий с нынешней ставки 21%, что ниже первоначального предложения президента Байдена в размере 28%. Это может повлиять на доход многих компаний, входящих в S&P 500, и на готовность богатых индивидуумов инвестировать в рынок.

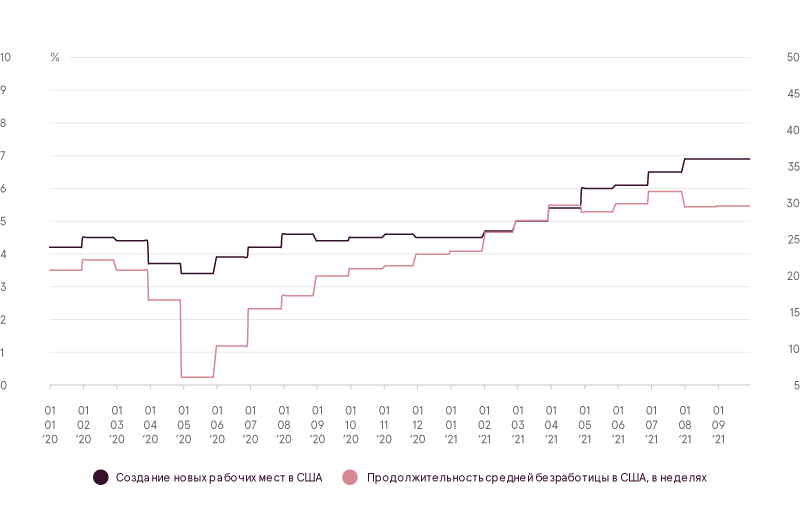

В США работодатели и экономисты ожидали увеличения числа заявлений о приеме на работу в качестве поддержки в условиях пандемии, которая включала $300 в неделю для безработных американцев, расширенные пособия для долгосрочно безработных и специальную помощь для самозанятых, срок действия которой истек 6 сентября. Но поток ищущих работу не материализовался, и это может негативно повлиять на компании, ищущие новых работников, так как количество вакансий в США увеличивается. При этом ФРС сказала, что, скорее всего, начнет сокращать ежемесячные покупки облигаций уже в ноябре, и подала сигнал о том, что повышение процентных ставок может последовать быстрее, чем ожидалось ранее.

Предприятия США объявляют вакансии, но люди не спешат возвращаться на работу

Источник: Bloomberg LP

Финансовые рынки также отреагировали на возможный дефолт второго по величине застройщика Китая Evergrande, который должен своим инвесторам около 300 миллиардов долларов США. Участники рынка обеспокоены возможными последствиями хаотичного краха. С одной стороны, многие аналитики считают, что крах застройщика может спровоцировать обвал недвижимости в Китае, но другие могут рассматривать это как «момент Lehman» – событие кризиса ликвидности, которое может заморозить всю финансовую систему и распространиться по всему миру. По-прежнему нет никаких признаков, что китайское правительство вмешается и спасет компанию, но центральный банк предпринял шаги и совершил вливание денег, чтобы удержать ситуацию.

Обновление «House view»

Повышенная волатильность на рынках и некоторые индикаторы вызвали ухудшение наших моделей. Небольшая коррекция на рынках была вполне ожидаемой, но долгосрочное восстановление мировой экономической активности и все еще существующие финансовые стимулы заставили нас оставаться нейтральными. Тем не менее, мы постоянно оцениваем ситуацию на рынках и при необходимости внесем коррективы.

Изменения в портфелях: в начале сентября мы внесли небольшие коррекции. Мы полностью ушли с позиций с малой капитализацией и позиций акций промышленного сектора, но сохранили нейтральное региональное распределение. В части фиксированного дохода мы существенно сократили позицию фонда Nordea Danish Covered Bond, который недавно показывал результаты хуже рыночных, и приобрели отслеживающий индексы iShares Corporate Bond ETF. Также была добавлена импульсная позиция, которая должна выиграть, если восстановление продолжится.

1 Чистый совокупный доход MSCI ACWI, EUR

2 Глобальный совокупный хеджированный доход Bloomberg Barclays, EUR

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.