Бурная деятельность Дональда Трампа | Luminor

Бурная деятельность Дональда Трампа

- Хаос тарифов Трампа – Мексика, Канада, Китай и другие страны в центре внимания

- Федеральный резерв собирается замедлить снижение процентных ставок в этом году

- Фондовый рынок Китая ожил и снова привлекателен для инвестиций?

В феврале произошло несколько крутых колебаний на финансовых рынках. Это было главным образом обусловлено насыщенной – временами хаотичной – политической повесткой этого месяца, а также отчасти подавленным настроением среди инвесторов. Рынки с трудом искали направление, так как некоторые курсы макроэкономической политики главных рынков – в основном США – вызывали вопросы, и инвесторам оставалось гадать, как повлияют на экономику некоторые весьма неоднозначные решения в выработке политического курса.

В результате акции на рынках развитых стран (индекс MSCI World в евро) упали на 0.86%, в то время как акции на рынках развивающихся стран (индекс MSCI Emerging Markets в евро) выросли на 0.44%. За тот же период снижалась доходность облигаций: доходность 10-летних казначейских облигаций США упала до 4.23% по сравнению с 4.53% месяц назад, а доходность 10-летних казначейских облигаций Германии снизилась до 2.39% по сравнению с 2.46% месяц назад.

Насыщенная программа Трампа

Принеся присягу и вступив в должность президента лишь в конце января, президент Трамп на полной скорости занимался внедрением своего плана действий в течение февраля. Среди многих инициатив, которые новая администрация президента США намерена внедрить, основное внимание инвесторов было сосредоточено на тарифах. В феврале внедрение этой программы походило на фильм со стремительным развитием событий. Сразу после удара тарифами по Колумбии на фоне вопросов иммиграции, Трамп нанес удар по нескольким важнейшим торговым партнерам США – Мексике, Канаде и Китаю, угрожая ввести односторонние тарифы для этих стран, но тем не менее отступил от некоторых запланированных мероприятий после состоявшихся в последнюю минуту телефонных разговоров с соответствующими лидерами. Помимо этого, в конце февраля президент Трамп заявил о применении тарифов в размере 25% на товары, импортируемые из ЕС. В сочетании с неоконченной сагой пошлин для Мексики, Канады и Китая это потенциальное нарушение международной торговли тяжело отразилось на ожиданиях инвесторов, и влияние будет ощущаться и в следующие месяцы.

ФРС в центре внимания

Участники финансового рынка долгое время с осторожностью воспринимали настойчивое стремление Дональда Трампа давать направленные указания Федеральной резервной системе относительно выработки политики. Так как политическое вмешательство в монетарную политику обычно больше ассоциируется с некоторыми определенными развивающимися рынками, подобные изменения крупнейшей в мире экономики создаст серьезные риски для рынка, а также основной резервной валюты, которой является доллар США.

Пока эти страхи поутихли, так как секретарь казначейства разъяснил ряд ранее выраженных взглядов избранного президента Трампа, что администрация главным образом сосредоточена на доходности десятилетних казначейских облигаций, а не на краткосрочной ключевой учетной ставке, устанавливаемой ФРС.

Между тем, длительная неопределенность в связи с потенциальными тарифами и их влиянием на инфляцию США начинает повышать инфляционные ожидания. В результате меняются ожидания участников рынка в отношении снижения процентных ставок ФРС в этом году. Если ранее среди многих аналитиков царило единогласное мнение о двух понижениях процентной ставки на 0.25%, то сейчас некоторые аналитики сократили свои ожидания до одного снижения процентной ставки на 0.25% в 2025 году.

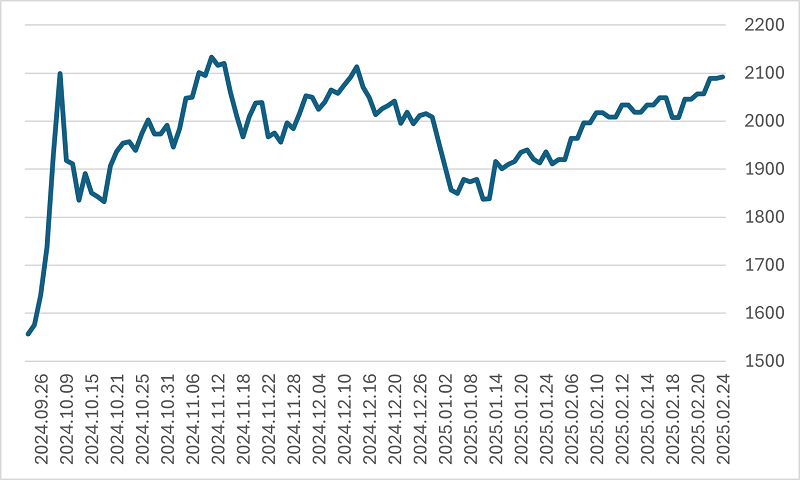

Индекс акций Китая SZSE

Источник: investing.com

Восстановление Китая

В последние годы акции Китая находились под продолжительным давлением из-за многочисленных макроэкономических вызовов, с которыми столкнулся местный рынок акций, и очевидного политического вмешательства в некоторые ключевые события технологической отрасли Китая.

В то время как дополнительный стимул в некоторой мере возобновил воодушевление на фондовом рынке Китая в октябре 2024 года, настроение отчасти стабилизировалось на фоне неопределенности, связанной с повесткой администрации Дональда Трампа, а также волнений по поводу на первый взгляд отстающих возможностей в сфере искусственного интеллекта.

С момента запуска ИИ-инструмента Deepseek в конце января, ряд инвесторов очевидно стал меньше беспокоиться об ИИ-возможностях технологического сектора Китая, снова инвестируя в местные ценные бумаги. Февраль также принес очень приятные новости тем, кто беспокоился о политическом вмешательстве, когда один из наиболее выдающихся предпринимателей и основатель технологического гиганта Alibaba, Джек Ма присутствовал на государственном симпозиуме. Он не появлялся на публике с 2020 года после высказывания критики в адрес государственных нормативных актов.

В результате инвесторы подняли местные акции на более высокий уровень, почти превзойдя показатели октября (см. график).

Обзор рынка

На данный момент Дональд Трамп является действительно разрушительным фактором в оценке перспектив финансовых рынков, так как политические заявления напоминают случайное блуждание, за которым могут последовать изменения, отсрочки или даже отмена. Пока участники рынка будут испытывать проблемы, стараясь предугадать и дать оценку следующим действиям Трампа, на финансовых рынках будет повышенная волатильность.

По мере того, как акции Китая восстанавливаются после удара последних лет и месяцев, из-за встречных ветров макроэкономики и политической неуверенности их стоимость будет ниже по сравнению с рынками акций развитых стран. Инвесторы непременно будут пересматривать размер этой разницы по мере того, как Китай будет справляться с рядом ключевых вопросов в будущем.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.