Исследование: 47% кредитополучателей не думают о благосостоянии своих близких

Заемщики Латвии безответственно относятся к безопасности своей семьи. К таким выводам приводят результаты исследования* о тенденциях страхования жизни латвийских кредитополучателей, проведенного страховым обществом ERGO и банком NORDEA. Исследование показывает, что 47% заемщиков в состоянии заключить договор о страховании жизни, но

тратят деньги, например, на развлечения или покупку сладостей.

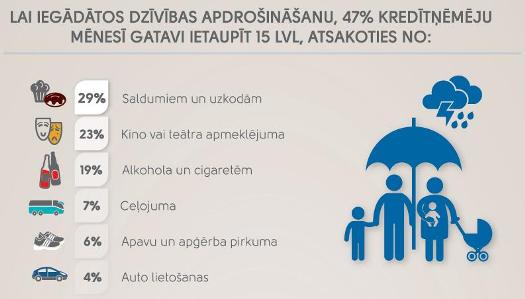

47% респондентов указывают, что смогли бы сократить свои ежедневные расходы в объеме до 10-15 латов, чтобы иметь возможность застраховать жизнь. Исследованием установлено, что 29% согласились бы уменьшить потребление сладостей и других лакомств, 23% смогли бы реже посещать кино или театры, 19% – меньше курить и употреблять алкоголь. Чаще всего

люди не готовы отказываться от пользования автомобилем или путешествий, а 12% вообще не хотят от чего-либо отказаться в пользу страхования жизни, которое в непредвиденной ситуации поддержало бы семью в финансовом отношении.

Только 5% считают, что с ними ничего плохого не произойдет

Половина, или 49% опрошенных кредитополучателей, причиной отсутствия договора о страховании жизни указывает дороговизну услуги. В свою очередь 5% опрошенных чувствуют себя настолько уверенными в том, что ничего плохого с ними не может случиться, что пренебрегают страхованием жизни, а 3% не обращают внимания на этот вопрос из-за

нехватки времени.

«Хотя большая часть заемщиков утверждает, что страхование жизни обходится слишком дорого, все же в изменении отношения к этому вопросу наблюдаются положительные тенденции – часть кредитополучателей, у которых сейчас нет договора о страховании жизни, видят возможность отказаться от некоторых ежемесячных расходов в пользу

страхования жизни. Для многих из нас страхование жизни стало нормой. Его доступность подтверждает также и ежемесячный клиентский взнос, который в среднем составляет 15-20 латов. Как показывает исследование, доходы застрахованных и незастрахованных заемщиков на одного члена семьи практически одинаковы.Доступность полиса

доказывается также и стабильно растущим спросом на услуги страхования жизни, поэтому отговорки насчет дороговизны страхования жизни, скорее всего, не обоснованы», – подчеркивает Ингрида Кирсе, член правления страхового общества ERGO в Балтии.

Заемщиков больше всего волнует потеря работы

Исследование также показало, что кредитополучатели, у которых имеется договор о страховании жизни, к своему будущему относятся ответственней, чем те, у которых такого полиса нет. Главные причины, которые больше всего пугают заемщиков в отношении того, что они не смогут полноценно выполнять кредитные обязательства в течение

срока их действия, таковы:

- Потеря работы – 34%

- Потеря трудоспособности– 25%

- Длительная болезнь – 21%

- Смерть кормильца – 13%

- Пополнение в семье – 4%

- Другой вариант – 1%

- Только 2% чувствуют себя в безопасности

«Для банка Nordea, как одного из самых крупных кредиторов Латвии, важно, чтобы наши клиенты чувствовали себя уверенно и безопасно. Услуга страхования жизни совместно с ERGO предлагается как новаторская и востребованная: хотя в 47% случаев кредитополучатели не пользуются страхованием, наблюдается позитивная тенденция – столько же заемщиков

открыты для этой услуги.. Преимущество такой услуги для будущего клиентов состоит в том, что она не только покроет страховой риск, но также поможет сформировать накопления на дальнейшую жизнь», – подчеркивает руководитель банка Nordea в Латвии Янис Букс.

Как свидетельствуют подсчеты, если в среднем кредит берется в 35-летнем возрасте на 20 лет и на сумму 35 000 евро, тогда ежемесячный взнос страхования жизни в среднем составит около 20 латов или 30 евро в месяц. Основываясь на результатах исследования, можно утверждать, что это та сумма, которую половина кредитополучателей готова потратить на

то, чтобы с помощью страхования жизни и создания накоплений получить гарантию финансовой безопасности для своей семьи на долгосрочный период.

*Исследование о страховании жизни кредитополучателей Латвии ERGO и банк Nordea провели в сотрудничестве с компанией исследований Gfk. В опросе участвовало 2154 респондента в возрасте от 21 года до 60 лет.

Инфографика об отношении жителей Латвии к благосостоянию своих близких (смотреть).