Nordea Pensions Latvia: путь к накоплениям, или как объединить приятное с полезным | Luminor

Nordea Pensions Latvia: путь к накоплениям, или как объединить приятное с полезным

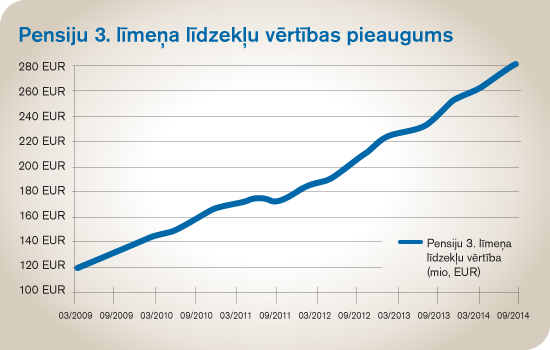

В последние пять лет стоимость активов, находящихся в управлении частных пенсионных фондов, или 3-го пенсионного уровня, непрерывно росла. Общая стоимость накоплений за пять лет увеличилась более чем на 100%. 75% всех взносов все еще осуществляют частные лица, что свидетельствует о здоровом понимании населением необходимости

создавать накопления дополнительно к пенсии, гарантируемой государством.

Сравнивая данные за 1-й квартал 2009 года с результатами первых девяти месяцев нынешнего года, можно заметить, что стоимость накоплений увеличилась более чем на 100%. А именно, если пять лет назад общая стоимость пенсионных накоплений составляла 120 миллионов евро, то 30 сентября 2014 года совокупный объем накоплений составил 260 миллионов евро.

Радует, что все больше частных лиц понимают значение создания накоплений – в настоящий момент около 75% от всех взносов составляют именно накопления частных лиц.

Данные Комиссии рынка финансов и капитала и Латвийской ассоциации коммерческих банков на сентябрь 2014 года

Отдача созданных накоплений может быть как краткосрочной, так и долгосрочной

Несмотря на траты, характерные для конца года, общая сумма взносов стремительно растет именно в 4-м квартале или в конце года. Так, например, в 4-м квартале прошлого года объем взносов в два раза превысил объем взносов, сделанных в 3-м квартале, увеличившись с 8 до 16 миллионов евро. Подобная ситуация наблюдалась и в предыдущие годы – в 4-м

квартале 2012 года количество сделанных взносов увеличилось в два раза по сравнению с 3-м кварталом, в свою очередь, в 2011 году сумма взносов, сделанных в 4-м квартале, увеличилась более чем на 30%.

Такая тенденция объясняется льготами по подоходному налогу с населения для частных лиц. Осуществляя взносы в 3-й пенсионный уровень в размере до 10% от доходов брутто, можно вернуть подоходный налог с населения от внесенной суммы. Чтобы получить налоговые льготы, необходимо представить в Службу государственных доходов годовую

декларацию о доходах, и через пару месяцев возврат налогов будет произведен.

Основная цель накоплений – обеспеченная старость

Несмотря на то, что получение налоговых льгот – это приятный, быстрый и ощутимый результат, основной целью создания накоплений остается обеспеченная и достойная старость. Чтобы этого добиться, важно учитывать два важных фактора – регулярные взносы и соответствующей план 3-го пенсионного уровня, т.е. сбалансированный или активный.

Активный пенсионный план предусматривает инвестиции в акции предприятий или капитальные ценные бумаги, которые могут составлять до 25% от активов пенсионного плана. В свою очередь, сбалансированный пенсионный план означает, что инвестиции в акции не превысят 25% от активов пенсионного плана. Важнейшие аспекты, которые необходимо

учитывать при выборе пенсионного плана – возраст и желание рисковать. А именно, чем ближе пенсионный возраст, тем предпочтительнее консервативный инвестиционный план. И наоборот, чем пенсионный возраст дальше, тем более рискованный инвестиционный план может выбрать клиент.

До сих пор доходность пенсионных планов 3-го уровня была довольно благоприятной для создания накоплений и за последние годы достигла 4,7% у сбалансированных пенсионных планов и 5,2% у активных пенсионных планов. Оба этих показателя с лихвой превышают инфляцию в Латвии в тот же период, щедро вознаграждая клиентов, которые доверили свои

пенсионные накопления 3-му уровню пенсий.

Прогнозируется, что объем взносов в конце 2014 года превысит рекорды прошлых лет.