Почему средние результаты инвесторов часто бывают ниже общей доходности рынка? | Luminor

Почему средние результаты инвесторов часто бывают ниже общей доходности рынка?

Лауреат Нобелевской премии и один из самых влиятельных экономистов второй половины ХХ века Пол Самуэльсон (Paul Samuelson) говорил: «Инвестирование больше похоже на наблюдение за тем, как, например, сохнет краска или растет трава. Если хочешь приключений, возьми 800 евро и поезжай в Лас-Вегас».

"Это высказывание прекрасно характеризует сущность долгосрочных инвестиций, которую многие инвесторы до конца не осознают. Инвестировать на длительные сроки довольно скучно: ты просто вкладываешь свои деньги в достаточно хорошо диверсифицированный портфель в соответствии с твоим профилем риска и инвестиционными целями и

время от времени уравновешиваешь его согласно выбранной тобой стратегии. Следует понимать, что инвестирование – это не всегда увлекательный и азартный процесс, как его часто преподносят,” комментирует руководитель Балтийского отдела инвестиционных консультаций и предложений Анжелика Добровольская.

Основной предпосылкой для достижения успеха в инвестициях на финансовых рынках считается выбор наиболее доходных акций. Существует много поставщиков услуг и экспертов в данной области, которые рекомендуют, какие именно акции следует приобрести в конкретный момент. Однако они часто забывают упомянуть, что самостоятельно

найти и выбрать наиболее доходные акции на длительный период очень трудно. Более того, даже среди экспертов очень мало специалистов, действительно способных на это, и данные рынка показывают, что большинство профессиональных инвесторов, придерживающихся стратегии активной торговли, на самом деле демонстрируют худшие

результаты, чем рынок в целом.

Но почему так сложно завоевать рынок, выбирая акции отдельных компаний? Поскольку положение рынка акций характеризует индекс, который является средним значением всех образующих его компонентов, кажется логичным, что 50% акций должны превысить результат индекса, а результат остальных 50% должен быть ниже этого среднего показателя.

Но на самом деле это не так. Исследование соучредителя предприятия Cambria Investment Management и автора ряда книг Меба Фейбера (Meb Faber), в рамках которого оценивалась доходность 8054 акций в период с 1983 по 2007 год, показало, что фактически 64% акций отставали от результата индекса, а 39% (или 2 из 5) акций в указанный период имели даже отрицательную общую доходность. Еще больше

удивляет тот факт, что всю доходность индекса обеспечивали лишь 25% акций, а у остальных 75% акций средняя доходность была равна нулю. Таким образом, если бы инвестору не повезло, и он не выбрал бы акции из доходных 25%, то его общий результат с 1983 по 2007 год составил бы 0%. Именно поэтому шансы тех, кто основывает свою стратегию только на выборе

отдельных акций, очень невелики.

Pуководитель Балтийского отдела инвестиционных консультаций и предложений Анжелика Добровольская.

Еще одна ошибка частных инвесторов – желание угадать подходящий момент для покупки и продажи акций (market timing). По различным причинам психологического характера обычно эти попытки оказываются неудачными для большинства инвесторов. Индивидуальные инвесторы склонны следить за тем, что делают остальные, и в том числе покупать то, что в

данный момент «в топе». Фактически это приводит к тому, что люди покупают по высоким ценам и продают по низким ценам, что сводит прибыль от инвестиций на нет. Кроме того, из-за недостаточной диверсификации инвесторы не могут оценить реальный риск в своих инвестиционных портфелях, поскольку выбранные активы на самом деле тесно связаны

между собой (коррелируют друг с другом). Наконец, нежелание или страх понести убытки приводит к тому, что инвесторы забирают свой капитал с рынка акций в самый неподходящий момент.

Все упомянутые выше факторы приводят к тому, что доходность, получаемая средними инвесторами, хуже средней доходности рынка. Согласно новейшему исследованию предприятия по изучению рынка Dalbar, портфель акций среднего инвестора отставал от индекса S&P 500 на 3,66%, т.е. если бы индекс S&P поднялся на 1,38%, то средний инвестор потерял бы -2,28%. Такое явление

наблюдалось не только в прошлом году, поскольку доходность портфелей средних инвесторов год от года отстает от рынка. Например, за последние 20 лет ежегодная доходность индекса S&P 500 составляла 8,19%, а средний инвестор за то же время получил только 4,67% годовых, что на целых 3,52% меньше.

Так что же инвесторы могут сделать, чтобы избежать неэффективных инвестиций и достичь своих инвестиционных целей? Ответ очень прост – инвестировать в хорошо диверсифицированные инвестиционные портфели, соответствующие их индивидуальному профилю риска, и длительное время удерживать их. Не зря диверсификацию называют

единственным доступным в финансовом секторе «бесплатным обедом», поскольку она позволяет инвестору достичь более высокого уровня доходности инвестиций, не подвергая себя повышенному риску. Это имеет простое объяснение – не у всех активов цены двигаются одинаково, что позволяет уравновесить колебания стоимости

инвестиционного портфеля.

Кроме того, существует простая стратегия, позволяющая инвесторам покупать дешево, а продавать дорого, улучшая показатель прибыли. Регулярное ребалансирование активов портфеля может обеспечить приблизительно 0,2%–0,8% дополнительной доходности в год, так как при ребалансировании портфеля продаются активы, цены на которые

возросли, и дополнительно приобретаются активы, стоимость которых снизилась. Это естественный способ покупать по низким ценам и продавать по высоким.

“Всемирно известный инвестор из США Бенджамин Грэм (Ben Graham) однажды сказал: «Индивидуальный инвестор должен последовательно действовать как инвестор, а не как спекулянт». Это означает, что оптимальная стратегия долгосрочного инвестора предусматривает приобретать и удерживать глобальный, хорошо диверсифицированный

инвестиционный портфель и время от времени ребалансировать его, извлекая из диверсификации выгоду,” подчёркивает инвестиционный эксперт банка Nordea Анжелика Добровольская.

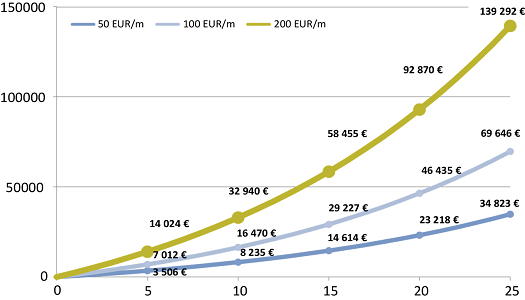

Дисциплинированные регулярные накопления увеличивают капитал:

* На графике указана теоретическая стоимость портфеля в конце каждого периода инвестиций при условии, что в течение всего периода инвестиций процентная ставка прибыли остается неизменной. Реальная доходность инвестиций непостоянна и может быть как положительной, так и отрицательной.

Оговорка:

Отраженные в статье исторические доходности используются только в информационных целях. Их нельзя считать надежной гарантией результатов будущих инвестиций, поскольку реальные результаты могут сильно отличаться от указанных в статье. Данный материал не может считаться инвестиционной консультацией или предложением

совершать сделки с финансовыми инструментами. Мы призываем клиентов перед принятием инвестиционных решений подробно ознакомиться со всеми условиями и положениями каждого конкретного продукта и оценить соответствие конкретного инвестиционного продукта инвестиционному портфелю, интересам и профилю риска клиента. Банк Nordea

не несет никакой ответственности за убытки клиентов, возникшие при использовании изложенной в статье информации.

Дополнительная информация:

Эдгарс Жилде, руководитель проектов коммуникации банка Nordea, тел.: 6 700 5434, моб. тел. 28 452 975, [email protected]