Новости финансовых рынков: март 2018 | Luminor

Новости финансовых рынков: март 2018

- В феврале впервые после 15-месячного роста произошло снижение курса мировых акций

- Вследствие вынужденной ликвидации некоторых продуктов торговли волатильностью распродажа финансовых инструментов еще более активизировалась

- Несмотря на всеобъемлющий характер ценовой коррекции, рынок быстро оправился, и в конце февраля снижение индекса All Country World составило всего 2,3 %

- Инвесторов обеспокоило заявление нового президента Федеральной резервной системы Пауэлла о более значительном, чем ожидалось, повышении ставок

- По историческим данным, нынешний этап цикла сокращения сопровождался положительной средней доходностью в перспективе 1 и 3 лет

- Абсолютное ежедневное изменение индекса S&P 500 достигло 1,3 % в отличие от скромных 0,3 %, наблюдавшихся в последние 1,5 года, однако еще далеко от кризисных уровней.

- Повышение ставок в США может привести к немедленному укреплению валютного курса доллара

- Рост мировой экономики и ожидаемый двухзначный темп роста доходов по-прежнему благоприятствуют дальнейшему повышению курсов акций

В феврале впервые зафиксировано падение курсов акций после 15 месяцев непрерывного роста

Февраль закончил длительную полосу почти непрерывного роста мировых цен акций. Вплоть до февраля фондовый рынок США закрывался на повышении в течение 15 месяцев, что ранее случалось только раз. Стабильный рост и чрезвычайно низкая волатильность способствовали чрезмерному благодушию инвесторов и подняли краткосрочное настроения до положительного уровня, чего не случалось уже более двух лет. Такие условия почти всегда заканчиваются краткосрочными ценовыми коррекциями, однако точное время коррекции трудно предугадать, поскольку обычно нужен некий катализатор.

На этот раз поводом стало внезапное усиление опасений роста инфляции и более быстрого, чем ожидалось, ужесточения монетарной политики. На фоне хорошего настроения инвесторов и общего благодушия падение стало еще более заметным, поскольку инвесторы были захвачены врасплох. Масла в огонь подлила вынужденная ликвидация коротких позиций торговли волатильностью. Последние пару лет инвесторы активно вкладывали средства в финансовые инструменты, использующие снижение волатильности. Торговля приносила стабильную прибыль, привлекая все больше инвесторов, которые большей частью недооценивали риск банкротства. Как результат недостаточного понимания инструментов и неверных расчетов, короткие позиции торговли волатильностью принесли крупные убытки, поскольку начался спад рынков и волатильность усилилась. Некоторые фонды, использовавшие эти инструменты, стали убыточными и закрылись, что является прекрасным примером важности знания рисков и используемых инструментов.

За коррекцией последовало быстрое повышение, и результаты за 1 год остаются положительными

В результате вышеуказанных обстоятельств распродажа была быстрой и довольно обширной. Индекс All Country World снизился на 7,9 % от верхней точки, а курсы акций развивающихся рынков упали более чем на 9 %. Однако рынки быстро оправились от потрясений, поскольку инвесторы воспользовались снижением цен, чтобы пополнить свои позиции. Таким образом, распродажа была абсолютно технической по своей сути, и фундаментальные показатели рынка остаются положительными. Курсы акций развивающихся и развитых рынков в конце февраля снизились почти на 2 %. С точки зрения результатов за прошлый год, массовая распродажа вытолкнула индекс All Country World на негативное поле (-0,6 %). Однако годовая доходность остается положительной как на развитых, так и на развивающихся рынках, причем последние поднялись на 11,2 %.

Следует ли инвесторам опасаться дальнейшего повышения процентных ставок?

Переоценка ожидаемого курса процентных ставок стала причиной нынешней коррекции. Опасения инвесторов касательно ускорения повышения ставок подкрепил новый председатель Федеральной резервной системы Джером Пауэлл. В своем выступлении перед Конгрессом он отметил, что ФРС планирует на этот год три или даже больше повышения ставок, чтобы предотвратить перегрев экономики. Потом он попытался снизить резкость высказывания, однако ущерб уже был нанесен. Но стоит ли инвесторам опасаться повышения ставок на нынешнем этапе?

Рассматривая прошлые циклы развития процентных ставок, можно заметить, что среднее их повышение на этапе сжатия составляло 3 % пункта. До сих пор повышение составляло лишь 1,25 % пункта. Кроме того, нынешний уровень процентных ставок остается очень низким. Если предположить, что в этом году произойдет еще три повышения ставок в целом до 2 %, то, исходя из исторических данных, за ними последует доходность акций за 1 и 3 года, которая наблюдалась во всех аналогичных случаях, кроме одного. Помимо этого, средний рост S&P составлял 15,3 % и 46,1 % за 1 и 3 года соответственно.

Наконец, еще одним благоприятным фактором является в целом очень низкий уровень процентных ставок, поскольку по данным J.P. Morgan, акции ранее тормозились только ставками свыше 4 %.

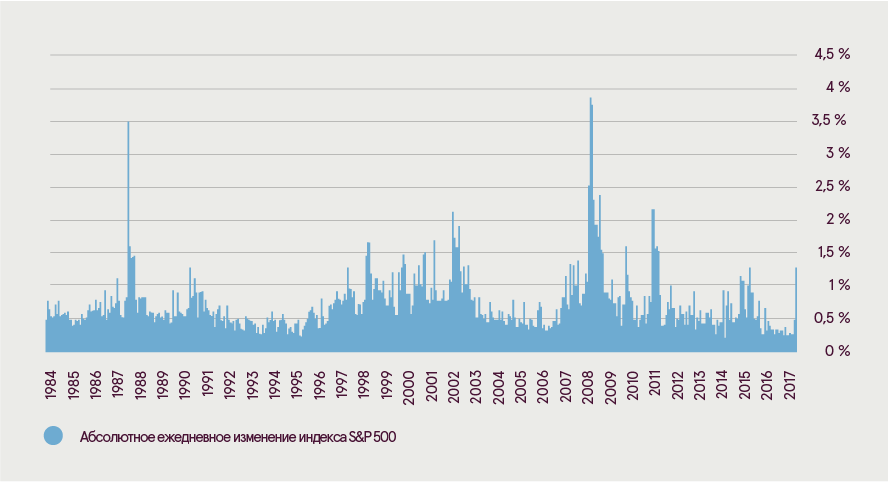

Волатильность высокая, но далеко не экстремальная

После длительного периода спокойного и стабильного повышения нынешние колебания цен могут показаться чрезвычайными. Однако на самом деле они очень далеки от кризисных уровней.

В феврале абсолютное ежедневное изменение индекса S&P 500 (включая повышение и понижение) составило 1,3 %. Это действительно больше, чем в последние 1,5 года, когда этот показатель составлял всего 0,3 %. Но в долгосрочной перспективе в нынешних изменениях нет ничего необычного, поскольку мы уже переживали такие колебания – например, в январе 2016 года. Максимальные уровни ежедневных колебаний на фоне нынешней восходящей тенденции наблюдались во время коррекции 2011 года, когда абсолютное ежедневное изменение достигало 2,2 %. Однако в прошлом ежедневное изменение на пике последнего финансового кризиса было почти в два раза больше – 3,9 %.

Поэтому, хотя инвесторы и должны быть готовы к сохранению повышенной волатильности, это вполне нормально для растущего рынка, находящегося на последней стадии. Более того, такие колебания выгодны инвесторам, желающим пополнить свои позиции, или тем, кто инвестирует регулярно.

Повышение ставок в США может укрепить доллар

Ожидания повышения ставок в США также повлияли на обменный курс EUR/USD. Увеличение разницы процентных ставок между США и еврозоной должно сделать доллар более привлекательным. И хотя исторически корреляция была не слишком высокой, на нынешнем этапе это может укрепить доллар. Поэтому в ближайший перспективе возможно ожидать повышения курса доллара США.

Однако в долгосрочной перспективе экономические факторы все еще способствуют продолжению ослабления доллара.

Фундаментальные показатели все еще благоприятны для роста акций

В долгосрочной перспективе, несмотря на нынешнюю коррекцию, ничего не изменилось, и прогноз остается положительным. Основные факторы все еще благоприятны для роста мировых акций, ведь во всех крупнейших регионах экономика растет, доходы предположительно смогут показать двузначный рост, процентные ставки все еще находятся на довольно низком уровне, и в целом мировая монетарная политика остается весьма либеральной. Поэтому мы считаем нынешнюю реакцию временной и ожидаем продолжения восходящей тенденции. В то же время волатильность, скорее всего, усилится, как это обычно происходит на последних этапах восходящей тенденции.