Консолидация в июне – пауза перед новым рекордным уровнем или начало разворота

Атис Круминьш (Atis Krūmiņš)

Руководитель Управления Инвестициями

- Потенциальное начало второй волны COVID‑19 в США, и пауза со стороны ФРС США по увеличению ликвидности заставили притормозить ралли на финансовых рынках в июне;

- Будущие экономические перспективы остаются крайне непредсказуемыми, что означает сохранение высокой волатильности во втором полугодье 2020 года;

- Начинающийся сезон публикации отчетности за второй квартал должен помочь понять настоящий размер ущерба прибылям компаний и степень восстановления, после открытия экономики.

Без сомнения, 2020 год является крайне непростым годом для инвестиций. Прошло всего лишь 6 месяцев, но за это время мы уже стали свидетелями одного из самых стремительных падений в истории, после которого последовало рекордное восстановление. Изменения, которые обычно происходят за несколько лет, в 2020 году произошли за несколько месяцев. По мере того, как финансовые рынки становятся более волатильными, даже несколько дней разницы в принятии инвестиционных решений могут сыграть существенную роль, чтобы прибыльная инвестиция стала убыточной, и наоборот.

Ситуация также усложняется тем фактом, что инвесторам приходится принимать решения отчасти в неведении. Мы уже обсуждали, что существует множество факторов риска, которые могут привести как к существенному падению, так и к существенному росту по мере их разрешения. Данные факторы вызывают много вопросов, на которые сложно получить утвердительные ответы. Никто не может ответить, как разрешится ситуация по коронавирусу в мире и отдельных странах. Будут ли вводиться новые ограничения на ведение бизнеса, или в скором времени все вернется к прежним условиям? Как быстро компании смогут полностью восстановиться от потерь, понесенных в кризис, и будут ли заменены обанкротившиеся предприятия новыми участниками рынка. Дополнительно, следует ли ждать дефляцию из‑за снижения общего спроса и присутствия избыточного предложения, или все‑таки центральным банкам удастся разогнать инфляцию за счет денежных вливаний? А это вопрос исключительного значения, так как каждый из реализуемых сценариев предусматривает владение совершенно разными активами.

С недавнего времени даже мировые экономисты и аналитики, специалисты, которым платят за прогнозирование, предоставляют оценку ситуации сильно отличающуюся от затем реально выходящих данных. И в принципе, их нельзя в этом винить, связи, которые работали в нормальных бизнес условиях, оказались нарушенными в мире после влияния коронавируса, а моделирование будущего ведет к существенным погрешностям.

Пока что, благодаря созданной денежной ликвидности и существенному приливу новых участников рынка из широкой общественности, стоимость активов подразумевает, что на все трудные вопросы будут даны самые положительные ответы. Мы, в свою очередь, не очень хотим играть в игру предсказаний, а больше опираться на реальные факты, или, по крайней мере, на сценарии, которые могут быть реализованы с высокой вероятностью. И из того что мы продолжаем наблюдать, факты свидетельствуют, что реальность может оказаться намного более мрачной, чем участники рынка на данный момент ожидают1.

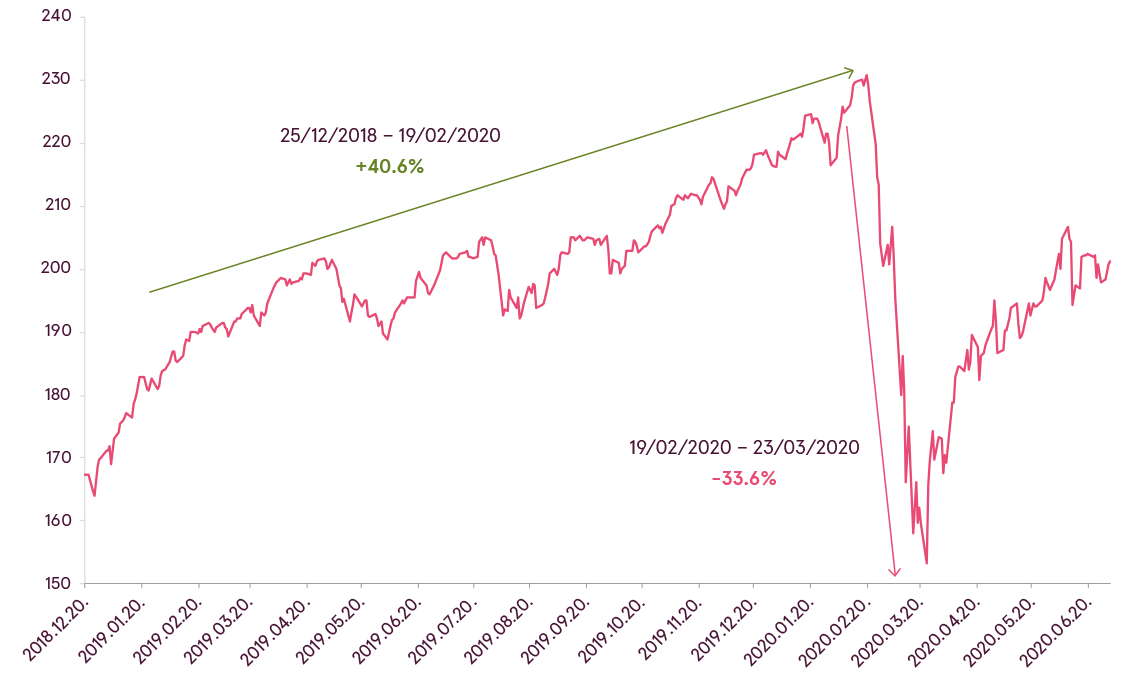

Ключевой момент здесь, что чем менее прогнозируемыми становятся рынки, тем более хаотичными, волатильными и эмоциональными становятся колебания цен на активы. В целом, с начала 2018 года, когда впервые началось замедление роста мировой экономики, скорость и величина движений только усиливались, а вершины роста и низшие точки падений становились все более и более экстремальными. Такие “американские горки” делают финансовую систему менее стабильной и более хрупкой, а значит и вероятность более существенных движений вверх или вниз в ближайшие месяцы остается высокой. В такой обстановке выжидательная позиция может являться наиболее оптимальным решением, даже если в итоге это приведет к некоторым упущенным возможностям с точки зрения полученной прибыли. Можно вспомнить хотя бы 2019 год, когда отдельные индексы акций выросли почти на 40%, и практически каждый день рынок закрывался ростом, только чтобы потом в марте 2020 года практически за месяц ликвидировать всю прибыль и даже сгенерировать убытки.

Динамика мирового индекса акций (MSCI ACWI) в евро

Источник: Bloomberg

С этой мыслью, вернемся к событиям, происходившим в июне. Ралли, наблюдаемое в большинстве активов с конца марта замедлилось в начале июня, начав период консолидации с некотором сдвигом в сторону снижения цен.

Два ключевых катализатора способствовали прекращению роста – в США началась вторая волна роста новых случаев заражения COVID‑19, а ФРС США временно приостановила создание новой ликвидности.

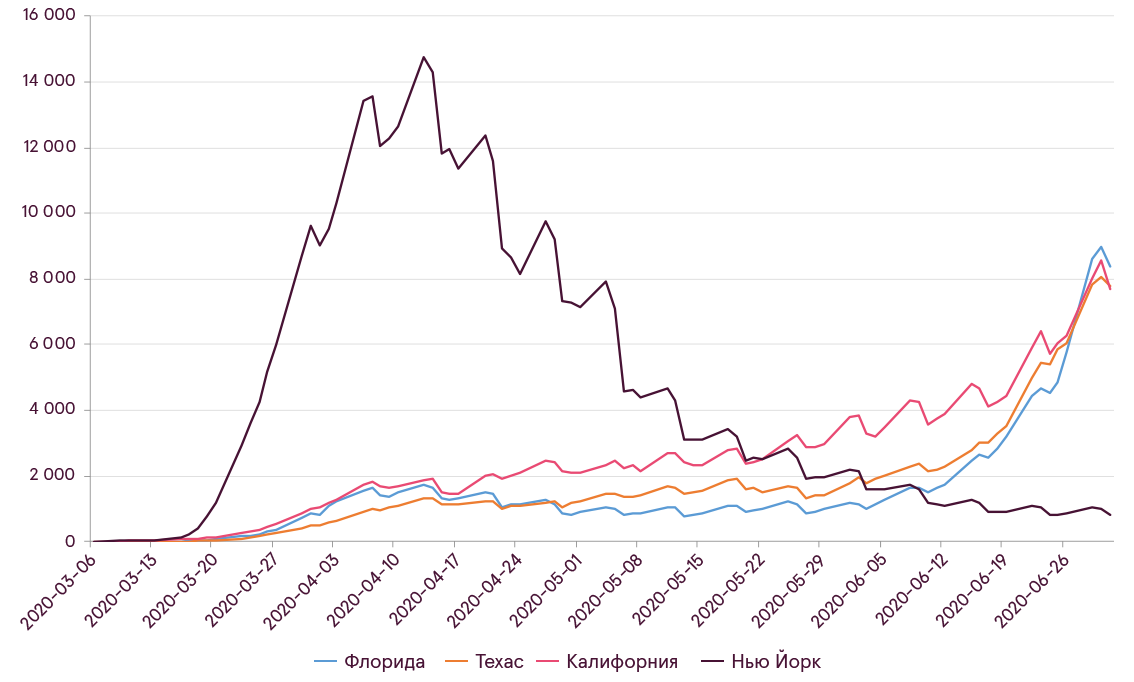

Из‑за массовых скоплений людей, отсутствия масок, активного использования кондиционеров, или других менее известных причин, но в последние недели в крупных южных штатах США, таких как Техас, Флорида и Калифорния произошла заметная вспышка роста новых случаев заражения коронавирусом, что означает потенциальное начало второй волны эпидемии. Такое развитие событий крайне волнительно, ибо если в ближайшем времени не произойдет улучшений, можно ожидать введение новых карантинных ограничений.

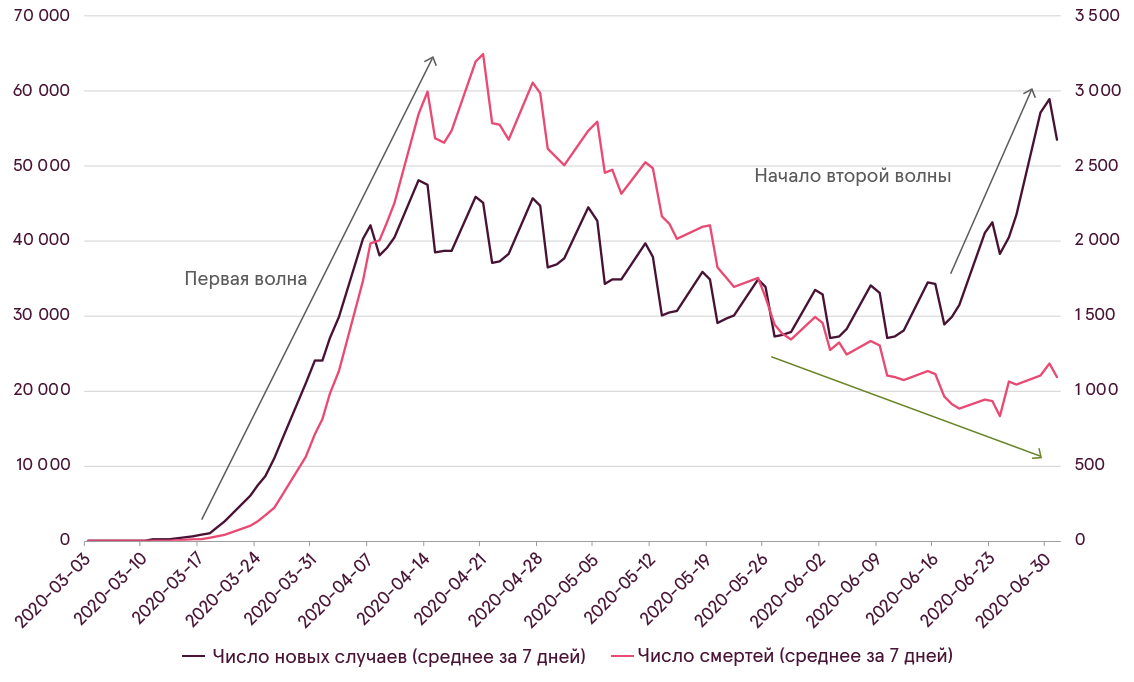

Но так же, как мы это уже наблюдали в феврале, когда многое свидетельствовало о том, что эпидемия из Китая может распространиться на другие страны, а рынки акций тем временем продолжали обновлять рекордные максимумы, так и сейчас – сильной паники среди участников рынка пока что не наблюдается. Главным образом, причины в том, что динамика смертности от коронавируса по‑прежнему продолжает снижаться, несмотря на рост случаев, как и в том, что во многих штатах, особенно в Нью‑Йорке, штате с наибольшим количеством случаев во время первой волны, ситуация пока что полностью под контролем.

Тенденции COVID‑19 в США

Источник: Bloomberg

Число новых случаев в отдельных штатах США (среднее за 7 дней)

Источник: Bloomberg

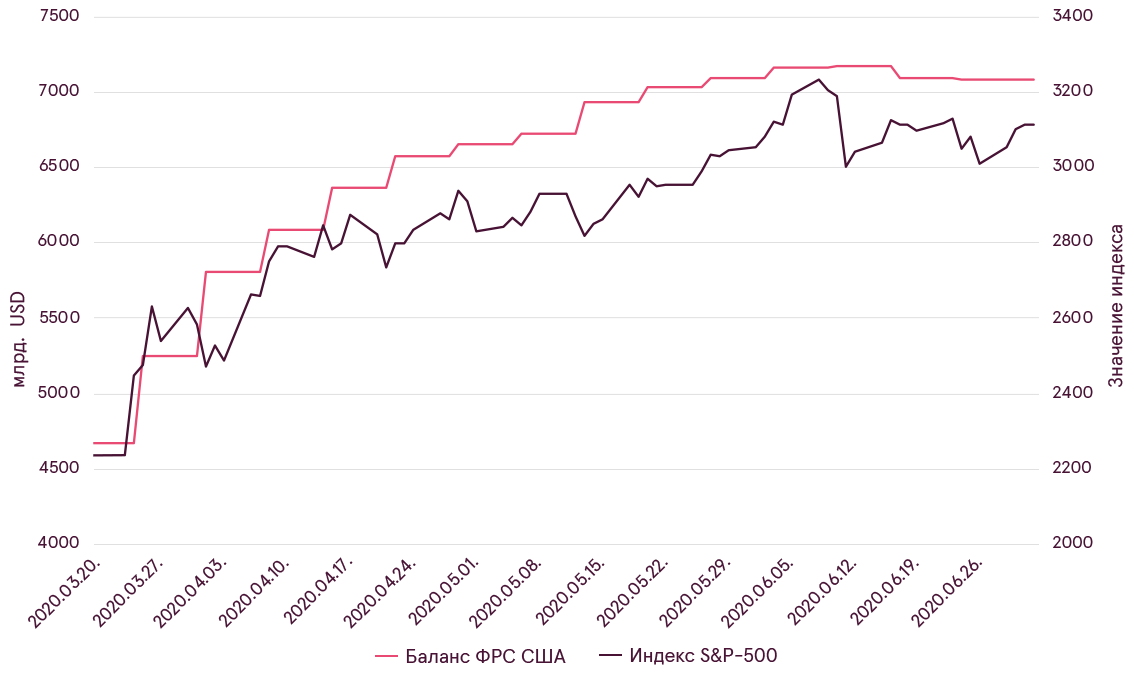

Дополнительно, вместе со стабилизацией финансовой системы, возвратом оптимизма инвесторов и ростом цен на финансовые активы, ФРС США сократила использование фондов чрезвычайного финансирования и других интервенций на рынке. Ликвидность, созданная центральными банками являлась основным фактором увеличения цен активов весной, и неудивительно, что без дополнительно созданных денег не было и сильного спроса на финансовые инструменты в июне.

Изменение баланса ФРС США и динамика индекса S&P‑500

Источник: Bloomberg

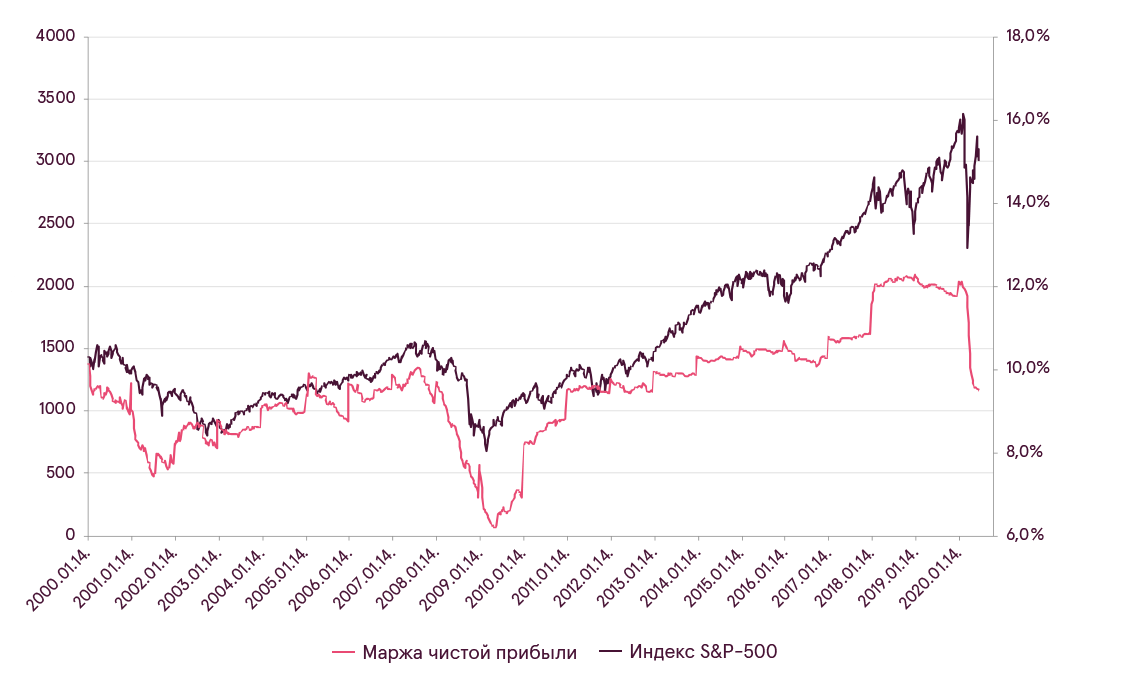

В июле мы ожидаем, что колебания на рынках продолжатся. Помимо ситуации с коронавирусом, стимулов центральных банков и выходящих макроэкономических данных, в июле появится еще один крайне важный фактор, способный повлиять на динамику цен. Компании будут публиковать финансовую отчетность за второй квартал 2020 года, что должно позволить лучше оценить масштаб потерь, понесенных от кризиса, а также темп текущего восстановления продаж после того, как карантине меры были ослаблены. Будем надеяться также, что корпорации дадут прогнозы по ожидаемой прибыли за вторую половину 2020 года.

Совокупная маржа чистой прибыли компаний в индексе S&P‑500

Источник: Bloomberg

В итоге, в данный момент наблюдается две противоположные тенденции, где, с одной стороны, количество новых случаев COVID‑19 растет, в то же время, мы наблюдаем улучшение экономических индикаторов. Однако необходимо помнить, что улучшение экономических индикаторов происходит с максимально негативных уровней, и в абсолютных значениях данные индикаторы все еще далеки от нормальных уровней. Также, рост числа новых случаев COVID‑19 увеличивает неопределенность относително скорости полного открытия экономик и возможности нового закрытия. При таких обстоятельствах, даже самим компаниям сложно делать какие‑либо более‑менее надежные прогнозы. Это может привести к большим колебаниям в прогнозах аналитиков относительно будущей прибыли компаний. И, учитывая, что акции уже не дешевы, это может вызвать сильные колебания и в ценах самих акций. В связи с этим инвесторы должны быть готовы к повышенной волатильности, придерживаясь своих долгосрочных инвестиционных планов.

1В обзоре за июнь 2020 года мы уже подробно рассмотрели экономические причины для нашей осторожной позиции.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.