Смогут ли мировые экономические стимулы остановить ущерб от коронавируса? | Luminor

Смогут ли мировые экономические стимулы остановить ущерб от коронавируса?

Атис Круминьш

Руководитель Управления Инвестициями

- Глобальное распространение коронавируса из Китая в другие страны несет значительные риски для дальнейшего роста мировой экономики

- Мировые акции обрушились более чем на 10% в последнюю неделю февраля, что является одним из самых быстрых темпов падения в истории

- Монетарное и фискальное стимулирование скорее всего смогут сгладить негативное влияние от экономических потрясений в затронутых вирусом странах

- Во время таких сильных колебаний цен на финансовых рынках для инвесторов особенно важно не впадать в панику, а принимать во внимание общую картину и ориентироваться на долгосрочную перспективу

В прошлом месяце мы задавались вопросом, можно ли считать китайский коронавирус “Черным Лебедем” для мировой экономики и финансовых рынков. Основной посыл заключался в том, что если вирус не будет распространяться в другие страны и не превратится в мировую пандемию, то паники на рынках удастся избежать. До последней декады февраля, мировые индексы акций действительно продолжали расти и в отдельных случаях обновлять новые исторические максимумы. Ситуация в Китае также начала стабилизироваться, так как начиная с 12 февраля количество новых регистрируемых случаев заражения и смертей в Поднебесной пошло на спад, а население страны постепенно начало возвращаться к обычной жизни.

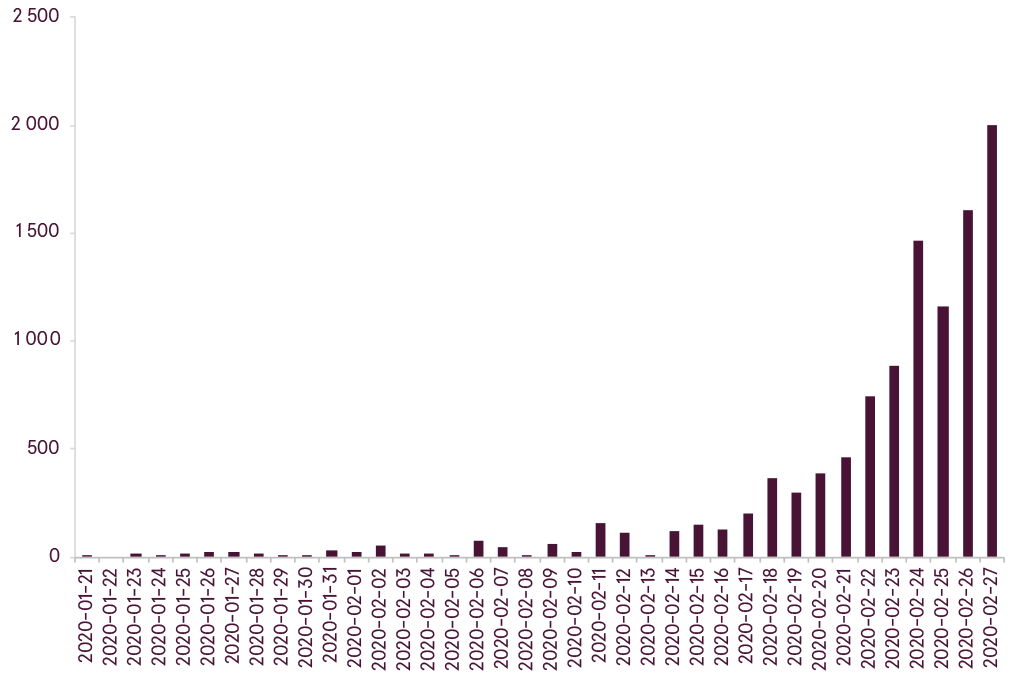

Но обстоятельства стали радикально меняться около 20 февраля, по мере того как одна за другой Южная Корея, Иран и Италия начали регистровать стремительный прирост заражений внутри своих стран, с месячной задержкой повторяя сценарий, по которому вирус распространялся внутри Китая. Дополнительно, случаи заражения в других странах хоть и не достигли уровней эпидемии, но также продолжали расти. В итоге, к началу марта количество новых регистрируемых случаев коронавируса выросло до более 2000 случаев в день, тогда как меньше двух недель назад данный показатель составлял всего лишь около 100 в день. Суммарно в 82 странах были выявлены случаи коронавируса, и хоть Всемирная Организация Здравоохранения все еще не объявила о начале мировой пандемии, если говорить по существу, то пандемия уже происходит. Одной из главных характеристик коронавируса является длительный инкубационный период, и есть серьезные опасения, что даже в странах, где все еще зарегистрировано небольшое количество больных, со временем может начаться полномасштабная эпидемия.

Ежедневный прирост новых случаев коронавруса вне Китая

Источник: ВОЗ

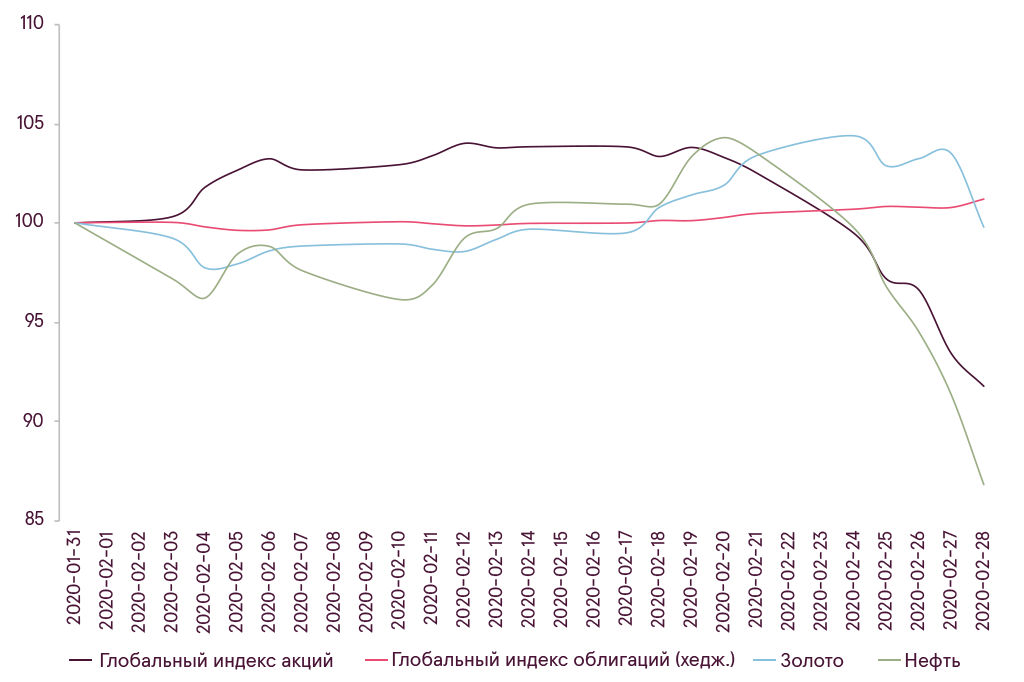

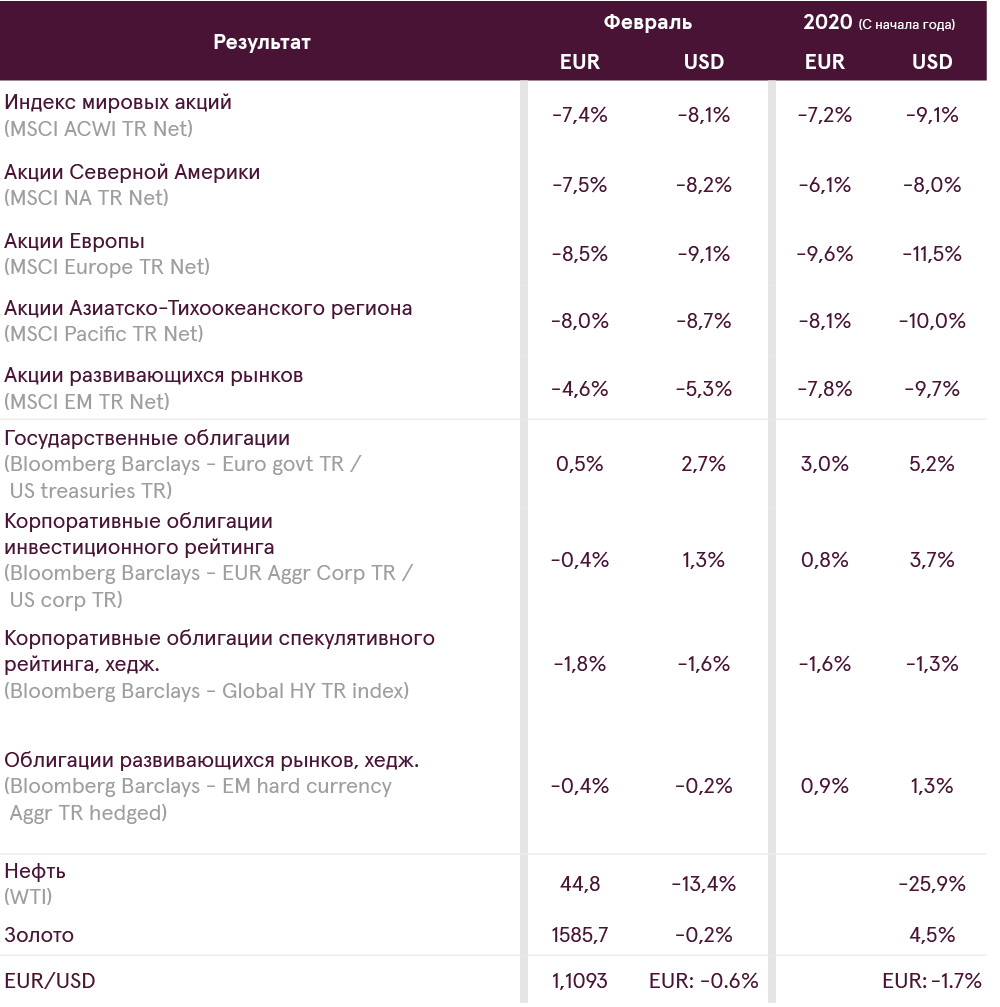

Результат отдельных финансовых активов в феврале

Источник: Bloomberg

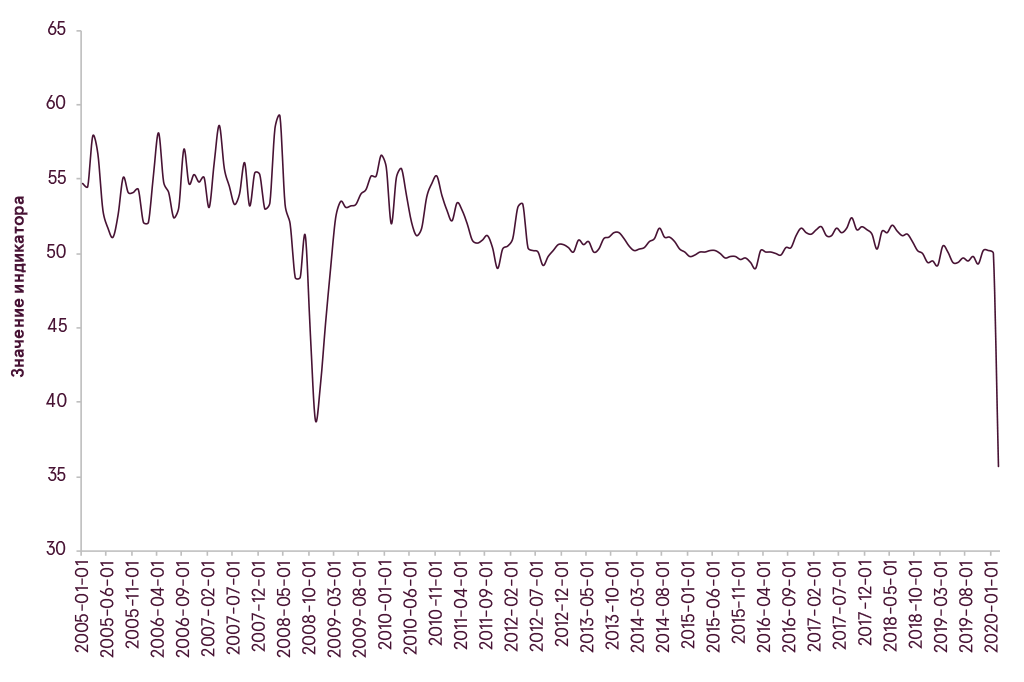

Принимая во внимание данные риски, мировые рынки акций испытали одно из наиболее стремительных падений на 10% в истории. Например, S&P-500 никогда еще не падал на 10% с максимального значения индекса за такой короткий промежуток времени. На данный момент инвесторы опасаются, что меры по предотвращению коронавируса могут парализовать отдельные части мировой экономики, что в свою очередь, может привести к рецессии и к “медвежьему” рынку по акциям. Китай уже опубликовал рекордно низкие данные экономической активности (индикатор PMI) за февраль, когда перемещение жителей в стране оставалось серьезно ограничено, а большая часть предприятий временно приостановили работу. Если другим странам, особенно самым развитым, таким как США, Германия или Япония, придется решать проблему распространения коронавируса похожими способами, это приведет к значительному негативному пересмотру прибыли публичных компаний, что в свою очередь может потенциально привести к более низким ценам на акции.

Индекс деловой промышленной активности (PMI) Китая

Источник: Bloomberg

Уже сейчас некоторые компании, например Apple, предупреждают о том, что их выручка и прибыль в начале года могут быть негативно затронуты событиями с коронавирусом. Рост корпоративных прибылей в США ожидается на уровне в 7,4% в сравнении с 9,2% всего несколько месяцев назад. А в Европе такой рост в ближайшие кварталы 2020 года может вообще оказаться негативным. Так как справедливая стоимость компаний обычно определяется их способностью генерировать прибыль, снижение ожиданий по прибыли делает акции более дорогими,

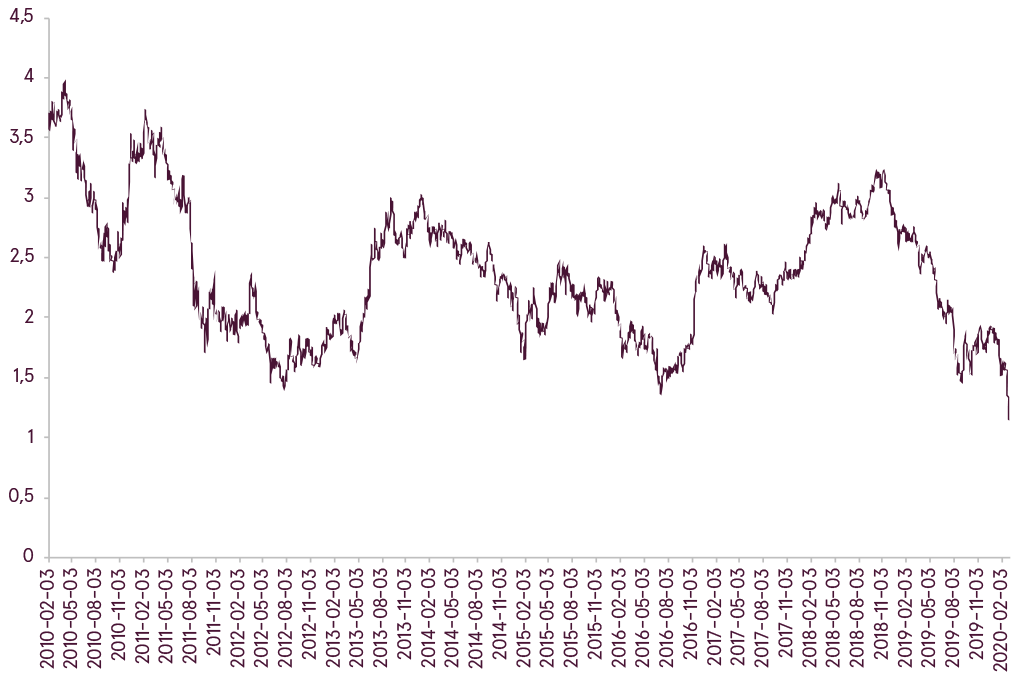

Помимо распродаж на рынке акций, повышенные риски также заставили инвесторов наращивать вложения в мировые гособлигации, что в итоге привело к одному из самых сильных ралли по данному активу, когда 10-летние гособлигации США достигли рекордно низкой доходности около 1%. Такие тенденции говорят о том, что инвесторы на рынке облигаций ожидают серьезных действий от мировых центральных банков в марте. И действительно, в первых числах марта, ФРС США на внеочередном заседании снизило процентную ставку сразу на 0,5%. Часто, такое сильное снижение ставки происходит в начале рецессии, но в этот раз, если серьезного распространения коронавируса все же удастся избежать, денежное стимулирование может улучшить экономические перспективы и стабилизировать финансовые рынки.

Доходность 10-летних гособлигаций США

Источник: Bloomberg

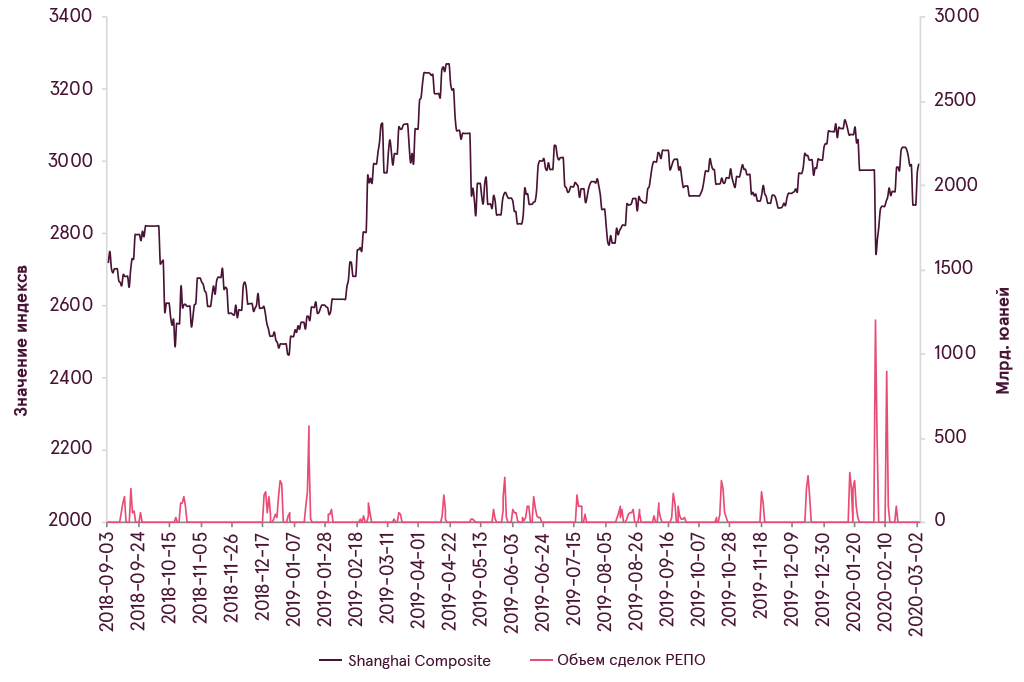

Именно такое развитие событий уже произошло в Китае. После паники на финансовых рынках Китая в конце января (аналогично панике на рынках по всему миру в конце февраля), местный рынок акций достиг минимальных значений 3 февраля, в день когда Народный Банк Китая объявил о рекордных денежных вливаниях в местную финансовую систему. Через неделю количество новых случаев коронавируса в Китае также начало снижаться, и главный китайский инекс акций Shanghai Composite смог показать значительный прирост. А значит, похожего сценария также нельзя исключать на мировом рынке акций в марте.

Денежные вливания (РЕПО) в Китае и результат Shanghai Composite

Источник: Bloomberg

К тому же, чтобы компенсировать ущерб от экономических потрясений, связанных с коронавирусом, помимо денежных вливаний, вполне вероятно, что затронутые вирусом страны введут меры фискального стимулирования. Италия и Германия уже объявили о готовности увеличить расходы бюджета, если неотложность положения этого потребует. И опять же, если в итоге окажется, что угроза коронавируса лишь временна, то таких фискальных мер может оказаться достаточно, чтобы ускорить восстановление экономики после нескольких месяцев негативного роста.

В целом, возможны различные сценарии развития событий, но совершенно точно целесообразно проявлять осторожность, ввиду большого количества неопределенностей. Многое зависит от того, каких масштабов достигнет эпидемия за пределами Китая, что в данный момент остается большим вопросом. Более того, понадобится время, чтобы оценить размер необратимого ущерба мировой экономике и насколько сильно это скажется на корпоративных прибылях. Во время таких сильных колебаний цен на финансовых рынках для инвесторов особенно важно не впадать в панику, а принимать во внимание общую картину и ориентироваться на долгосрочную перспективу. На самом деле, вполне возможно, что текущее падение может предоставить привлекательную возможность для покупок акций на долгосрочную перспективу.

Warnings

- This Marketing Communication is not considered investment research and has not been prepared in accordance with standards applicable to independent investment research.

- This Marketing Communication does not limit or prohibit the bank or any of its employees from dealing prior to its dissemination.

Origin of the Marketing Communication

This Marketing Communication originates from the Portfolio Management unit (hereinafter referred to as PMU) – a division of Luminor Bank AS (reg. No 11315936, with registered address at Liivalaia 45, 10145, Tallinn, Republic of Estonia, represented within the Republic of Latvia by Luminor Bank AS Latvian branch, reg. No 40203154352, address: Skanstes iela 12, LV-1013, Riga, hereinafter - Luminor). PMU is involved in the provision of discretionary portfolio management services to Luminor clients.

Supervisory authority

As a credit institution Luminor is subject to supervision by the Latvian Financial Supervisory Authority (Finanšu un kapitāla tirgus komisija). Additionally, Luminor is subject to supervision by the European Central Bank (ECB), which undertakes such supervision within the Single Supervisory Mechanism (SSM), which consists of the ECB and the national responsible authorities (Council Regulation (EU) No 1024/2013 - SSM Regulation). Unless set out herein explicitly otherwise, references to legal norms refer to norms enacted by the Republic of Latvia.

Content and source of the publication

This Marketing Communication has been prepared by PMU for information purposes. Luminor will not consider recipients of this Communication as its clients and accepts no liability for use by them of the contents, which may not be suitable for their personal use.

Opinions of PMU may deviate from recommendations or opinions presented by the Luminor Markets unit. The reason may typically be the result of differing investment horizons, using specific methodologies, taking into consideration personal circumstances, applying a specific risk assessment, portfolio considerations or other factors. Opinions, price targets and calculations are based on one or more methods of valuation, for instance cash flow analysis, use of multiples, behavioural technical analyses of underlying market movements in combination with considerations of the market situation, interest rate forecasts, currency forecasts and investment horizon.

Luminor uses public sources that it believes to be reliable. However, Luminor has not performed independent verification. Luminor makes no guarantee, representation or warranty as to their accuracy or completeness. All investments entail a risk and may result in both profits and losses.

This Marketing Communication constitutes neither a solicitation of an offer nor a prospectus in the sense of applicable laws. An investment decision in respect of a financial instrument, a financial product or an investment (all hereinafter “product”) must be made on the basis of an approved, published prospectus or the complete documentation for such a product in question, and not on the basis of this document. Neither this document nor any of its components shall form the basis for any kind of contract or commitment whatsoever. This document is not a substitute for the necessary advice on the purchase or sale of a financial instrument, a financial product.

No Advice

This Marketing Communication has been prepared by Luminor PMU as general information and shall not be construed as the sole basis for an investment decision. It is not intended as a personal recommendation of particular financial instruments or strategies. Luminor accepts no liability for the use of the Marketing Communication content by its recipients.

If this Marketing Communication contains recommendations, those recommendations shall not be considered as an objective or independent explanation of the matters discussed herein. This document does not constitute personal investment advice or take into account the individual financial circumstances or objectives of the persons who receive it. The securities or other financial instruments discussed herein may not be suitable for all investors. The investor bears all risk of loss in connection with an investment. Luminor recommends that investors independently evaluate each issuer, security or instrument discussed herein and consult any independent advisors if they believe it necessary.

The information contained in this document also does not constitute advice on the tax consequences of making any particular investment decision. The estimates of costs and charges related to specific investment products are not provided therein. Each investor shall make his/her own appraisal of the tax and other financial advantages and disadvantages of his/her investment.

Risk information

The risk of investing in certain financial instruments including those mentioned in this document, is generally high, as their market value is exposed to many different factors. The value of and income from any investment may fluctuate from day to day as a result of changes in relevant economic markets (including changes in market liquidity). The information herein is not intended to predict actual results, which may differ substantially from those reflected. Past performance is not necessarily indicative of future results. When investing in individual financial instruments the investor may lose all or part of their investments.

Important disclosures of risks regarding investment products and investment services are available here.

Conflicts of interest

To avoid occurrence of potential conflicts of interest as well as to manage personal account dealing and / or insider trading, the employees of Luminor are subject to internal rules on sound ethical conduct, management of inside information, handling of unpublished research material and personal account dealing. The internal rules have been prepared in accordance with applicable legislation and relevant industry standards. Luminor’s Remuneration Policy establishes no link between revenues from capital markets activity and remuneration of individual employees.

The availability of this Marketing Communication is not associated with the amount of executed transactions or volume thereof.

This material has been prepared following the Luminor Conflict of Interest Policy, which may be viewed here.

Distribution

This Marketing Communication may not be transmitted to, or distributed within, the United States of America or Canada or their respective territories or possessions, nor may it be distributed to any U.S. person or any person resident in Canada. The document may not be duplicated, reproduced and(or) distributed without Luminor’s prior written consent.