Оздоровление глобальной экономики «К‑формы»

Петерис Страутиньш, экономист Luminor

Осень 2020 года: Прогнозы мировой экономики

Петерис Страутиньш, экономист Luminor

Широко прогнозировалось, что вызванная COVID‑19 рецессия будет глубочайшим экономическим кризисом со времен Великой депрессии, значительно превзойдя пережитую в 2008‑2009 гг. Великую рецессию. Такой сценарий до сих пор возможен, но последние экономические данные указывают, что падение мировой экономики в 2020 году будет меньшим, чем ожидалось. Во‑первых, пандемия COVID‑19 становится все менее летальной, таким образом, даже страны, переживающие повторный рост числа случаев COVID‑19, не спешат возобновить ограничения на передвижение или другие ограничивающие меры в масштабе страны. В результате этого, даже если осенью/зимой начнется «вторая волна» пандемии COVID‑19, отрицательное экономическое влияние будет значительно меньшим, благодаря смене реакции правительств. а также домохозяйств. Вовторых, принятые ранее невиданные меры по фискальному стимулированию на пике пандемии удержали экономики над водой. Щедрые пособия по простою помогли сохранить низким уровень безработицы, предоставленная предприятиям поддержка ликвидности предотвратила массовые банкротства предприятий, в свою очередь, меры по поддержке доходов домохозяйств во многих странах позволили частному потреблению быстро восстановиться, как только были смягчены ограничения на перемещение. До сих пор неясно, как эти меры повлияют на долгосрочный экономический рост, учитывая искаженные стимулы экономики и рекордно высокий рост уровня государственных долгов, но становится все очевиднее, что во многих развитых странах меры фискального стимулирования позволили предотвратить глубочайший экономический кризис или по крайней мере отложить его на более далекое будущее.

Эпидемии приходят и уходят, а экономические стимулы остаются, поэтому есть очень большая вероятность, что в 2021 году мы станем свидетелями мощного процесса оздоровления экономики, который будут двигать соответствующая серьезности ситуации фискальная и валютная политика, а также уменьшение страха COVID‑19. Недавно Федеральная резервная система (FED) объявила об изменениях в своем режиме содействия инфляции, что заставляет догадаться, что процентные ставки могут застрять на нулевой отметке до 2025 года. В свою очередь, такая ситуация заставит ЕЦБ и другие крупнейшие центральные банки многие следующие годы сохранять процентные ставки на нулевом уровне или близко к нему. Скорее всего, способной приспособиться останется и фискальная политика, особенно в странах ЕС, так как достигнуто соглашение о создании Фонда оздоровления в размере 750 миллиардов евро. Учитывая эти меры, нельзя не принимать во внимание риски, что по окончании кризиса COVID‑19 экономика может перегреться и создать активный ценовой пузырь. Особенно помня о том, что в 2003 году после успешного ограничения пандемии SARS схожие процессы наблюдались и в Гонконге.

Но в написании истории успеха участвуют не все, так как вызванная COVID‑19 рецессия уникальна тем, что она неравномерно влияет на разные страны, отрасли экономики, социальные группы и категории активов. Поэтому процессу оздоровления глобальной экономики скорее будет присуща «К‑форма» (неравномерное оздоровление с растущими региональными различиями), а не «V‑форма» (быстрый и краткий спад, за которым следует быстрое оздоровление), «U‑форма» (быстрый и более долгий спад, за которым следует постепенное, но быстрое оздоровление) или «L‑форма» (быстрый спад, за которым следует очень медленное и постепенное оздоровление).

Глобальное оздоровление «K‑формы» отражает большие региональные различия. Южная Европа, Латинская Америка и Индия пережили особенно сильный удар COVID‑19, и их оздоровление происходит медленно, в большой мере в соответствии со сценарием «L‑формы». Напротив, на регионы Северной Европы, Восточной Азии и Австралазии пандемия повлияла меньше всего, и они переживают оздоровление «V‑формы» или даже «J‑формы» (краткий спад, за которым следует экономический расцвет), многие страны даже смогли полностью избежать рецессии в соответствии с ее «техническим» определением. В свою очередь, Западная Европа и Северная Америка находятся посередине между упомянутыми моделями, главным образом следуя сценарию «U‑формы». Поэтому, вопреки доминирующему мнению, вызванная COVID‑19 рецессия влияет на разные страны неравномерно, таким образом увеличивая различия глобальной экономики.

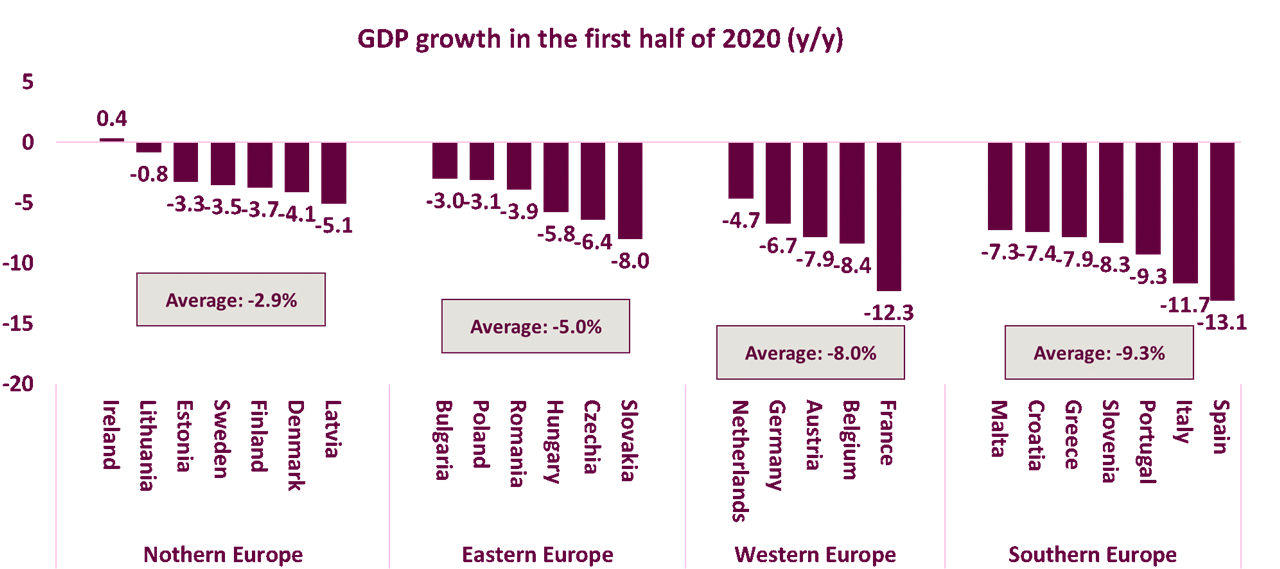

Сценарий оздоровления «K‑формы», или нескольких скоростей, на территории ЕС становится всеобъемлющим, создавая еще большую расщелину между северными и южными регионами. Представляя свои весенние экономические прогнозы, Европейская комиссия ожидала довольно равномерной рецессии на всей территории ЕС; прогнозировалось, что разница между наибольшим (‑9,7%) и наименьшим (‑4,3%) падением ВВП будет довольно небольшой (5,4 процентных пункта). В свою очередь, в летних экономических прогнозах эта разница выросла (до 6,6 процентного пункта), но новейшие данные указывают, что ее без сомнений придется увеличить еще больше. Например, страны ЕС с наибольшим спадом во II квартале 2020 года (Испания, Франция, Италия, Португалия и Греция) пережили падение ВВП на 15‑22%, в свою очередь, в странах с наилучшими показателями (Ирландия, Литва, Финляндия, Эстония и Швеция) падение ВВП составило всего 3‑7%. Новейшие данные свидетельствуют о том, что расщелина между северными и южными регионами сохранится, так как зависящие от туризма и обремененные большими долгами страны Южной Европы не могут активизировать свою экономику, в то время как страны Северной Европы уже переживают полноценное оздоровление экономики.

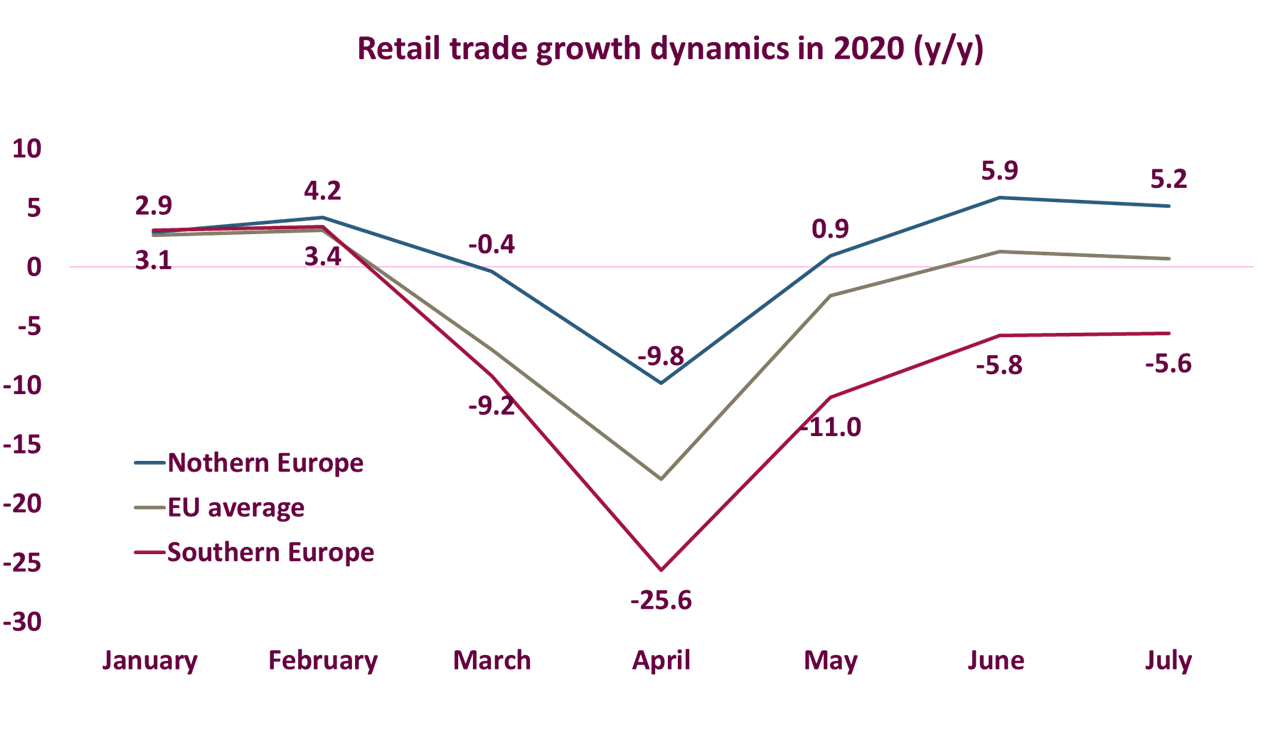

Например, рост объема розничной торговли в июле в Италии, Испании, Португалии, Хорватии, Словении, на Мальте и в Болгарии все еще был ниже уровня прошлого года, а в большинстве стран Северной Европы этот показатель уже с мая или июня был выше докризисного уровня. Поэтому Европейский союз (снова) переживает оздоровление нескольких скоростей, в странах Северной Европы наблюдается оздоровление «V‑формы», в странах Западной Европы – оздоровление «U‑формы», а в странах Южной Европы – оздоровление «L‑формы». Существующий риск таков, что расширение расщелины между северными и южными регионами может укрепить политическое напряжение, особенно осенью в процессе планирования бюджета 2021 года.

Оздоровлению «K‑формы» способствуют ранее невиданные изменения в отраслях. Опыт показывает, что процессы оздоровления экономики часто сравнивают с показателями в докризисные периоды. Но на этот раз так не должно случиться, так как рецессия COVID‑19 полностью изменила поведение потребителей, а также и предприятий. В результате этого экономика следующих за пандемией COVID‑19 периодов будет отличаться от экономики до пандемии, или, как говорит пословица: «нельзя дважды войти в одну реку». То есть, некоторые отрасли экономики никогда не вернутся на докризисный уровень ввиду своих структурных изменений, которые ускорила пандемия. Наиболее заметные из этих изменений – удаленная работа и э‑коммерция, которые полностью изменят роль и функционирование отрасли ИТ, недвижимости, торговли, перевозок, путешествий, производства и других отраслей. Страны, которые быстрее всего адаптируются к этим изменениям, быстрее и восстановятся от кризиса COVID‑19. Напротив, странам, которые отстанут от остальных, будет трудно достичь роста в мире после COVID‑19. В этой связи у стран Северной Америки и Северной Европы, а также Восточной Азии есть конкурентные преимущества по отношению к другим регионам мира, таким образом, есть большая вероятность, что пандемия COVID‑19 увеличит различия глобальной экономики.

Существует риск, что оздоровление экономики «K‑формы» увеличит неравномерность доходов в странах. Отрасли экономики, которые до рецессии COVID‑19 могли платить самые щедрые зарплаты (ИТ, финансы, публичный сектор), пострадали сравнительно меньше, чем отрасли, которые платили более низкие зарплаты (услуги отдыха, путешествий, питания и др.), поэтому очень вероятно, что неравномерность доходов вырастет. Более того, недавний расцвет на фондовых рынках (и ожидаемый расцвет на рынке недвижимости?), которому способствовали ранее невиданные фискальные и валютные стимулы, скорее всего, увеличит и неравномерность благосостояния. Растущая неравномерность доходов и благосостояния может вынудить правительства повысить налоги и/или государственные расходы (например, ввести универсальный базовый доход), что может постоянно увеличить роль правительств в экономике.

Оздоровление «K‑формы» видно и на финансовых рынках, где цены на акции отклоняются от цен на товары. Во время следующего за кризисом 2009 года оздоровления экономики цены на нефть и металл росли быстрее, чем цены на акции, позволяя таким образом России и другим странам‑экспортерам товаров добиться быстрого оздоровления экономики. На этот раз ситуация совершенно противоположная. Индекс глобального фондового рынка уже достиг докризисного уровня, в то время как показателям товаров не удается получить положительного импульса. Ожидается, что эти тенденции продолжатся, учитывая измененную экономическую структуру, спад глобальной торговли и масштабные планы ЕС по уменьшению выбросов CO2 (в конце концов, каменный век завершился не из‑за нехватки камней), поэтому экономические различия между Европейским союзом и Россией продолжат расти.

Оздоровление Европы нескольких скоростей «K‑формы»

Расщелина между северными и южными регионами Европы

Экономики Балтии присоединились к Союзу Северной Европы

Организация Объединенных Наций в 2017 году классифицировала страны Балтии как страны Северной Европы. Через три года страны Балтии подтвердили, что заслужили этот статус, продемонстрировав способность приспособиться к вызванной COVID‑19 рецессии в стиле Северных стран. И действительно, экономики стран Балтии рядом с экономиками других стран Северной Европы были среди наименее затронутых пандемией на территории ЕС. В первом полугодии экономика ЕС пережила спад на 8,3%, но результат экономики стран Северной Европы был намного лучше со спадом всего на 2,9%, в свою очередь, в странах Балтии спад был всего 3,1%. Поэтому, в отличие от экономического кризиса 2008‑2009 гг., когда экономика стран Балтии была среди наиболее затронутых в ЕС, на этот раз уровень экономического спада будет среди самых низких в ЕС.

Способность приспособления стран Балтии является результатом эффективного управления кризисом здравоохранения COVID‑19 и отсутствия внутренней и внешней неуравновешенности в докризисный период. Страны Балтии вошли в первую пятерку опубликованного ESAO в мае индекса, который оценивает то, насколько эффективно страны реагировали на COVID‑19. Сравнительно небольшое количество случаев инфицирования COVID‑19 позволило уже с середины апреля постепенно смягчать карантинные меры, что, в свою очередь, позволило хозяйственной деятельности прийти в себя быстрее, чем на остальной территории ЕС. Также страны Балтии были первыми на территории ЕС, которые уже в середине мая открыли взаимные границы (пузырь путешествий стран Балтии). В результате этого большая часть предприятий уже в мае полностью возобновили свою деятельность, что во II квартале 2020 года существенно ограничило общий спад экономики.

После глобального экономического кризиса 2008‑2009 гг. страны Балтии осуществили значительные коррекции внешних и внутренних несбалансированностей, в результате которых увеличилась способность стран Балтии приспосабливаться к любым внешним или внутренним неблагоприятным ударам. Кроме того, изменилась экономическая структура, стремительно увеличился объем услуг с высокой добавленной стоимостью и высокотехнологичного производства (техника, электроника, химикаты и фармацевтика), экспорт формировал все большую часть общего объема экспорта. В то же время, после российского экономического кризиса 2014‑2015 гг., мотивировавшего предприятия стран Балтии укрепить свои позиции на рынках Скандинавии и Западной Европы, существенно уменьшилась зависимость от России и других стран СНГ. Наконец, осуществление строгих макронадзорных политик помогло избежать формирования пузыря цен на недвижимость, таким образом увеличив способность приспособления к вызванной COVID‑19 рецессии.

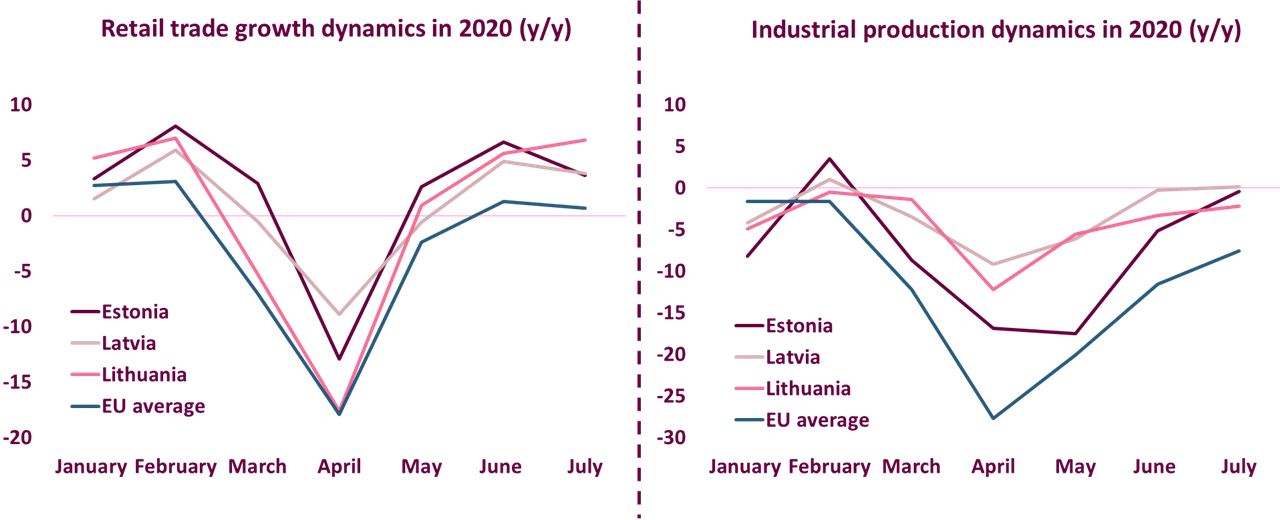

Новейшие данные указывают, что оздоровление экономики во всех трех странах Балтии идет полным ходом и напоминает оздоровление экономики «V‑формы», т. е., быстрый, но краткий спад, за которым следует стабильное и уравновешенное оздоровление. Особенно сильны показатели розничной торговли, которые находятся значительно выше уровня прошлого года. Это на самом деле можно назвать оздоровлением «Z‑формы» или рождественской формы, так как активность розничной торговли летом напоминала показатели до рождественского пикового периода. Очевидно, это экономическое восстановление частично можно объяснить освобождением скрытого спроса, так как люди во время установленных в стране ограничений на перемещение не могли или не хотели делать запланированные покупки, но нужно учитывать, что во всех трех странах Балтии общий оборот розничной торговли за первые семь месяцев года (январь‑июль) уже превышают показатели прошлого года (на ~1‑2%). Промышленное производство в известной степени отстает, но и эта отрасль постепенно восстанавливается и почти достигла докризисных показателей. Учитывая, что у главных партнеров по экспорту (страны Скандинавии, Германия и Польша) ситуация сравнительно хорошая, можно ожидать, что промышленное производство достигнет докризисных показателей уже осенью.

Мы прогнозируем, что экономики стран Балтии продолжат мощное оздоровление «V‑формы» с достижением Литвой и Эстонией в 2020 году в целом положительного роста. Поэтому рецессия COVID‑19 тяжела, но она и кратчайшая в истории стран Балтии. В 2021 году рост экономик стран Балтии будут сильно двигать вперед меры разогрева экономики, поступление средств ЕС и исчезающий страх пандемии COVID‑19, что сохранит уровень роста в пределах 4‑5%. В отличие от кризиса 1999 года или 2009 года на этот раз у стран Балтии будут намного лучшие показатели, чем в среднем по ЕС, поэтому ВВП стран Балтии на одного жителя (по показателю ППС) приблизится к 80‑90% среднего уровня ЕС и станет подобным показателям Испании или Италии.

Открытые и небольшие экономики стран Балтии до сих пор остаются подверженными рискам, которые могут отрицательно повлиять на устойчивость оздоровления ЕС. Убедительно большим риском является неравномерное оздоровление нескольких скоростей «K‑формы», которое может увеличить экономическую и политическую расщелину между северными и южными регионами Европы. Также нельзя игнорировать и растущие угрозы «второй волны» пандемии COVID‑19. Хотя существует очень небольшая вероятность, что в странах Северной или Восточной Европы будет повторно введен карантин государственного масштаба, все еще существует риск, что страны Южной Европы (или даже отдельные страны Западной Европы) могут повторно ввести отдельные ограничительные меры, если ситуация с пандемией продолжит ухудшаться. Кроме того, отдельные отрасли, как, например, отрасль международных путешествий или авиации, еще какое‑то время будут чувствовать вызванный пандемией спад (пожалуйста, см. Приложение, в котором изложено наше мнение о дальнейшем ходе пандемии). Местные вызовы до сих пор включают в себя повышенный уровень безработицы и неравномерное оздоровление отраслей, и на их решение может потребоваться несколько лет. В то же время, большие возможности даст поступление рекордных средств ЕС, которые, если будут умно вложены, могут сделать экономики более цифровыми и зелеными.

Оздоровление экономики «V‑формы» в странах Балтии

Таблица прогноза ВВП (годовое изменение,%)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|

|

Эстония |

4.8 |

4.3 |

-4.6 |

4.2 |

4.1 |

|

Латвия |

4.3 |

2.2 |

-4.8 |

4.4 |

5.9 |

|

Литва |

3.6 |

3.9 |

0.2 |

4.4 |

4.2 |

Приложение: Наше мнение о дальнейшем ходе пандемии

Мы не вирусологи, но нам нужно объяснить наши предположения насчет пандемии, иначе наша экономическая история будет неполной.

Билл Гейтс, который прозорливо прогнозировал риск пандемии, говорит, что пандемия закончится до конца 2021 года. Это кажется вероятным. С точки зрения экономики самый важный вопрос – не «когда пандемия закончится», а когда она перестанет быть существенным препятствием для экономической деятельности в системно важных странах. Это может произойти спустя значительное время после искоренения вируса (возможно, вирус вообще не будет искоренен, и нам придется научиться жить с ним). В этом году пережито много неприятных сюрпризов, но есть и несколько приятных. Одним из них является разработка вакцины, которая идет намного быстрее, чем эксперты прогнозировали в начале пандемии. Может быть, будет доступно несколько технологически разных вакцин.

Мы ожидаем, что массовая вакцинация начнется примерно около Нового года, но ввиду ограничений изготовления вакцины пройдет иного времени, пока вакцину получат все желающие. Специалисты здравоохранения также предупреждают, что ни одна вакцина не будет «идеальным» решением – ни одна из них не защитит полностью всех получивших ее и/или не защитит бесконечно, а часть людей от вакцины откажется. Но для спасения мировой экономики не нужны идеальная вакцина. Необходимо только, чтобы люди, которые ее используют – если необходимо, повторно, – были достаточно уверены в способности снова начать нормальную жизнь. Даже если вакцина предотвратит не болезнь, а лишь ее тяжелейшие формы, это уже будет значительной победой. Любая вакцина будет служить лишь одной из уменьшающих риски мер параллельно лучшим медикаментам и лучше разработанным мерам социального дистанцирования. Это обстоятельство дает надежду, что в течение следующего туристического сезона ситуация в этой отрасли постепенно нормализуется, хотя в ожидаемый весенний сезон отрицательное влияние, вероятно, еще будет чувствоваться.

Мы допускаем, что этой осенью в Европе продолжится «вторая волна» пандемии, которая все еще будет сопровождаться ограничениями на социализацию и путешествия. Эти ограничения не будут такими радикальными как пережитые весной 2020 года, мы не ждем замораживания промышленного производства, закрытия розничной торговли непродовольственными товарами или ограничений на выход из дома. Поэтому на экспорт стран Балтии в эти страны не будет существенного влияния, за исключением туристической отрасли, которая так или иначе находится в очень низкой точке. Пережитая в марте первая волна пандемии была большим ударом, она остановила международный туризм, значительно уменьшила производимые в промышленной отрасли объемы, повлияв как на процесс производства, так и на продажу.