Новый фискальный стимул – катализатор дальнейшего роста активов или повод для беспокойства?

- Планы по введению фискального стимула в США на дополнительные 1,9 трлн. долларов способствовали росту эйфории на фондовом рынке, что, по иронии, способствовало рыночной распродаже в конце января;

- Дополнительные государственные расходы могут поддержать дальнейший рост цен на активы, но потенциальное увеличение налогов, государственного долга и спекулятивного поведения может привести к неожиданным отрицательным результатам;

Январь 2021 года был, скорее, неоднозначным месяцем для рынков ценных бумаг. Начало года было на положительной ноте, так как новые меры фискального стимулирования, процесс вакцинации от COVID-19, достойные корпоративные финансовые результаты, и приход к власти Джо Байдена с демократами в США, продолжили оказывать поддержку ралли с конца 2020 года. Однако последняя неделя января перечеркнула ранние достижения, так как беспрецедентный “шорт-сквиз”1 некоторых акций заставил инвесторов опасаться повышенной волатильности на уже перекупленном рынке. В результате большинство мировых индексов акций завершили месяц практически без изменений в валюте евро.

Результат мировых акций в январе (индекс MSCI ACWI EUR)

Источник: Bloomberg

Говоря о положительных тенденциях на рынках, мы в первую очередь должны отметить текущую политическую ситуацию в США и планы новых фискальных стимулов. После выборов в Сенат от Джорджии 5 января, демократы, по сути, получили полный контроль над конгрессом США, а после 20 января Джо Байден стал новым президентом США. Между этими датами мы стали свидетелями скорее неловких попыток Дональда Трампа заблокировать результаты выборов, что привело к штурму здания Конгресса некоторыми из наиболее радикальных сторонников Трампа, блокировке Трампа на социальных платформах, и новому процессу импичмента, запущенному демократами. Но в целом финансовые рынки не уделяли должного внимания рискам, связанным с нежеланием Трампа покинуть пост президента, и были больше заинтересованы тем, как может выглядеть следующий фискальный стимул, объявленный Джо Байденом.

14 января, или менее чем через месяц после принятия Конгрессом предыдущего пакета стимулирования в размере 900 млрд. долларов, Джо Байден действительно объявил о намерении представить еще один, гораздо более крупный законопроект о стимулировании, который теперь равен 1,9 трлн. долларов, и который также включает в себя более крупные чеки для населения по сравнению с теми, которые были распространены в начале этого года (1400 долларов против 600 долларов). Для стороннего наблюдателя такая необходимость в большом увеличении государственных расходов может выглядеть скорее безответственной, так как это приведет к еще большему увеличению уже рекордно высокого бюджетного дефицита США. Но при более внимательном рассмотрении становится ясно, что, к сожалению, есть не так много альтернатив, кроме дополнительных государственных расходов, как избежать того, чтобы США и остальной мир вступили в новую глубокую рецессию в нынешних обстоятельствах. Ввиду ограничений COVID-19 большое количество предприятий уже стали бы либо банкротами, либо закрылись без средств, полученных от правительства, в то же время уровни потребления уже рухнули бы, так как у безработных и владельцев бизнесов не было бы доступа к дополнительным срествам на расходы или, в худшем случае, просто на оплату аренды.

Таким образом, причина новых мер стимулирования скорееположительна для экономики и для тех, кто в них нуждается, однако на этот раз дополнительные фискальные меры могут оказаться не столь выгодными для финансовых рынков или их стабильности. Главные причины происходят из того факта, что государственные расходы необходимо финансировать, и есть два способа, как это сделать – повысить налоги или увеличить государственный долг.

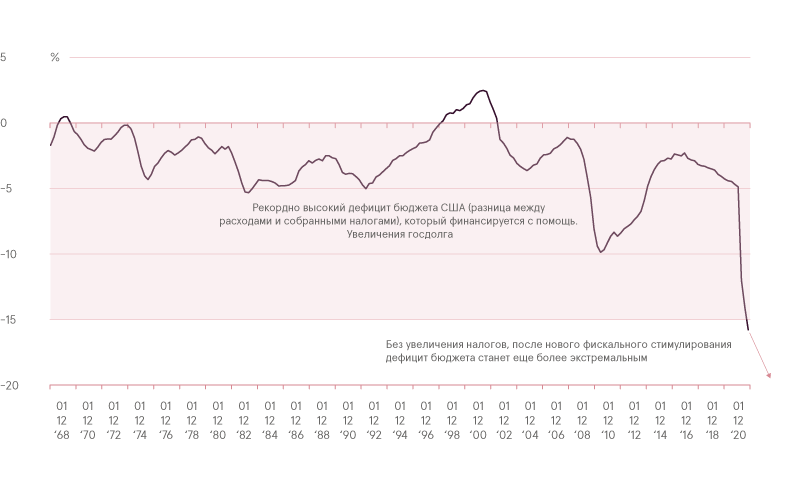

Баланс федерального бюджета США (% от ВВП)

Источник: Bloomberg

В ходе избирательного процесса демократы и Байден неоднократно упоминали, что в случае избрания они могут ввести более высокие корпоративные налоги, и более высокие налоги для наиболее состоятельных слоев населения. Теперь, учитывая реальную потребность в дополнительных источниках дохода и отсутствие потенциальных препятствий со стороны республиканцев, новое законодательство о повышении налогов действительно может быть введено. В результате, это может привести к снижению чистой прибыли корпораций и более низкой покупательной способности богатых людей по отношению к их способности приобретать финансовые активы. По сути, для акций более высокие налоги являются определенно отрицательными.

Правительство США может также профинансировать все дополнительные расходы, просто увеличивая государственный долг. В случае, если такой долг будет полностью выкуплен ФРС, серьезных немедленных отрицательных последствий, скорее всего, не будет. В противном случае это увеличит предложение казначейских облигаций на рынке, в результате чего их доходность еще больше вырастет.

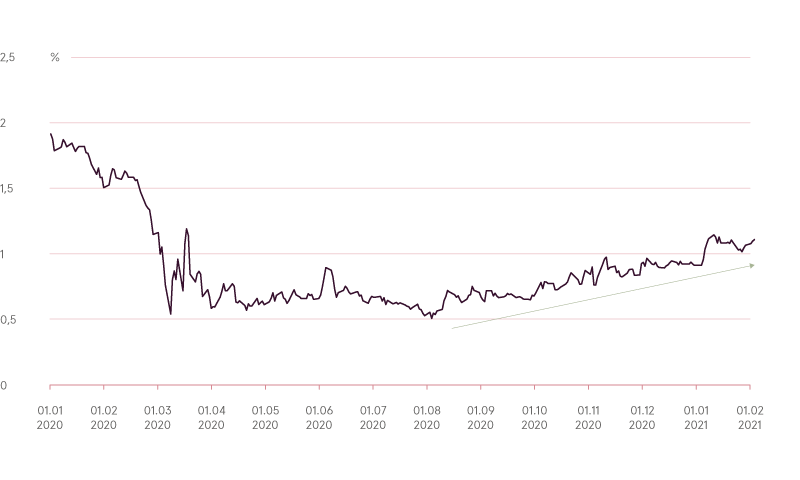

Доходность 10-летних казначейских облигаций США

Источник: Bloomberg

Очевидно, что более высокая доходность облигаций снижает цены на облигации, но также может оказать негативное давление и на акции. Во-первых, по мере увеличения доходностей облигаций, данные инструменты становятся относительно более привлекательными для инвестиций по сравнению с и без того дорогими акциями. Во-вторых, что еще более важно в текущих рыночных условиях, более высокая доходность облигаций увеличивает ставку дисконтирования, используемую для оценки акций, особенно в ущерб «растущим» компаниям, которые сейчас доминируют в индексах акций, особенно в США2.

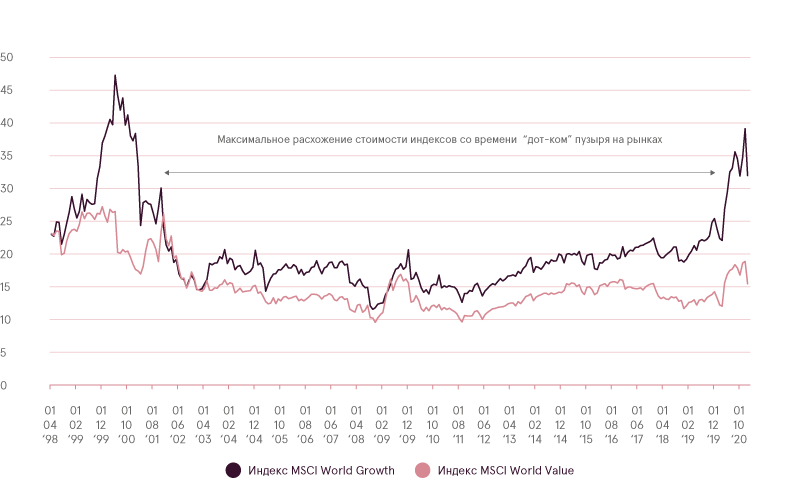

Прогнозное соотношение показателя цена/прибыль сравниваемых индексов

Источник: Bloomberg

Однако есть еще одна причина, по которой слишком сильный фискальный стимул может быть опасен для стабильности финансовых рынков, особенно пока все еще действуют ограничения COVID-19. Причина – создание у населения спекулятивных импульсов к торговле акциями с желанием «быстро заработать». На такое поведение могут повлиять два основных фактора. Во-первых, посредством чеков и других мер фискального стимулирования населению (и даже безработным) предоставляются дополнительные средства, которые они могут потратить или сэкономить. Во-вторых, из-за того, что люди сейчас проводят большую часть времени дома и имеют гораздо больше свободного времени и меньше дел, у них появляется тенденция от скуки становиться более расположенными к азартным играм3. Комбинация этих двух факторов скорее всего заставляет людей все больше и больше интересоваться торговлей и инвестированием, так как это предлагает прибыльный и увлекательный способ использования свободных средств на текущем рынке, особенно когда они слышат истории от тех, кто уже начал спекулировать в прошлом году и реализовал солидную прибыль.

Поэтому неудивительно, что с планами Байдена о новых стимулах, к концу января спекулятивное поведение населения США стало поистине эйфорическим. Такое поведение можно визуализировать с помощью определенных финансовых коэффициентов (например, “колл” опционы, покупаемые мелкими трейдерами), но гораздо проще сообщить один простой факт. Самым загружаемым приложением в магазине приложений для iPhone в конце января в США было бесплатное торговое приложение Robinhood4. Не популярные TikTok, Youtube, Facebook или другие социальные платформы, а приложение, позволяющее быстро и бесплатно торговать.

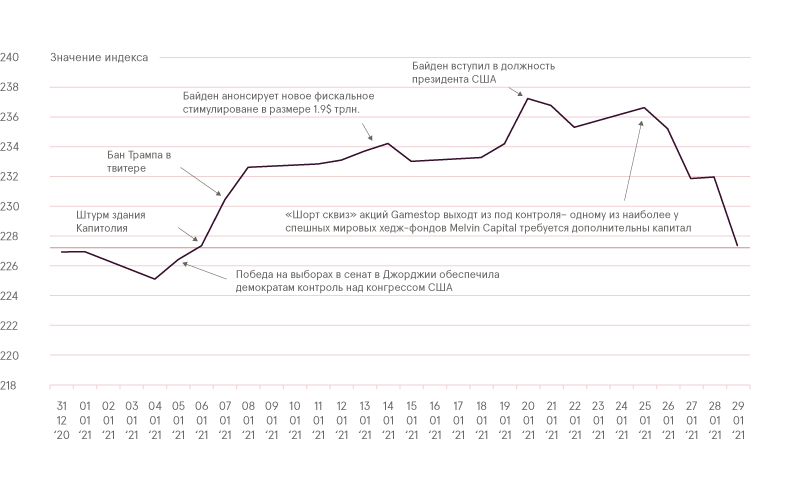

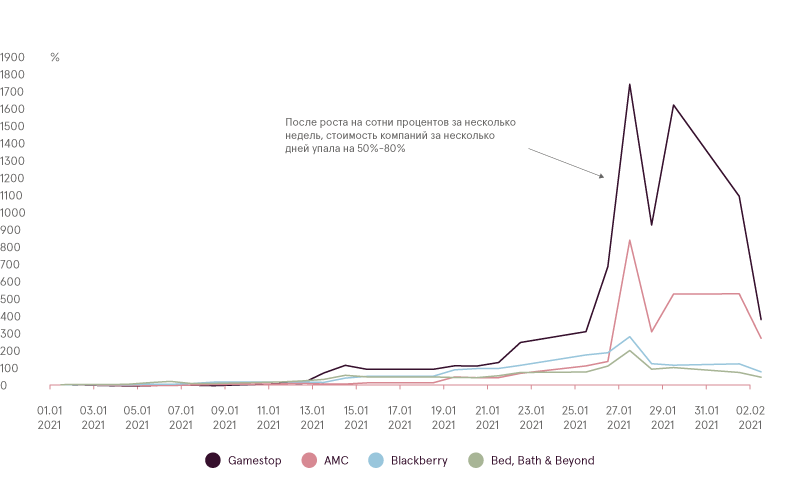

Но многие из этих мелких трейдеров, вышедших на рынок, пошли даже дальше. Через социальную платформу Reddit они решили координировать свои торговые усилия и совершать целевые покупки в выбранных компаниях. Ключевой целью стали акции отстающих компаний с высоким коротким интересом (short interest), когда профессиональные хедж-фонды ожидают снижения стоимости компаний (из-за рисков банкротства или некоторых других соображений). И такая координация действительно сработала, особенно в компании Gamestop, которая примерно за две недели выросла на 2700% (!!!) из-за эффекта “шорт-сквиз”, так как мелкие трейдеры в сотрудничестве друг с другом активно покупали, а хедж-фонды были вынуждены закрывать свои короткие позиции и, более того, ликвидировать некоторые из других своих приобретенных активов, чтобы иметь достаточно ликвидности для покрытия убытков.

"Шорт-сквиз" и последующая нормализация

Источник: Bloomberg

Обычно то, что происходит с акциями одной или нескольких компаний, не так важно для остального рынка. Однако, когда сразу несколько компаний с более чем миллиардными капитализациями начинают изменяться в цене на 20-100% или более за день, стабильность финансовых рынков может стать уязвимой. Вот почему из-за истории с Gamestop многие успешные хедж-фонды в январе уже сообщили об убытках, выраженных двузначными числами, их убытки оказались непредвиденными. Кроме того, уже упомянутый популярнейший брокер Robinhood был вынужден ограничить торговлю на платформе и даже попросить у своих владельцев дополнительный капитал только потому, что стало невозможно моделировать риск того, достаточно ли у компании средств для выполнения нормативных финансовых требований. Эти опасения в значительной степени повлияли на распродажу на рынках в последнюю неделю января, так как крупные инвесторы решили зафиксировать имеющуюся прибыль на аномальной волатильности.

Надеемся, что описанные события – лишь аномалия и не будут повторяться в будущем, но если эйфория будет продолжать оставаться высокой, мы не должны исключать, что все больше и больше активов со временем будет определяться не фундаментальными причинами, связанными с инвестициями, а чистой спекуляцией.

В остальном, ключевыми факторами влияния на рынке в феврале останутся политические решения в США, и внедрение фискального стимлирования. Кроме того, надеемся, что мы получим больше ясности в отношении вакцинации и тенденций COVID-19. Из-за некоторых задержек с внедрением вакцины, особенно в Европе, к концу января было еще слишком рано делать какие-либо выводы о том, когда можно будет положить конец локдаунам и когда в большинстве стран жизнь сможет вернуться в нормальное русло. Данные за февраль могут помочь получить ответ на данные вопросы.

1 Ситуация, при которой резкий взлет цены акций заставляет владельцев коротких позиций массово закрывать их и выкупать бумаги, чтобы вернуть их брокеру, чтобы минимизировать потери из-за неудавшейся ставки на падение цены акций

2 Это влияние определяется процессом, который называется метод дисконтированных денежных потоков, при котором для оценки справедливой стоимости капитала все будущие денежные потоки компании должны быть дисконтированы до настоящего времени. Для «растущих» компаний, где наибольшая часть будущего дохода будет получена только через много лет, более высокая ставка дисконтирования приводит к более значительному отрицательному пересмотру текущей стоимости

3 Некоторые статьи, более подробно описывающие такое поведение, можно найти здесь:

Bloomberg.com: Bored Day Traders Locked at Home Are Now Obsessed With Options

Forbes.com: Researchers Find An Uptick In Trading Might Be Caused By Stay-At-Home Boredom

4 На основе данных, собранных App Annie

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.