Сентябрь приносит порывы ветра

- Гонка цен на нефть вызывает опасения по поводу инфляции

- Доходность облигаций достигла нового максимума за год

- Потребители демонстрируют некоторые признаки усталости

Сентябрь этого года оказался сложным как для рынка акций, так и для рынка инструментов с фиксированной доходностью, оба из которых показали отрицательные результаты. Инвесторы сталкиваются со множеством противоречивых факторов. Хотя более стабильные экономические показатели и рынок труда создают потенциал для «мягкой посадки» и восстановления прибылей, они также способствуют сохранению инфляционного давления и склонности Федеральной резервной системы поддерживать более высокие ставки в течение длительного периода времени. Одновременно негативное влияние оказывают повышение доходности облигаций и ощутимое замедление экономического роста в Европе и Китае.

В течение сентября индекс рынков акций развитых стран MSCI World составил -1,9%, а индекс рынков акций развивающихся стран MSCI Emerging Markets -2,1%. В то же время доходность американских облигаций значительно возросла: доходность 10-летних казначейских облигаций США поднялась до 4,62%, достигнув своего 16-летнего максимума (месяц назад 4,10%). Аналогичным образом, доходность немецких 10-летних облигаций выросла до 2,96% по сравнению с 2,47% месяц назад, поскольку основные центральные банки приостановили повышение ставок, но оставили открытыми возможности для дальнейших действий.

Чем грозит рост цен на нефть?

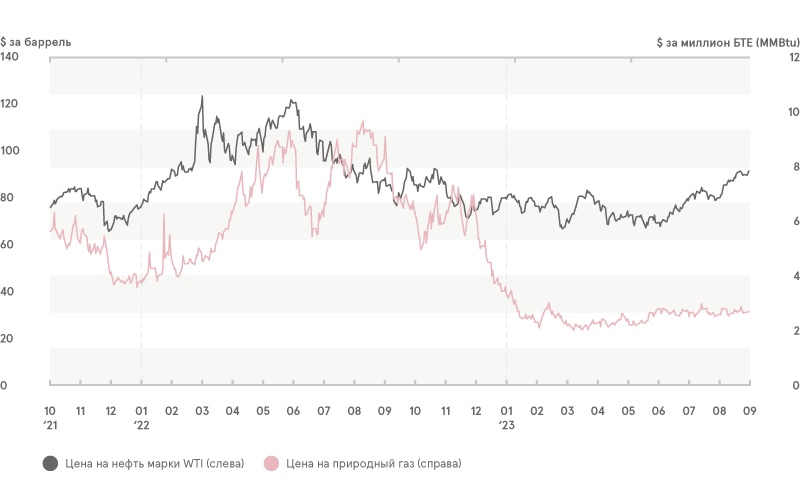

После того как на протяжении большей части года цены на нефть марки WTI (West Texas Intermediate) составляли в среднем 75$, был достигнут 10-месячный максимум – около 93$ за баррель, что все же еще значительно ниже прошлогоднего рекорда в 123$. Основной причиной недавнего роста стало сокращение добычи в Саудовской Аравии (крупнейший экспортер нефти) и России, так как в этом месяце обе страны заявили, что сохранят текущее снижение добычи до конца года. С другой стороны, с точки зрения мирового спроса, замедленный экономический рост Китая, являющегося крупнейшим потребителем нефти, и снижение активности в Европе могут предотвратить значительное удорожание нефти выше отметки в 100$.

Повышение цен на энергоносители в целом действует как дополнительная нагрузка на потребителя. Если домохозяйства тратят большую часть своего бюджета на топливо, у них остается меньше средств на другие расходы. Однако такая ситуация может способствовать и сдерживанию базовой инфляции, поскольку может привести к снижению спроса на некоторые услуги. И в отличие от резкого скачка цен на нефть, наблюдавшегося в прошлом году после вторжения в Украину, цены на природный газ остаются стабильными, близко к трехлетнему минимуму. Ожидается, что такая стабильность обеспечит также и устойчивость стоимости коммунальных услуг.

Цены на нефть выросли до 10-месячного максимума в отличие от цен на природный газ

Источник: Bloomberg L.P.

Доходность по 10-летним облигациям достигла максимума за последние 16 лет

Мировые центральные банки предостерегали от преждевременных ожиданий относительно снижения ставок, подтолкнув рост на кривой доходностей до многолетнего максимума. Среди крупнейших центральных банков, похоже, никто не занимает более жесткой позиции, чем Кристин Лагард в Европейском центральном банке (ЕЦБ). Ужесточение ситуации обуславливает неизменно высокая инфляция в Европе, что и послужило причиной принятого на сентябрьском заседании ЕЦБ решения повысить ставки на четверть процентного пункта - это уже десятое повышение подряд, несмотря на вялость экономики.

Тем временем на американских рынках все еще сохраняется неопределенность относительно действий Федеральной резервной системы (ФРС). Однако, в отличие от Европы, внутренняя экономика США остается устойчивой, а инфляция движется по более благоприятной траектории. Тем не менее, возникшие опасения по поводу возможного приостановления работы государственных органов негативно повлияли на настроения.

Как видно из заголовка, основное внимание было приковано к доходности облигаций, достигшей многолетнего максимума, поскольку ФРС планирует удерживать высокий уровень процентных ставок. Доходность по 10-летним облигациям достигла 4,62%, максимального уровня с 2007 года, что оказывает давление на инвестиции, ориентированные на рост, и на высокотехнологичные компании Nasdaq.

Неопределенность в сфере потребительских расходов

Потребительские расходы демонстрируют исключительную гибкость. В течение значительной части года стабильный рынок труда, существенный рост заработной платы и образовавшиеся в результате пандемии дополнительные сбережения стимулировали траты, особенно на путешествия и отдых. Однако похоже на то, что эти хорошие времена остаются в прошлом. Несмотря на снижение инфляции, потребители все чаще проявляют осторожность и избирательность в своих тратах, и данную тенденцию этим летом отметили многие компании. Кроме того, в условиях замедления темпов роста занятости (а также ожидая дальнейшего их снижения в первой половине 2024 года), полного истощения дополнительных сбережений, возобновления выплат по студенческим кредитам в октябре, роста цен на топливо и повышения стоимости заемных средств перспективы как потребителей, так и экономики в целом становятся значительно более хрупкими.

Обзор рынка

В сентябре инвестиционная команда сохранила свое рыночное позиционирование. Текущие экономические перспективы предполагают осторожность подхода к различным классам активов. С конца лета высокорисковые активы в основном занимают выжидательную позицию, в результате чего общее настроение несколько склоняется в сторону снижения риска. Это смещение может быть обусловлено давлением на потребление и ужесточением монетарных условий как в США, так и в ЕС.

House View банка Luminor

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.