Высокие прибыли подогревают оптимизм рынка

- Фондовый рынок достиг нового исторического максимума

- Возвращение мем-мании1

- Прибыли способствуют «бычьему» тренду на рынке

Среди множества достойных внимания факторов, рынки, по всей вероятности, сосредоточились главным образом на инфляции и темпах снижения ставок центральных банков в этом году. Несмотря на беспокойство инвесторов, такие факторы, как прибыли, маржи и доходность, способствовали тому, что фондовые рынки достигли новых исторических максимумов. Однако такие отвлекающие факторы, как ралли рынка акций-мемов, воинственные высказывания представителей центральных банков и разочаровывающие экономические данные, в будущем могут подорвать преобладающий в настоящее время оптимизм.

В результате акции на рынках развитых стран (индекс MSCI World) выросли на 2.9%, в то время как акции на рынках развивающихся стран (индекс MSCI Emerging Markets) упали на 0.76%. За тот же период доходность облигаций несколько снизилась: доходность 10-летних казначейских облигаций США снизилась до 4.5% по сравнению с 4.68% месяц назад, между тем доходность 10-летних облигаций Германии выросла до 2.65% по сравнению с 2.59% месяц назад.

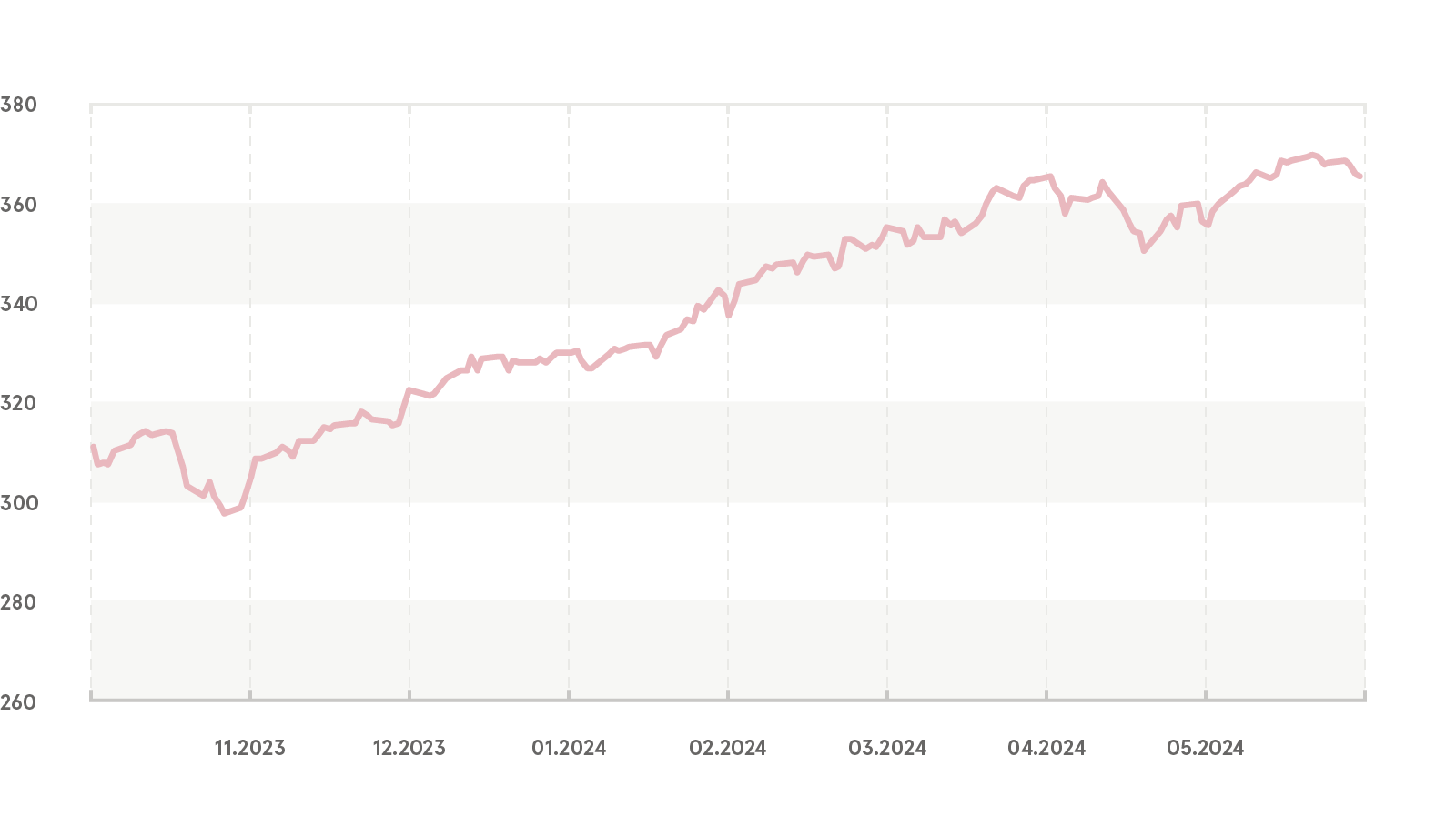

Фондовый рынок достиг нового исторического максимума

Пик фондового рынка после пандемии пришелся на первые дни 2022 года, после роста цен на акции в течение всего 2021 года, что происходило благодаря стимулированию и восстановлению экономики. Тренд роста прекратился в 2022 году на фоне значительного повышения геополитических рисков в сочетании с ростом инфляции. В 2022 году стоимость акций упала более чем на 25%, достигнув минимума в октябре, по мере того как рынки стабилизировались после пика инфляции и обрели уверенность в том, что центральные банки покончили с повышением процентных ставок с целью борьбы с инфляцией. Новый рост цен на рынке, начавшийся в октябре 2022 года, столкнулся с препятствиями, в основном из-за опасений, что центральные банки будут дольше удерживать высокие ставки. Тем не менее, с тех пор доходность S&P 500 составила почти 52%, только в 2024 году показав рост более чем на 10%. Хотя рост рынка с 2022 года был главным образом обусловлен значительными доходами в технологическом секторе (особенно в связи с «Великолепной семеркой» и энтузиазмом в отношении искусственного интеллекта), в последнее время тенденция ралли на рынке охватила и другие сферы. Такой сдвиг может стать положительным знаком для продолжительности «бычьего» тренда на рынке. В последние недели лидирующие позиции заняли цикличные секторы, например, промышленный и финансовый, а также более консервативные и чувствительные к ставкам области, такие как коммунальный сектор.

График: Чистый доход MSCI ACWI, EUR2

Источник: Investing.com

Достигшие пика в 2021 году акции-мемы снова в центре внимания

В течение этого месяца мы наблюдали отголоски 2021 года и вспоминали о другом пике - спекулятивном ажиотаже, который привел к росту акций-мемов. Акции GameStop и AMC вернулись на верхние позиции после значительных ценовых всплесков. Акции AMC достигли наиболее значительного роста с января 2021 года и несмотря на рост акций AMC более чем на 100% всего за несколько дней, данный скачок едва заметен по сравнению с предыдущими уровнями, подчеркивая значительное падение максимумов, достигнутых во время спекулятивного пузыря 2021 года. Хотя это может и не означать возврата к уровню спекуляций или настроений инвесторов, наблюдавшийся в упомянутый период, однако рискованное поведение характерно для сильных восходящих рыночных трендов.

Рост прибыли не влияет на растущий рынок

Сезон отчетности близится к концу - почти все компании S&P 500 уже опубликовали свои финансовые результаты. Многие инвесторы обратили пристальное внимание на NVIDIA, поскольку эта компания является третьей по объему рыночной капитализации в индексе S&P 500 США и находится в эпицентре развития искусственного интеллекта (ИИ). В финансовом отчете NVIDIA за первый квартал было отмечено, что продолжается высокий спрос на разработанные компанией ИИ-чипы в различных сферах и регионах. Прибыль выросла более чем на 461% по сравнению с прошлым годом, а прогноз на второй квартал превысил прогнозы аналитиков. Возможно, самыми важными стали слова исполнительного директора Дженсена Хуангa о том, что применение генеративного ИИ распространяется на такие отрасли, как автомобилестроение и здравоохранение, не ограничиваясь основными клиентами облачных сервисов. Что касается остальных котирующихся на фондовых биржах компаний, то сильная, но постепенно замедляющаяся экономика поддерживает здоровый рост доходов, а рентабельность улучшается, поскольку рост производственных затрат сдерживается. Главный вывод заключается в том, что растущие доходы обеспечивают прочную основу для сохранения восходящего тренда.

Обзор рынка

В то время как первичная неопределенность в отношении перспектив политики ФРС (Федеральной резервной системы) и вероятные предстоящие волнения в связи с президентскими выборами в США могут стать катализаторами волатильности в ближайшие месяцы, корпоративные доходы сохраняют устойчивую восходящую тенденцию, поддерживая рост рынка. Нет сомнений в том, что ожидания относительно будущей политики центрального банка повлияют как на рынки акций, так и на рынки облигаций. Это должно стать опорой для более широкой поддержки, особенно учитывая ожидания снижения ставок в этом году. Однако предстоящие показатели инфляции вряд ли будут соответствовать ожиданиям, что, вероятно, вызовет приступы волатильности, ввиду спекуляций относительно сроков потенциального снижения ставок.

1 Акции-мемы - это акции какой-либо компании, получившие вирусную популярность благодаря повышенному общественному вниманию. Такое внимание обычно обусловлено активностью в интернете, особенно на платформах социальных сетей. (Investopedia)

2 Индекс MSCI ACWI отражает ситуацию на рынке компаний большой и средней капитализации в 23 странах с развитой экономикой (Developed Markets, DM) и 24 странах с развивающейся экономикой (Emerging Markets, EM). Индекс, состоящий из 2 840 компонентов, охватывает около 85% глобальной совокупности инвестируемого капитала. (msci.com)

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.