Ноябрь вселил в инвесторов надежду, но сохранится ли рост? | Luminor

Ноябрь вселил в инвесторов надежду, но сохранится ли рост?

- Объявление о вакцине от коронавируса и окончание выборов в США чрезвычайно повысили оптимизм инвесторов в ноябре, так как мировые акции пережили один из лучших месяцев за историю наблюдений;

- Позитивное настроение и рост рискованных активов могут продолжиться до следующего года. Но поскольку основные риски все еще присутствуют, инвесторов следует предупредить о том, чем закончились предыдущие случаи чрезмерного оптимизма.

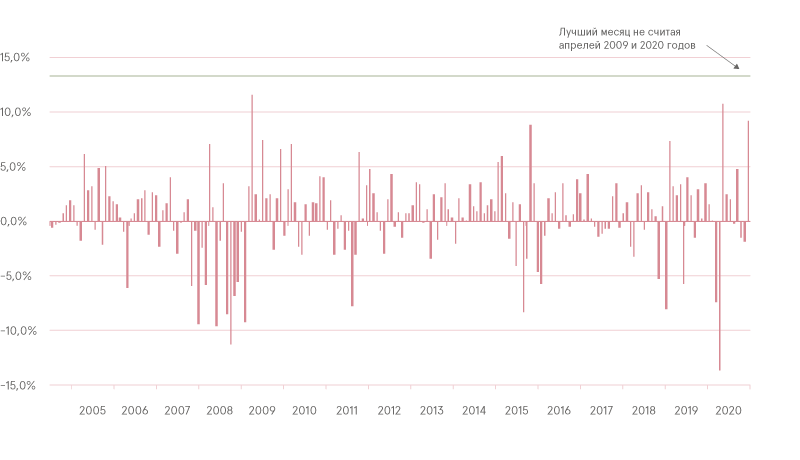

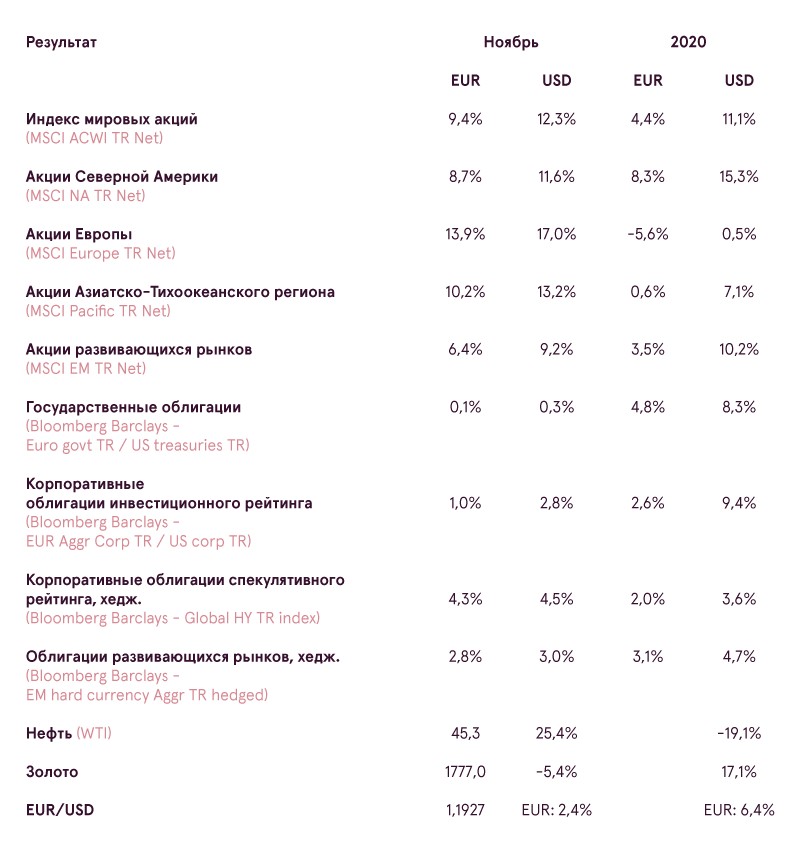

С сезонной точки зрения ноябрь обычно является довольно позитивным месяцем для акций и других финансовых активов, особенно в годы проведения президентских выборов в США. Впрочем, ноябрь 2020 года оказался еще более исключительным, так как мировые акции смогли продемонстрировать один из лучших ежемесячных показателей в принципе – индекс MSCI ACWI в евро вырос на 9.3%.

Ежемесячные изменения глобального индекса акций (MSCI ACWI) в евро

Источник: Bloomberg

Несколько факторов способствовали столь мощному результату, но, вероятно, наиболее важным триггером стали объявления нескольких компаний о разработке эффективной вакцины от коронавируса, с перспективой начала вакцинации населения уже в середине декабря. Инвесторы, которые к концу октября были явно подавлены перспективами длительных локдаунов в Европе и, потенциально, в США, восприняли новости о вакцинах невероятно хорошо, так как они позволяют ожидать, что жизнь людей и мировая экономика смогут вернуться к нормальным условиям намного раньше, чем опасались до этого.

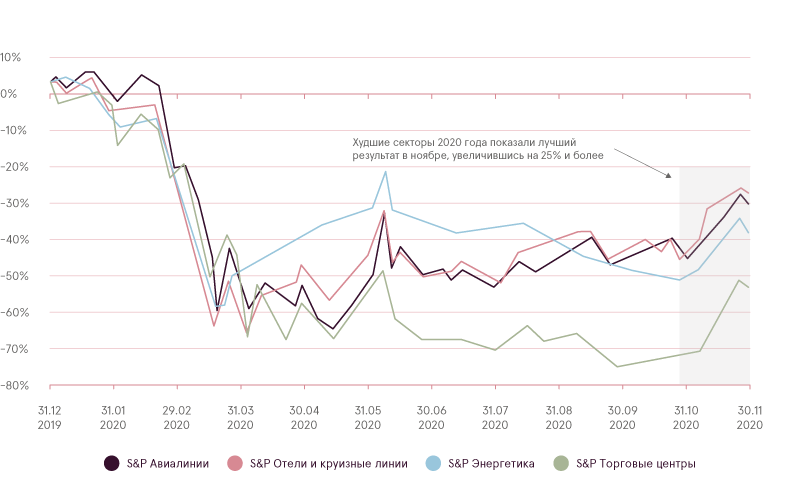

Неудивительно, что основными победителями в ноябре оказались циклические секторы и идеи, особенно пострадавшие от отрицательных экономических процессов в начале года. Цены на акции этих компаний до ноября лишь умеренно восстанавливались после мартовского падения, так как их финансовые показатели с весны практически не улучшились. Эти секторы включают в себя энергетику, авиакомпании, отели, круизные компании, продуктовые магазины, недвижимость и др.

Результат отстающих индустрий в 2020 году

Источник: Bloomberg

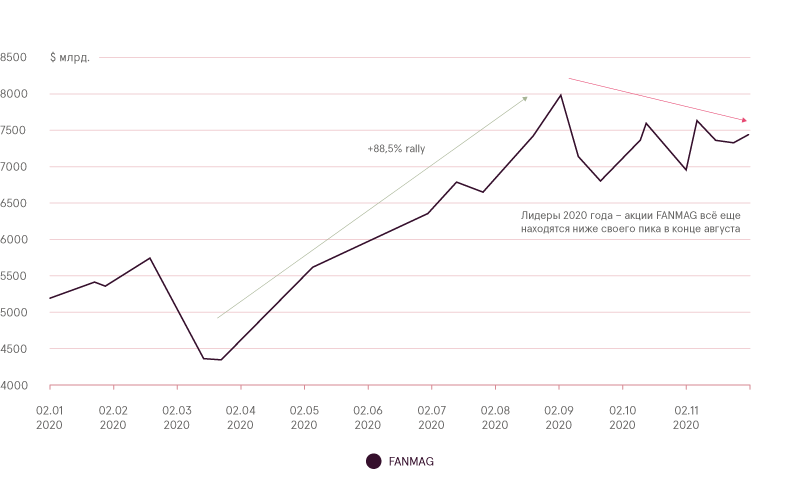

Напротив, акции FANMAG1, показавшие лучший результат в 2020 году – росли более умеренными темпами, все еще оставаясь более чем на 5% ниже уровня конца августа, а ведущий индекс 2020 года Nasdaq‑100 смог преодолеть пик конца лета только в начале декабря. По сути, то, что мы наблюдаем в ноябре – это массовая ротация, в рамках которой отстающие секторы пытаются догнать лидеров предыдущих месяцев.

Изменение капитализации акций FANMAG

Источник: Bloomberg

Помимо вакцины, стоит упомянуть и результаты выборов в США. Хотя сложно оценивать, была бы реакция финансовых рынков в случае победы Дональда Трампа менее сильной по сравнению с тем, как рынки отреагировали на победу Джо Байдена, ясно одно – инвесторы почувствовали значительное облегчение, что выборы закончились мирно и без лишних потрясений. До выборов были опасения, что, с учетом обострения социальной напряженности в последние годы между сторонниками демократов и республиканцев, результаты выборов могут вызвать некоторые социальные волнения и даже беспорядки на улицах крупных городов США. Однако, несмотря на то, что Дональд Трамп все еще не принимает результаты выборов, остальная часть населения приняла победу кандидата от демократов без явных проблем и ярко выраженного недовольства. Тем самым связанные с выборами риски снижаются.

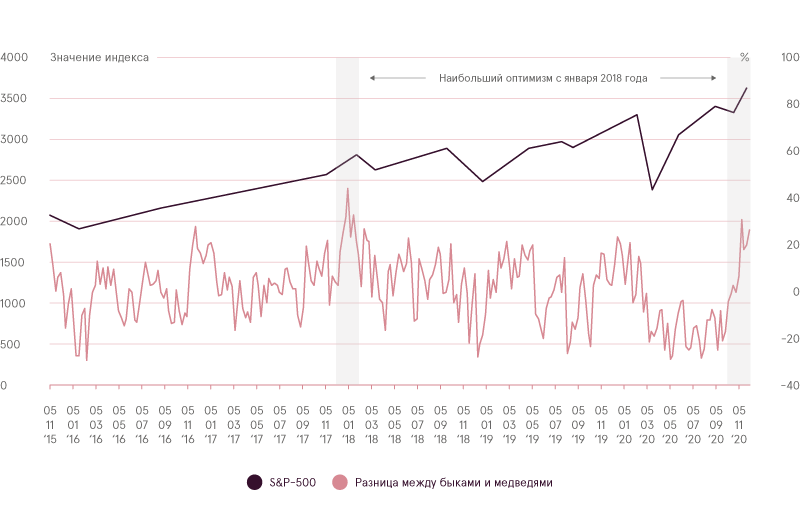

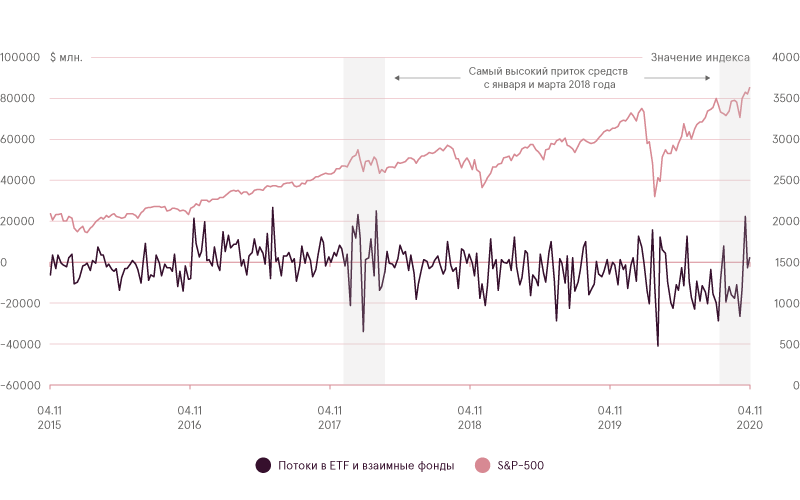

Таким образом, новости о вакцинах, завершение выборов, а также отсутствие новых серьезных экономических ограничений из‑за вируса в ноябре, значительно повысили оптимизм инвесторов в отношении будущих экономических перспектив. Согласно влиятельному обзору AAII2 значительная часть инвесторов, которые большую часть 2020 года оставались пессимистами, наконец изменили свою точку зрения и стали оптимистами, фактически, наибольшими оптимистами с января 2018 года. О том же говорят данные по новым денежным потокам в открытые фонды акций и ETF, поскольку в эти фонды также был зафиксирован самый высокий приток средств с января и марта 2018 года.

Опрос настроения инвесторов AAII и результат S&P‑500

Источники: Bloomberg, AAII

Потоки капитала в ETF и взаимные фонды и результат S&P‑500

Источники: Bloomberg, ICI

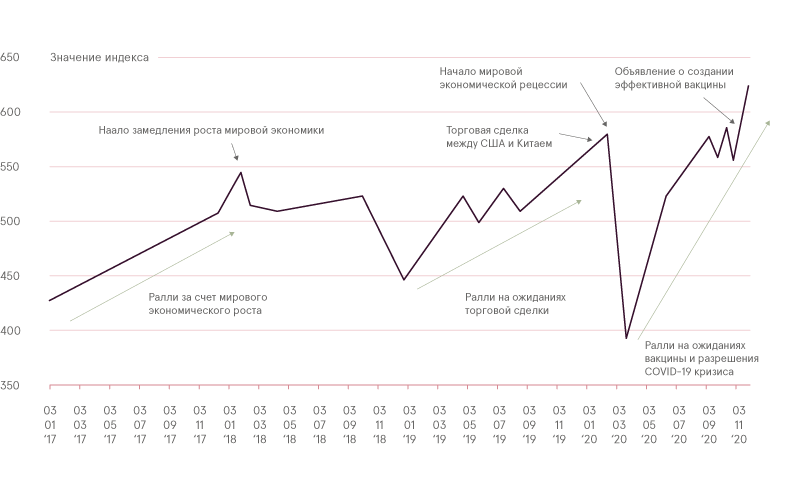

Январь 2018 года действительно интересен для сравнения, так как эйфория тогда совпала с началом экономического замедления. В результате мировые акции завершили двухлетний рост, после чего не смогли достичь новых высот до декабря 2019 года. И раз мы упоминаем прошлый год, стоит сказать, что экономическая ситуация тогда тоже оставалась слабой, но акции продолжали расти в надежде на торговое соглашение между США и Китаем, ожидая, что это ускорит экономический рост. В середине января 2020 года торговое соглашение было наконец подписано, мировые акции достигли новых рекордных высот, а инвесторы были очень оптимистичны в отношении будущих перспектив финансовых активов. Однако всего через месяц мы стали свидетелями одного из самых стремительных падений на финансовых рынках в истории. С этой точки зрения, замена января на ноябрь, и замена объявления о торговом соглашении на объявление о вакцине однозначно наталкивает на определенные мысли.

Так следует ли нам беспокоиться о таком чрезмерном оптимизме? Необязательно. Если вакцинация будет успешной, локдауны будут сняты без введения новых ограничений, а все убытки этого года начнут покрываться за счет здорового экономического роста, ралли на рынках может продолжаться еще длительное время. Но ключевой момент в том, что только потому, что сейчас наблюдается сильный рост цен на финансовые активы и большинство инвесторов не ожидают плохих событий, это не означает, что не может быть еще одного крупного обвала цен. Последние три года на финансовых рынках довольно ясно подтверждают это.

Глобальный индекс акций MSCI ACWI (USD)

Источник: Ned Davis Research

Наконец, стоит отметить, что все еще остаются серьезные риски. Во‑первых, по многим фундаментальным показателям рискованные активы продолжают оставаться самыми дорогими за последние двадцать лет. Во‑вторых, в США до сих пор не приняли новые меры фискального стимулирования, поэтому, если несмотря на все объявления о вакцинах, США еще раз придется закрыть экономику, экономические последствия без стимула могут быть крайне негативными. В‑третьих, даже при положительных сценариях неясно, сможет ли экономика действительно вернуться к уровням до COVID, поскольку банкротства и уровни безработицы все еще остаются чрезвычайно высокими, с рисками излишних производственных мощностей и сниженного спроса. Фондовые рынки тем временем обновляют исторические максимумы, как будто все данные аргументы не имеют значения. Но, может быть, именно в это время дополнительная осторожность не будет лишней?

1 Акроним Facebook, Apple, Netflix, Microsoft, Amazon и Alphabet (Google)

2 Американская ассоциация индивидуальных инвесторов

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.