Панда наносит ответный удар

- Китай запускает масштабную программу по стимулированию экономики

- Напряженность на Ближнем Востоке подстегивает цены на нефть

- Доходность облигаций снова подскочила

В октябре финансовые рынки в основном продолжали торговлю с осторожным оптимизмом, словно ожидая существенных катализаторов для оживления общей активности. Не было зафиксировано значительных всплесков волатильности, поскольку рынок, возможно, ждал прояснения ситуации в связи с предстоящими 5 ноября выборами в США.

В результате акции на рынках развитых стран (индекс MSCI World) поднялись на 0.76%, в то время как акции на рынках развивающихся стран (индекс MSCI Emerging Markets) снизились на 1.77%. За тот же период выросла доходность облигаций: доходность 10-летних казначейских облигаций США выросла до 4.28% с 3.79% месяц назад, а доходность 10-летних казначейских облигаций Германии выросла до 2.4% с 2.12% месяц назад.

План стимулирования экономики Китая

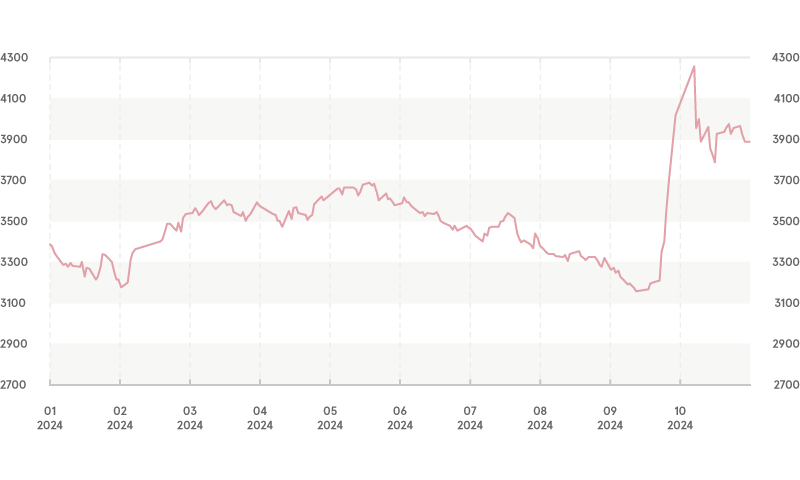

В связи с замедлением экономического роста и относительно низким уровнем доверия потребителей в последние месяцы и годы китайские власти уже давно призывают наращивать свои усилия. В конце сентября можно было наблюдать пример воплощения этой инициативы в жизнь, когда Центральный банк Китая (PBOC) объявил о принятии ряда стимулирующих мер, призванных поддержать экономическую активность. Среди прочего, были снижены процентные ставки по непогашенным ипотечным кредитам, а также объявлено о дополнительных мерах по смягчению медленно развивающегося кризиса в сфере недвижимости. Однако на этот раз были объявлены и меры, ориентированные на фондовый рынок. В частности, официальные лица объявили об увеличении объемов финансирования выкупа акций и других подобных мерах, направленных на повышение цен на акции. Участники финансового рынка встретили эти новости с большим оптимизмом и за две недели подняли бенчмарк китайских акций CSI 300 примерно на 30%. Хотя аналитики в целом сомневаются в том, что объявленные меры достаточно стимулируют экономику, инвесторы, очевидно, с радостью ухватились за редкую возможность предполагаемого «бычьего» сценария на китайском фондовом рынке.

Shanghai Shenzhen CSI 300 Index

Источник: Investing.com

Нефть остается волатильной на фоне напряженности на Ближнем Востоке

7 октября исполнился год с начала возобновления конфликта между Израилем и ХАМАСом, и до снижения напряженности в регионе еще очень далеко. Теперь, когда внимание переключилось на север, Израиль в конце сентября и в течение всего октября усиливал давление на расположенную в Ливане «Хезболлу», предпринимая многочисленные меры и проводя наземные наступательные операции. В ответ Иран нанес уже второй ракетный удар по Израилю в этом году, тем самым повысив вероятность того, что конфликт перерастет в тотальную войну между крупнейшими державами в регионе. Хотя к моменту подготовки данной публикации ответ Израиля еще не последовал, высказывания президента США Джо Байдена о том, что иранские нефтяные объекты могут подвергнуться израильской атаке, напугали нефтетрейдеров, которые быстро подняли цены на черное золото выше 81 USD/баррель, что на ~15% выше недавних минимумов в ~70 USD/баррель. Дальше в октябре, когда страхи тотальной войны снова ослабли, нефть марки Brent опустилась до ~73 USD/баррель.

Рост цен на нефть вступил бы в противоречие с текущими реалиями мировой экономики. Благодаря вялому росту мировой экономики, Международное энергетическое агентство объявило прогноз, согласно которому мировой спрос на нефть вырастет лишь менее чем на 900 000 баррелей в день в 2024 году и на ~1 млн баррелей в день в 2025 году. Такие темпы роста составляют лишь половину от зафиксированных в 2022 и 2023 годах, и при прочих равных условиях приведут к снижению цен на нефть.

Доходность снова растет

История с доходностью облигаций в течение последнего года казалась бесконечной драмой. 2024 год начался с ожиданий крайне агрессивного снижения процентных ставок и практически неизменной доходности 10-летних казначейских облигаций США на уровне 3,80%, но уже в апреле финансовые рынки быстро перестроили свои ожидания, продавая облигации и повышая соответствующую доходность до максимумов этого года — более 4,60%. С тех пор дезинфляционная тенденция еще раз убедила рынки в скором изменении цикла процентных ставок, что было подтверждено тремя снижениями процентных ставок ЕЦБ (Европейским центральным банком) и резким снижением ставки ФРС (Федеральной резервной системой) в сентябре. В результате доходность 10-летних казначейских облигаций США к середине сентября достигла нового недавнего минимума на уровне чуть выше 3,60 %, так как участники финансовых рынков вновь смирились с дезинфляционным трендом. В начале октября ситуация вновь кардинально изменилась, когда стало известно, что экономика США увеличила число занятых в несельскохозяйственном секторе на 254 000 человек против ожидаемых 150 000 в сентябре. Возможно, это заставило некоторых участников рынка занервничать, так как это явно свидетельствует о том, что рынок труда США остается на удивление сильным, что потенциально может подорвать дальнейшее снижение процентных ставок ФРС. Поэтому доходность 10-летних казначейских облигаций снова подскочила до 4,20 %, что сопровождалось аналогичной динамикой и по 10-летним облигациям Германии.

Обзор рынка

Можно утверждать, что участники рынка слишком пессимистично оценивают состояние экономики США, что заставляет их слишком увлеченно продавать облигации. Когда рынок преподносит инвесторам сюрпризы с повышением цен и ожидания снижения процентных ставок пересчитываются, это неизбежно приводит к резким скачкам цен на облигации, что отражается и на оценках акций. Несмотря на заминки, мы считаем, что среднесрочная тенденция цикла снижения процентных ставок сохраняется, и мы ожидаем дальнейших подтверждений сохранения дезинфляционных тенденций в сочетании со слабым уровнем экономической активности в целом.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.