Позитивная инерция сохранилась в ноябре, но условия для рождественского “ралли” менее безупречны

Атис Круминьш

Руководитель Управления Инвестициями

- Ноябрь прошел без значимых событий, и мировые индексы акций продолжили расти без значительных катализаторов;

- Сделки РЕПО ФРС и обратные выкупы корпораций явились дополнительными факторами, способствовавшими росту акций осенью;

- Любые не слишком благоприятные исходы торговой сделки между США и Китаем и ситуации с “Брекзит” могут привести к повышенным колебаниям в декабре;

- Осторожный подход к инвестированию остается целесообразным, с учетом того, что экономические риски остаются высокими.

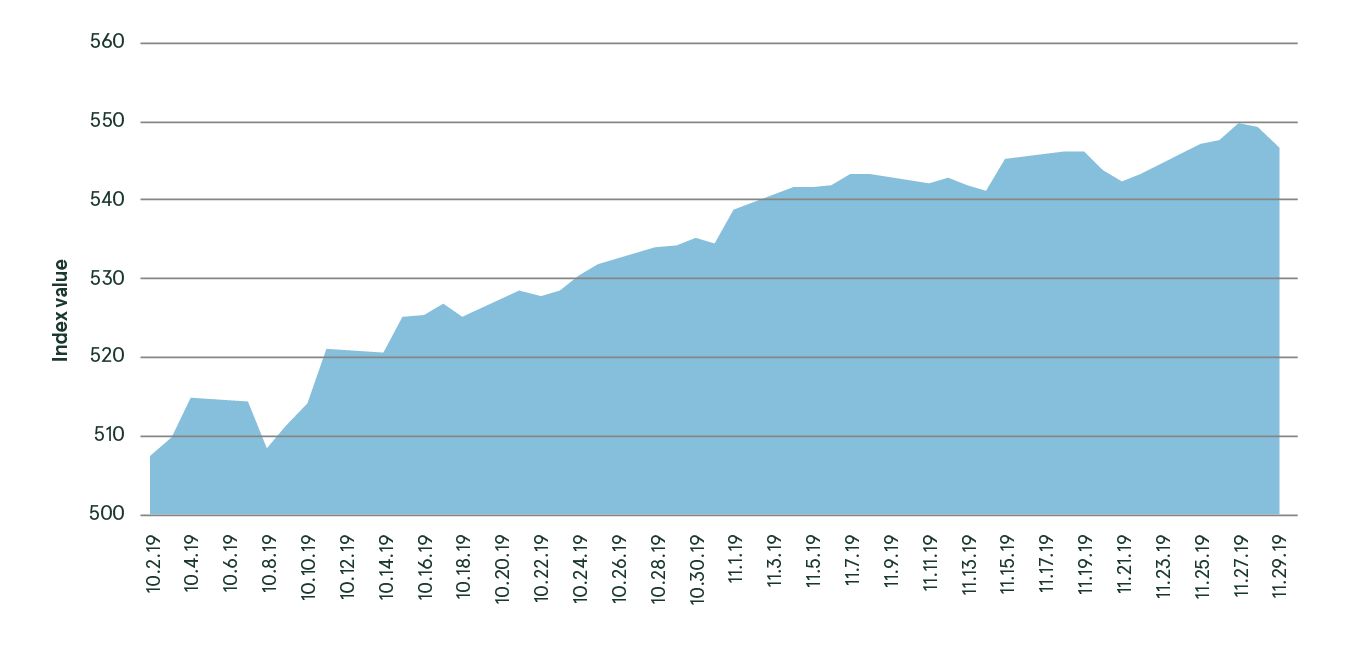

Ноябрь оказался достаточно безынтересным месяцем на финасовых рынках, без серьезных событий и происшествий. Поэтому на стоимость акций, по-прежнему, продолжали оказывать влияние октябрьские катализаторы. Среди данных факторов – намерение подписать предварительное торговое соглашение между США и Китаем; снижение вероятности худших сценариев по “Брекзит”; дополнительные монетарные стимулы со стороны ФРС и ЕЦБ; финансовые результаты компаний лучше ожиданий аналитиков, и отсутствие значительных ухудшений по макроэкономическим данным1.

Но, так как влияние данных катализаторов в большей мере было отыграно уже в предыдущем месяце, не стоит удивляться, что колебания в ноябре были очень умеренными, и ни в один из торговых дней изменение на рынке акций не превысило 1%.

Результат глобального индекса акций (02.10-29.11)

Источник: Bloomberg

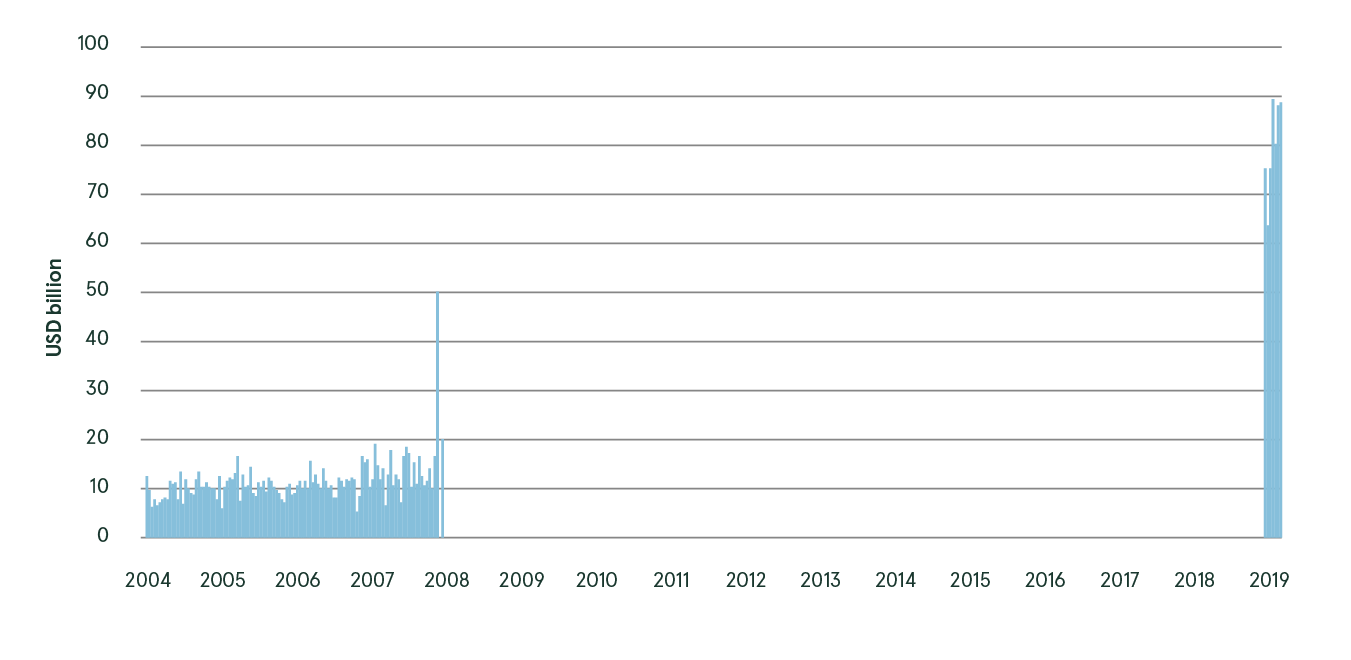

Тем не менее, помимо указанных выше факторов на позитивное изменение акций осенью могла повлиять и менее заметная причина. Эта причина связана с ростом ликвидности в финансовой системе благодаря сделкам РЕПО, осуществляемых ФРС. Упрощенно, это значит, что ежедневно, Центробанк США готов на время выкупить казначейские облигации у своих контрагентов, предоставив им краткосрочный кредит. Контрагенты (преимущественно крупнейшие банки и финансовые организации США) за счет данной сделки получают доступ к дополнительным средствам, которые могут быть использованы для своих внутренних нужд, в том числе для инвестиций в другие финансовые активы. В последний рабочий день ноября ежедневные сделки РЕПО составили $88.45 млрд. – практически рекордный уровень. Дополнительно, данные операции позволили увеличить баланс ФРС почти на $300 млрд. за последние 3 месяца, эффект идентичный тому, что раньше достигался с помощью количественного смягчения (QE). Говоря о котором, кстати, следует напомнить, что начиная с ноября ЕЦБ также возобновил рограмму скупки облигаций на уровне €20 млрд. ежемесячно.

Стоимость ежедневных операций выкпа (РЕПО), осуществляемых ФРС (млрд. USD)

Источник: Bloomberg

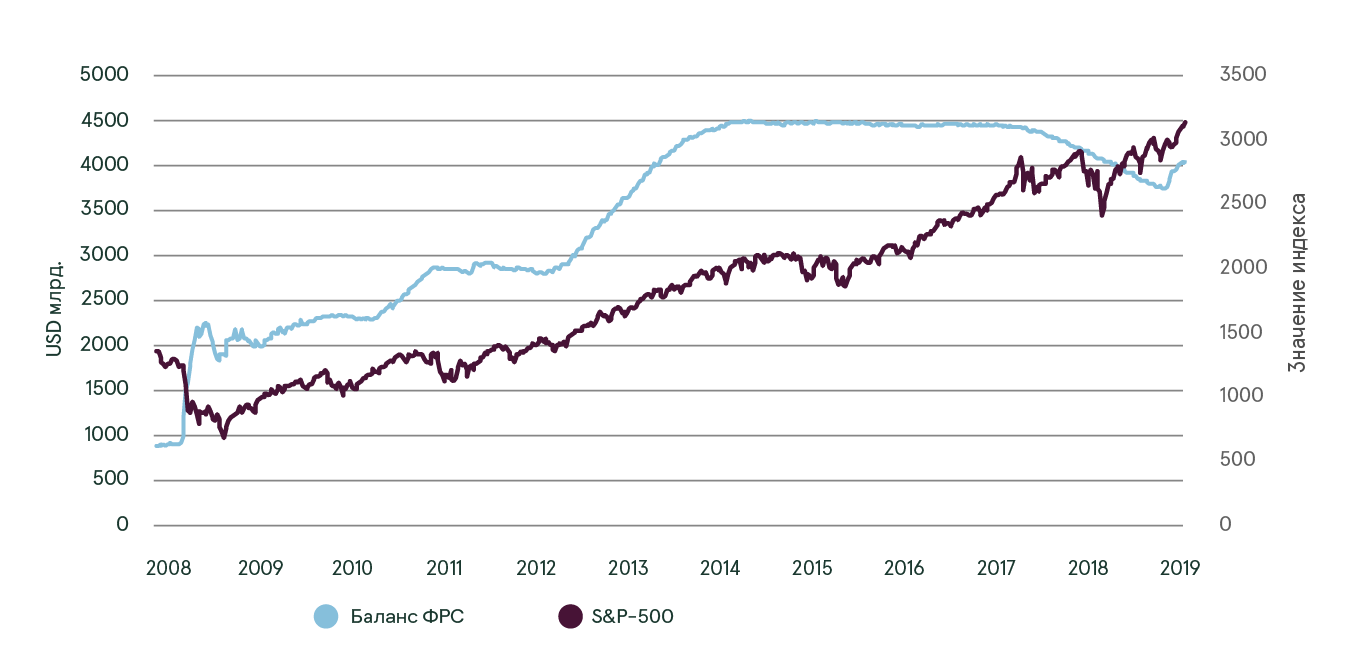

Баланс ФРС США и результат S&P-500

Источник: Refinitiv

Создание дополнительной ликвидности позитивно для финансовых активов в краткосрочном плане, но должно быть воспринято с долей скептицизма в более долгосрочном периоде. Последний раз ФРС вливал ликвидность через масштабные операции РЕПО в 2008 году, прямо в разгар финансового кризиса, когда ликвидность финановым учреждениям была более всего необходима, но даже тогда размер ежедневного финансирования не превышал $20 млрд. Но в сентябре РЕПО возобновились сразу на уровне $53 млрд., и с тех пор оставались на среднем ежедневном уровне в $60-65 млрд. Возможно нет никаких поводов для беспокойства, с помощью ФРС банки используют очередной доступный им ресурс для привлечения дешевого финансирования и увеличения своей прибыли. Но возможно, с учетом того, что риск мировой рецессии в 2019 году выше чем когда-либо за последние 10 лет, банки вынуждены прибегать к мерам дополнительного финансирования, чтобы покрыть недостаток доступных средств, необходимых для осуществления своих операций. На данный вопрос пока что невозможно ответить, но, по крайней мере, о рисках не стоит забывать.

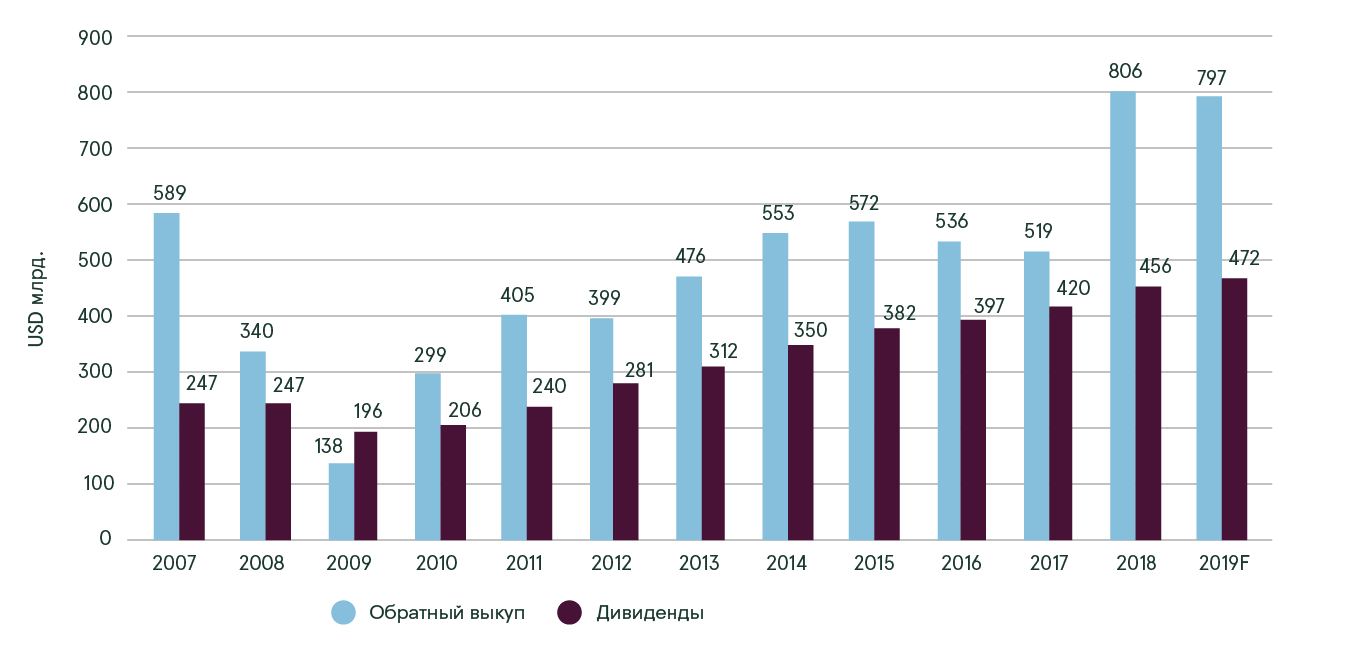

Также, есть смысл отметить и другую значимую движущую силу на рынке акций в последние годы. Данной силой являются котируемые на бирже предприятия, на данный момент в рекордных объёмах осуществляющие обратный выкуп собственных акций с биржи. В последние годы все больше и больше корпораций предпочитают распределять излишек денежных средств не за счет выплаты дополнительных дивидендов, а путем покупки собственных акций на бирже. Теоритически, такая практика создает дополнительный спрос на акции, а также снижает их предложение, что в свою очередь ведет к росту цен. Согласно исследованию Ned Davis Research, если бы обратного выкупа акций не существовало, то рост S&P-500 с 2011 года оказался бы как минимум на 19% ниже. В 2018 году общая сумма обратного выкупа составила $800 млрд., или примерно 4% от общей капитализации фондового рынка США, и в 2019 году ожидается, что сумма обратного выкупа сохранится на уровне прошлого года. Более того, согласно некоторым исследованиям, корпорации являются практически единственными участниками рынка, которые наращивали покупки акций напрямую с 2009 года. Физические лица, пенсионные фонды, страховые компании и другие финансовые организации – сократили владение акциями в течение данного периода.

Обратный выкуп акций и дивиденды компаний S&P-500

Источник: S&P Global

Обратный выкуп акций в последние годы действительно позволял усиливать рост стоимости компаний несмотря на определенные экономические риски. Но если замедление экономики все же перерастет в будущем в рецессию, а финансовые показатели компаний заметно ухудшатся, можно быть уверенными, что отмена обратного выкупа акций будет одной из первых мер, предпринятых менеджментами корпораций в целях сохранения ликвидности. Это в свою очередь приведет к заметному снижению спроса на акции. Тем самым, также как мы сейчас наблюдаем усиление роста акций за счет обратного выкупа, его отсутствие может привести к более значительному снижению цен при возможном падении.

Но давайте вернемся к более актуальным событиям, которые могут повлиять на финансовые активы конкретно в декабре. Самым важным фактором уже в который раз являются торговые переговоры между США и Китаем. Мы уже упоминали, что обе страны достигли прогресса в октябре, согласившись на подписание предварительной сделки. К сожалению, с тех пор не было практически никакой конкретной информации, какими именно будут условия сделки. Зато, аналогично тому, как это происходило в начале и середине 2019 года, почти каждый день администрация Трампа делает заявления, что договор уже почти подписан, и осталось лишь согласовать лишь отдельные минимальные детали. Здесь будет уместно напомнить, что в предыдущие разы такие заявления заканчивались тем, что вместо реальной сделки Трамп в итоге лишь увеличивал тарифы на китайские товары.

Будет ли в этот раз все по другому? Рост акций заставляет думать, что инвесторы верят Трампу и действительно ожидают, что компромисс будет достигнут. Но на наш взгляд риск того, что сделка не будет подписана не следует игнорировать. Ответ мы узнаем в самое ближайшее время, 15 декабря должны вступить в силу дополнительные тарифы на $160 млрд. китайских товаров. Китай намекал уже несколько раз, что сделка будет возможна только при условии отмены данных тарифов, более того, по некоторым данным, речь идет не только об отмене запланированных, но и об отмене уже действующих тарифов, как главное условие подписания соглашения со стороны Китая. Паралельно, сообщения от Трампа сигнализируют, что он не торопится с подписанием сделки, и если Китай не пойдет на запрашиваемые уступки, то скорее всего, ставка по тарифам будет еще больше увеличена.

Другое важное событие относится к ситуации с “Брекзит”, и запланированными парламентскими выборами в Великобритании 12 декабря. Ожидается, что результаты выборов позволят британскому парламенту согласится на выдвигаемые условия сделки с ЕС и завершить выход из Евросоюза на более мягких условиях, по сравнению с предыдущими опасениями. Но если, вдруг, ожидания не оправдаются, и снова возникнут негативные сюрпризы, то это может привести к определенной дестабилизации на финансовых рынках.

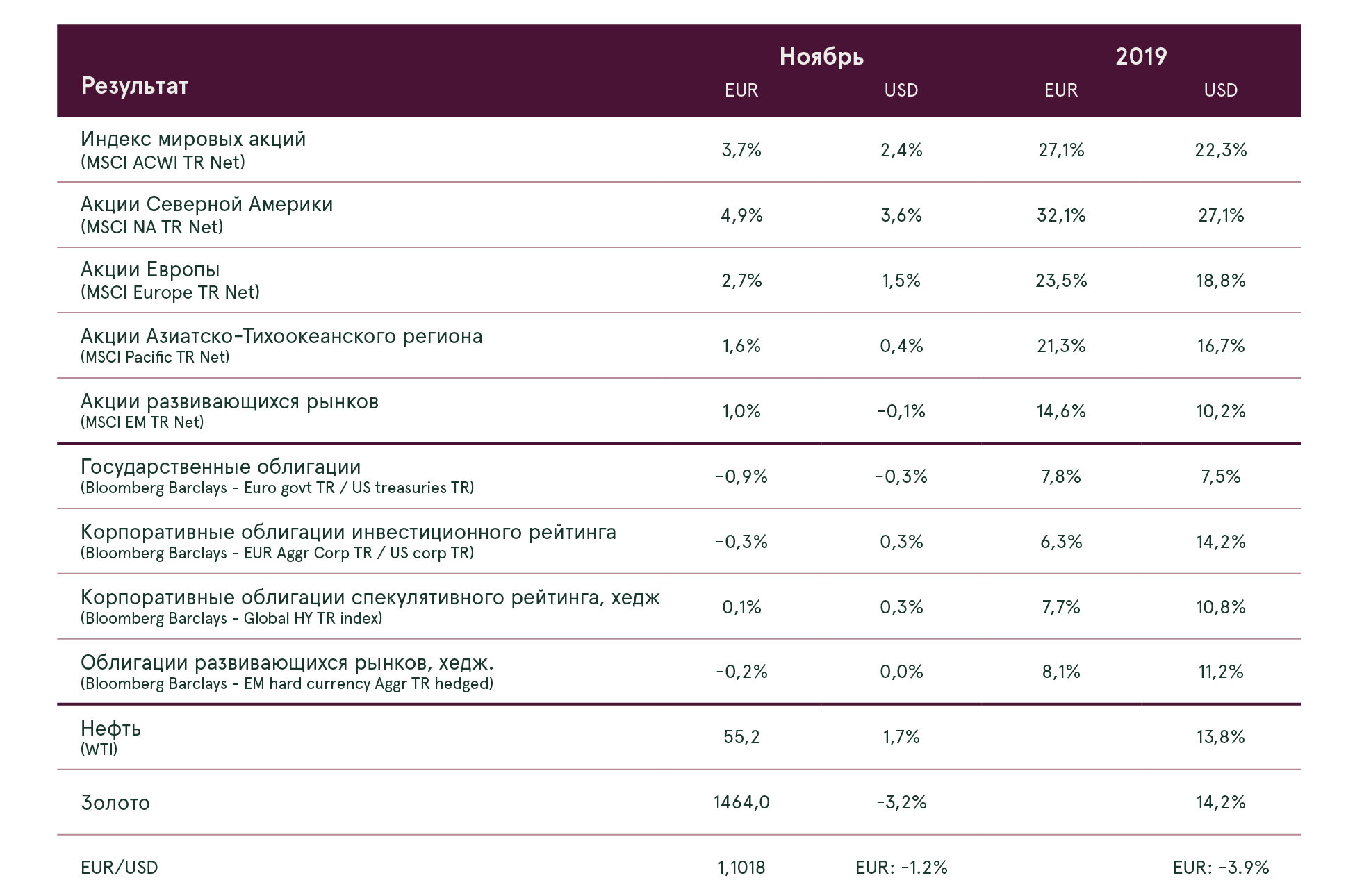

В заключении, при рассмотрении оценки стоимости рынка акций также получаем неоднозначную картину. С одной стороны, несмотря на довольно значительный рост стоимости в течении последних пары месяцев, мировые акции в целом достаточно разумно оценены. При соотношении цены к прогнозируемой прибыли (forward P/E) в 16.1, рынок мировых акций (ACWI) предлагает 6.2% доходность по прибыли, что является очень привлекательным уровнем, по сравнению с доходностью облигаций. С другой стороны, стоимость акций США начинает подходить к исторически дорогим уровням, достигнув P/E в 18.3. Хотя благодаря очень низким процентным ставкам по облигациям, американские акции все равно предлагают существенную премию за риск по сравнению с облигациями.

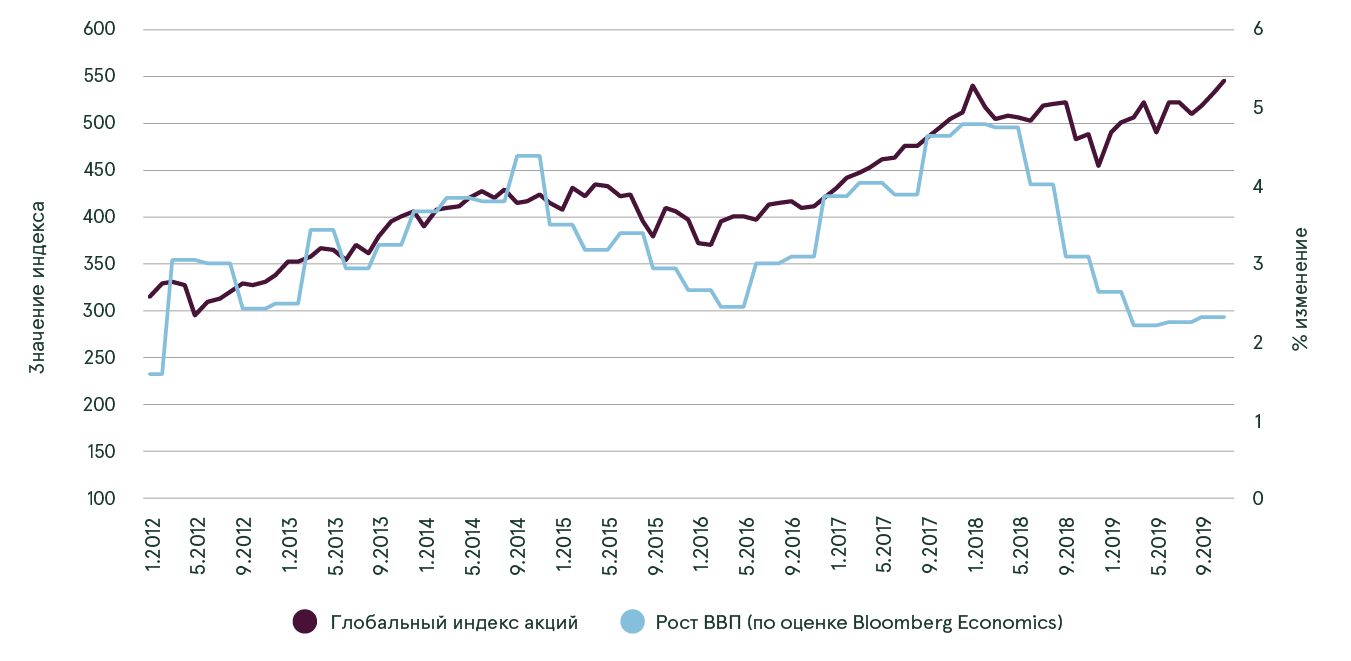

Более серьезная проблема однако в том, что основной причиной роста P/E является не столько рост цен, сколько снижение прогнозируемой прибыли. Но даже сейчас аналитики ожидают рост прибыли на 9.8% в следующем году, снизив прогноз за два месяца с 10.9%. Чтобы достичь такого сильного роста, мировая экономика должна существенно восстановиться. В противном случае акции могут стать достаточно дорогими и потребовать переоценки.

Рост ВВП и результат глобального индекса акций

Источник: Bloomberg

1Пожалуйста, смотрите обзор за Ноябрь для более подробного описания данных факторов.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.