Pozitīvā inerce novembrī saglabājās, taču Ziemassvētku akciju rallijs var izpalikt

Atis Krūmiņš

Ieguldījumu pārvaldes daļas vadītājs

- Novembris nebija notikumiem bagāts, pasaules akciju tirgi turpināja augšupeju bez vērā ņemamiem iemesliem

- FRS likviditātes veicināšanas darbības un uzņēmumu veiktā savu akciju atpirkšana bija galvenie akciju tirgu atbalstošie faktori iepriekšējos mēnešos

- Ziņas no ASV un Ķīnas tirdzniecības sarunām vai Brexit procesa, kas atpaliks no iespējami labākā scenārija, var radīt tirgos drūmāku noskaņojumu tuvākajos mēnešos

- Piesardzīgs pozicionējums, mūsuprāt, saglabājas labākā pieeja, jo nešķiet, ka šobrīd visi ekonomiskie riski atspoguļotos cenās

Novembris izvērtās samērā neinteresants finanšu tirgos. Kopumā šajā mēnesī nebija neviena ievērojama paziņojuma, tādēļ akciju tirgi turpināja kustību, kas bija oktobra mēneša notikumu izraisīta. Šie notikumi ietvēra – ASV un Ķīnas vēlmi noslēgt pagaidu tirdzniecības vienošanos, potenciālu atrisinājumu Brexit sliktākajiem scenārijiem, papildus monetāros stimulus no FRS un ECB, uzņēmumu rezultātus virs analītiķu prognozēm, kā arī pasaules makro rādītāju stabilizēšanos1.

Tā kā iepriekš minētie notikumi lielā mērā risinājās jau pagājušā mēneša laikā, nav pārsteigums, ka Novembrī tirgus kustības bija drīzāk neizteiksmīgas un nevienu dienu pasaules akciju indekss nepārvietojās vairāk kā par 1%.

Pasaules akciju sniegums (02.10-29.11)

Avots: Bloomberg

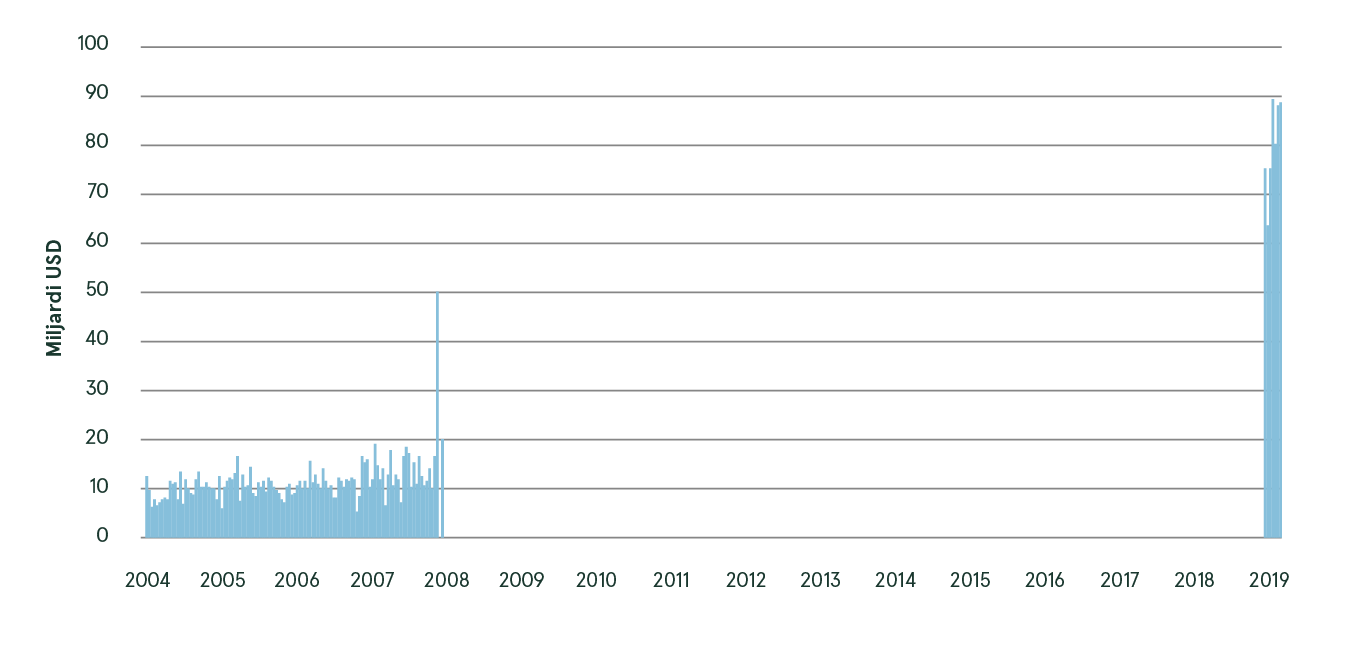

Tomēr, mūsu skatījumā, varētu būt vēl viens smalkāks iemesls, kādēļ akciju tirgi pēdējos divos mēnešos jūtas ļoti labi. Šis iemesls ir saistīts ar ASV centrālās bankas radīto likviditāti finanšu sistēmā caur repo darījumiem. Vienkāršāk, izsakoties FRS katru nakti ir gatava atpirkt valsts parādzīmes, kas tiek glabātas pie tās tiešajiem tirdzniecības partneriem, kas galvenokārt ir ASV lielākās bankas un finanšu iestādes. Bankas šajā procesā saņem papildus līdzekļus, kurus tās var izmantot savām vajadzībām, tostarp, ieguldīšanai citos finanšu aktīvos. Novembra pēdējā dienā šādās operācijās izmantoja 88.45 miljardus USD, kas ir tuvu rekordam. Papildus tam, šīs operācijas rudens laikā ir palielinājušas FRS bilanci par 300 miljardiem, kas ir līdzvērtīgs stimuls, kādu iepriekš nodrošināja kvantitatīvās stimulēšanas process. Turklāt jāatgādina, ka arī ECB novembrī atsāka obligāciju uzpirkšanu, tai atvēlot 20 miljardus EUR mēnesī.

Īstermiņa atpirkuma līgumu vērtība (USD miljrd.)

Avots: Bloomberg

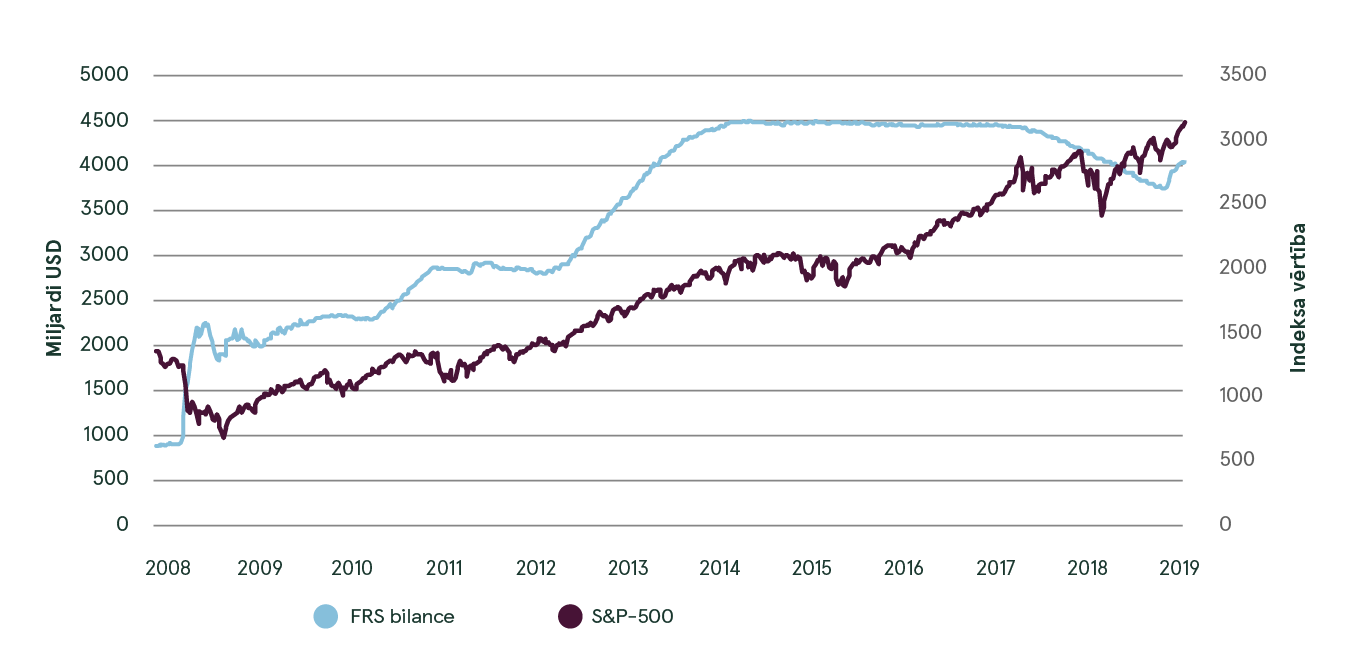

FRS bilance pret S&P 500

Avots: Refinitiv

Papildus likviditāte finanšu aktīviem īstermiņā ir pozitīva, bet būtu jāuztver ar skepsi ilgākā termiņā. Pēdējoreiz, kad FRS izmantoja apjomīgas repo operācijas, bija 2008. gada finanšu krīzes laikā, kad komercbankām to ārkārtīgi vajadzēja, bet pat tad šie apjomi nepārsniedza 20 miljardus USD dienā. Repo darījumi septembrī uzreiz sākās ar 53 miljardiem USD, un turpmāk svārstījušies ap 60-65 miljardiem USD. Varbūt uztraukumam nav pamata, un bankas tikai izmanto lētu finansējumu no FRS, bet varbūt, ņemot vērā, ka pasaules ekonomikas recesijas riski kopš 2008. gada nav bijuši tik augsti kā tagad, bankas ir spiestas meklē papildus finansējumu, lai kompensētu pieejamu līdzekļu trūkumu citās operācijās. Šobrīd to nespējam atbildēt, varam vien uzsvērt, ka šāds risks pastāv.

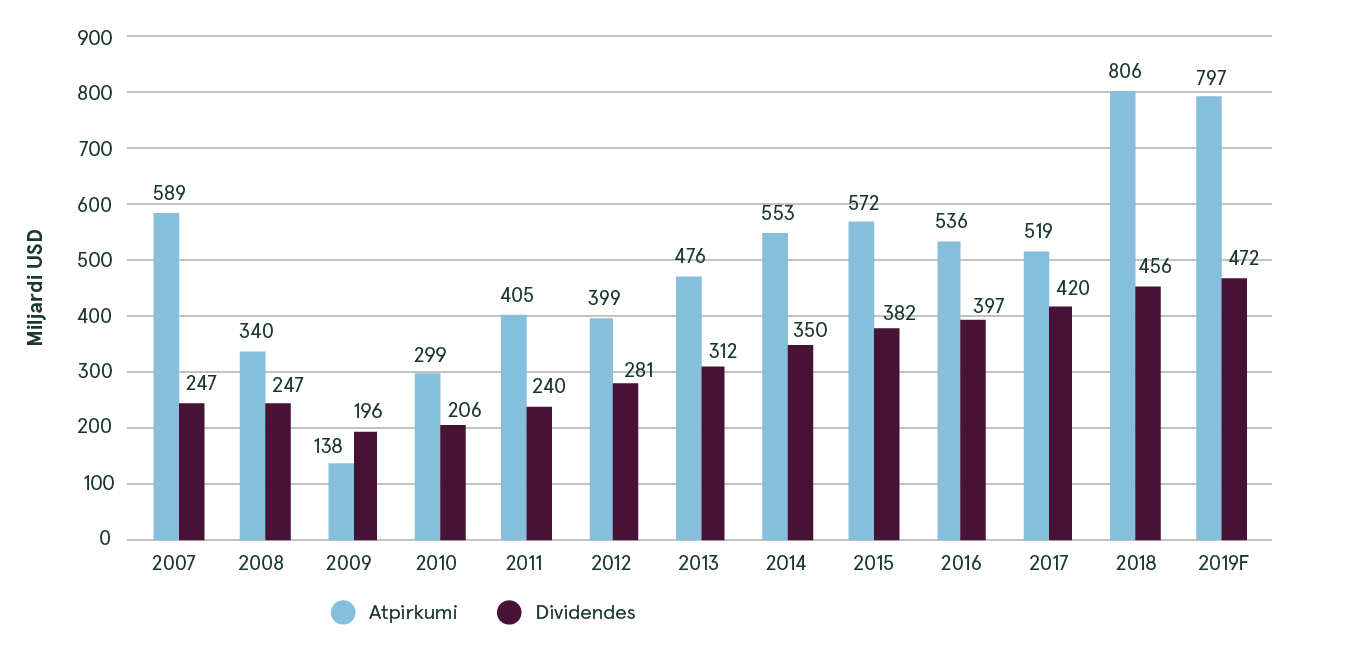

Ir vērts pieminēt vēl vienu spēku, kas ar labu pirktspēju pastāvīgi darbojas akciju tirgū. Šis spēks ir paši uzņēmumi, kas izvēlas atpirkt no tirgus savas akcijas un šobrīd to dara rekordaugstos apjomos. Pēdējos gados arvien vairāk uzņēmumu ir izvēlējušies atgriezt kapitālu investoriem nevis caur papildus dividendēm, bet atpērkot savas akcijas caur biržu, tādejādi stiprinot savu akciju cenu. Teorētiski šādi atpirkumi, ja pārējos apstākļus nemaina, samazina piedāvājumu un noved pie augstākām akciju cenām. Ned Davis Research aprēķinājuši, ka, ja kopš 2011. gada šādi atpirkumi nebūtu bijuši, S&P 500 indekss šobrīd būtu vismaz par 19% zemāk. 2018. gadā šādi atpirkumi sastādīja 800 miljardus dolāru vai 4% no tirgus kapitalizācijas un 2019. gadā sagaidāmi līdzīgi apjomi. Daži pētījumi pat atklāj, ka faktiski šādi akciju atpirkumi bijuši galvenais ASV akciju pieprasījuma avots kopš 2009. gada, jo mājsaimniecības, pensiju fondi, apdrošināšanas kompānijas un citas finanšu iestādes ir bijuši neto pārdevēji šajā periodā.

Atpirkumi un dividendes S&P 500 uzņēmumiem

Avots: S&P Global

Pagaidām akciju atpirkumi nav problēma, bet viens no iemesliem, kas uzlabo akciju tirgus rezultātus pēdējos gados par spīti riskiem. Problēma no šī var rasties, ja ekonomika sabremzēsies līdz faktiskai recesijai un ievērojami samazināsies uzņēmumu ieņēmumi. Tas novestu pie zemākām akciju cenām, jo nākotnes izaugsmes perspektīvas tiktu ievērojami pārskatītas. Turklāt, visticamāk akciju atpirkumu pārtraukšana būtu viens no pirmajiem taupības pasākumiem, ko ieviestu uzņēmumi. Tas novestu pie papildus samazināta pieprasījuma pēc akcijām, salīdzinot ar pēdējos gados pierasto. Tātad, ja akciju atpirkumi veicināja akciju tirgu kāpumu augošos tirgos, to izzušana lejupejošos tirgos var saasināt kritumu.

Bet jāatgriežas pie būtiskākas diskusijas par to, ko sagaidīt decembrī. Galvenais faktors aizvien saglabājas - ASV un Ķīnas tirdzniecības sarunas. Mēs pieminējām, ka abas valstis sarunās oktobra vidū panāca progresu, plānojot parakstīt sākotnēju tirdzniecības vienošanos. Kopš tā laika neesam saņēmuši praktiski nekādas vērā ņemamas detaļas par to, kāda šī vienošanās varētu izskatīties un kādi būtu iespējamie nosacījumi. Bet līdzīgi kā gada sākumā un vidū no Trampa administrācijas turpinām saņemt paziņojumus, ka vienošanās ir gandrīz panākta un atlikušas tikai dažas sadaļas. Mēs arī atceramies, ka pēc šiem paziņojumiem vienošanās nesekoja, un

Tramps atkal izziņoja jaunus tarifus Ķīnā ražotām precēm.

Vai šoreiz būs savādāk? Akciju tirgi ieceno, ka šoreiz tiešām būs savādāk un tiks panākts kompromiss. Mēs uzskatām, ka risks par vienošanās nepanākšanu nevar tikt ignorēts. Atbildi, visticamāk, zināsim jau ap 15. decembri, kad jāstājas spēkā tarifiem Ķīnas precēm 160 miljardu ASV dolāru vērtībā. Ķīna jau vairākas reizes ir atgādinājusi, ka tā sagaida ne tikai plānoto, bet, kā pauž vairāki avoti, arī jau ieviesto tarifu atcelšanu, lai parakstītu tirdzniecības vienošanos. Tikmēr, ziņas no Trampa puses liecina, ka, ja Ķīna nepiekritīs ASV nosacījumiem, tarifi var tikt arī palielināti, jo nav iemesla steigties ar vienošanās parakstīšanu.

Vēl viens potenciāli svarīgs notikums ir saistīts ar Brexit, jo 12. decembrī notiks Lielbritānijas parlamenta vēlēšanas. Ir sagaidāms, ka vēlēšanu rezultāts ļaus Lielbritānijas parlamentam akceptēt piedāvāto vienošanos un realizēt izstāšanos uz maigākiem nosacījumiem, nepiepildot sliktākos scenarījus. Ja vēlēšanu rezultāti atklās kādus negatīvus pārsteigumus, Brexit var atkal atgriezties dienas kārtībā kā neskaidrību un svārstību avots finanšu tirgiem.

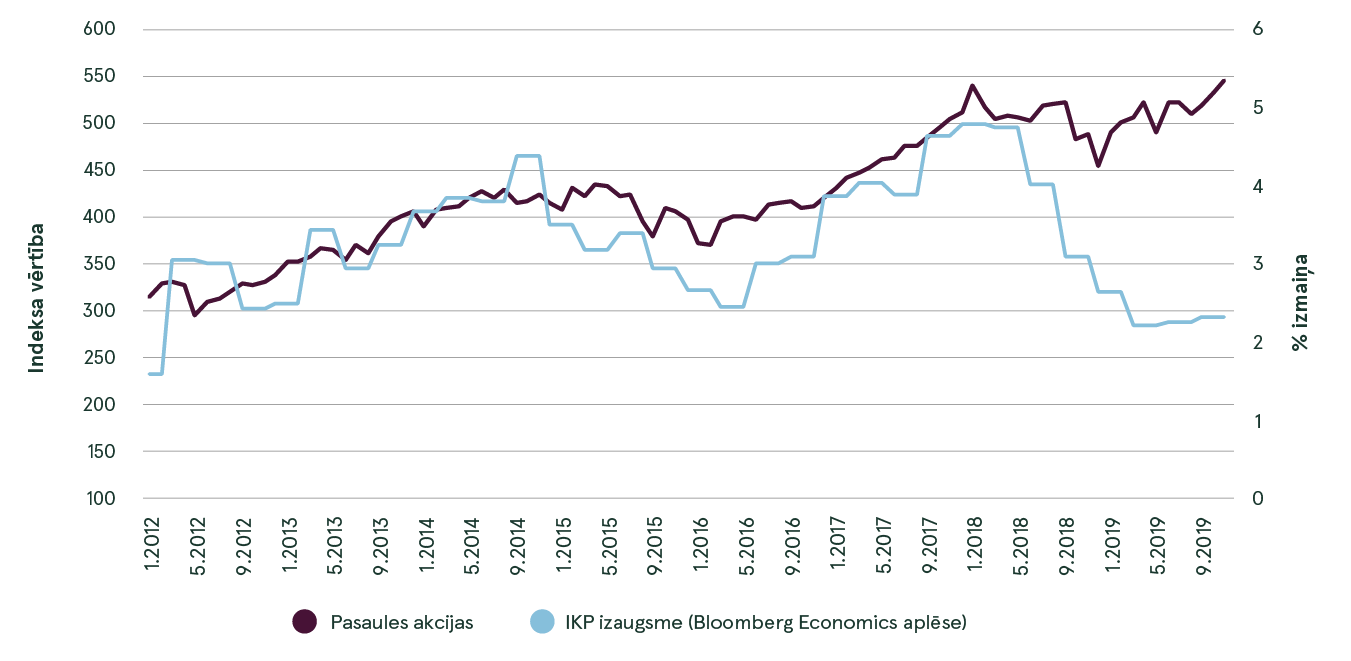

Visbeidzot, lūkojoties no novērtējumu puses, skats ir raibs. Lai gan vērtējumi ir jūtami pieauguši pēdējos mēnešos, pasaules akciju tirgus novērtējums vēl joprojām ir saprātīgos līmeņos. Pie 16.1 sagaidāmā P/E, ACWI (visas pasaules akciju indekss) joprojām nodrošina 6.2% peļņas ienesīgumu, kas, salīdzinot ar obligācijām, ir visai pievilcīgs. ASV akciju tirgus tikmēr jau sāk pārvietoties uz vēsturiski dārgu novērtējumu zonu ar 18.3 P/E. Tomēr ekstrēmi zemi obligāciju ienesīguma līmeņi nodrošina pietiekoši veselīgu riska prēmiju akcijām salīdzinājumā ar parādzīmēm.

Lielāka problēma šobrīd ir tā, ka sagaidāmā P/E kāpums šoreiz galvenokārt nācis nevis no akciju cenu kāpuma, bet peļņas prognožu krituma. Analītiķi vēl joprojām sagaida 9.8% peļņas pieaugumu ASV nākamgad, kas ir samazinājums no 10.9% divus mēnešus iepriekš. Lai sasniegtu tik augstu peļņas pieauguma tempu, pasaules ekonomiskajai izaugsmei vajadzētu jūtami atlabt. Ja tas nenotiks, akciju novērtējums pieaugs, kas, savukārt, palielinās korekcijas varbūtību.

IKP izaugsme un pasaules akcijas

Avots: Bloomberg

1Izvērstāku ieskatu šajos notikumos meklējiet mūsu novembra apskatā

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.