Рынки отреагировали на военный конфликт в Украине | Luminor

Рынки отреагировали на военный конфликт в Украине

- В феврале снизились фондовые индексы

- В центре внимания мартовское заседание ФРС

В январе рынки не принимали в расчет растущую вероятность более быстрого повышения ставок в этом году, однако во второй половине февраля события в Украине всколыхнули финансовые рынки. Прежде всего, новости о войне вызвали резкое повышение цен на золото и нефть. После этого участники рынка пытались оценить уменьшающуюся вероятность повышения процентных ставок, и на какое‑то время рынки восстановились.

Однако аппетит к риску пропал после нескольких раундов санкций против России. Сначала санкции сосредоточились на российских банках и состоятельных частных лицах, но позже было объявлено о запрете на покупку государственного долга России, ряд российских банков был отрезан от платежной системы SWIFT, а доступ Центрального банка страны к его валютным резервам был заблокирован. Центральный банк был вынужден ввести контроль за движением капитала, чтобы поддержать местную валюту и ограничить набег на банки. Кроме того, Центральный банк приостановил торги на секциях акций и деривативов Московской биржи и удвоил процентные ставки до 20%.

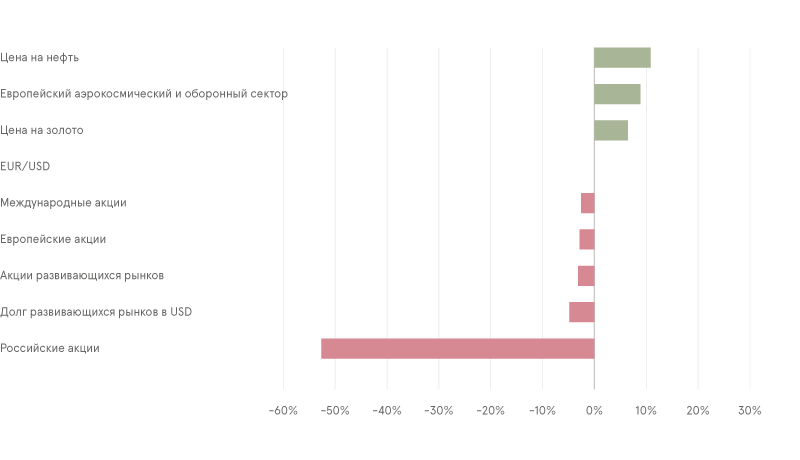

Февральские показатели в евро

Источник: Bloomberg L.P.

В конце февраля российские финансовые рынки замерли и оказались изолированными от мировых рынков. Эта ситуация побудила поставщиков индексов принять важные решения. Например, MSCI прекратила вносить изменения в российские ценные бумаги и начала рассматривать их исключение из индексов. Например, в Индексе развивающихся рынков MSCI 25 февраля около 2% приходилось на долю российских компаний. Рейтинговое агентство S&P Global Ratings понизило кредитный рейтинг России до BB+. В результате страна потеряла рейтинг инвестиционного уровня. Кроме того, MSCI объявила, что государственные рейтинги ESG России и Беларуси были понижены до B с отрицательным прогнозом, что является вторым самым низким рейтингом.

Надежда на мир появилась, когда украинские и российские дипломаты собрались на первый раунд переговоров. Хотя серьезных прорывов достигнуто не было, было решено в ближайшем будущем провести еще одну встречу. В настоящее время трудно сказать, как долго продлится этот конфликт и как он будет разрешен, но ясно, что он будет иметь долгосрочные последствия для Европы и, возможно, для остального мира.

Многие компании разрывают связи с Россией. Например, BP Plc объявила о выходе из своей 20‑процентной доли в контролируемой государством «Роснефти», и это может привести к списанию 25 миллиардов долларов США. Автомобильный производитель General Motors заявил, что приостановил поставки в Россию. Компания экспортировала в Россию около 3000 автомобилей в год. Также возможно, что иностранные компании в России могут столкнуться с противодействием со стороны российского правительства, что в крайних случаях может привести к аресту активов.

Март станет ключевым моментом для Центрального банка США (ФРС) из‑за широко распространенных ожиданий первого повышения ставок. Эти ожидания несколько уменьшились после введения США санкций против России. Растущие цены на нефть представляют собой серьезный риск еще более высоких темпов инфляции в США, и в то же время на экономику США может отрицательно повлиять ухудшение торговых связей с Россией.

Обновление House view

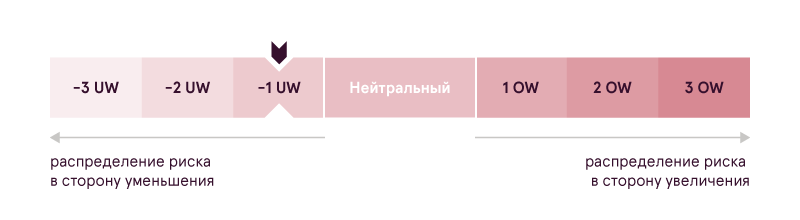

С начала года инвестиционная команда Luminor снижала уровень риска, в основном для учета потенциальных отрицательных последствий ужесточения кредитно‑денежной политики. Общее распределение акций было чуть ниже нейтрального, в то время как часть акций была смещена в защитные секторы (коммунальные услуги, здравоохранение и энергетика). После событий в Украине было решено еще больше снизить долю рисковых активов, до пониженного удельного веса таких активов. Инвестиционная команда продолжит следить за ситуацией, оценивать возможные экономические последствия и действовать соответствующим образом.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.