Рынки вернулись к историческим максимумам

- Рынки оправились от небольшой коррекции

- Инфляционные ожидания достигли новых максимумов

- Высокая вероятность дальнейшего восстановления рынков в конце года

Небольшая коррекция, произошедшая в сентябре, была очень ожидаемой. Исторически, коррекции на 5% в индексе S&P 500 обычно происходят три-четыре раза в год, коррекции на 10% обычно происходят в среднем 1,1 раза в год, более крупные коррекции на 15% случались в среднем один раз в два года. Но инвесторы не видели в индексе S&P 500 коррекции на 10-20% уже более 400 дней.

Смотря на вещи с оптимизмом, четвертый квартал обычно известен на рынках как период рождественского ралли, так как прибыль компаний увеличивается за счет увеличения трат потребителей на подготовку к Рождеству и Новому году. Согласно прогнозу Национальной федерации розничной торговли США (NRF) рост продаж в ноябре-декабре этого года достигнет рекордных уровней в 8,5%-10,5%, так как основные производители и продавцы потребительских товаров усердно работают над тем, чтобы предотвратить сбои в цепочке поставок и избежать пустых полок в сезон подарков. Ожидается, что благодаря растущим доходам и небывало крупным сбережениям населения потребители будут тратить больше на товары, а растущая инфляция будет способствовать увеличению стоимости трат.

После кратковременного отката в сентябре рынки резко восстановились, и многие фондовые индексы достигли новых рекордных высот. Готовность инвесторов «покупать на спаде» была поддержана высокими корпоративными доходами в третьем квартале. Более того, опасения насчет краха китайского рынка недвижимости утихли после того, как местный центральный банк заверил, что сможет удержать риски, исходящие от проблемного застройщика Evergrande. Местные власти также оказали давление на основателя Evergrande, миллиардера Хуэй Ка Яня, чтобы он использовал свое личное состояние для выплаты долга компании. Этот факт демонстрирует нежелание китайского правительства спасать компанию, и постоянное давление, направленное на высший класс. Непонятно, смогут ли активы Хуэй Ка Яня повлиять на долг Evergrande в 300 миллиардов долларов США.

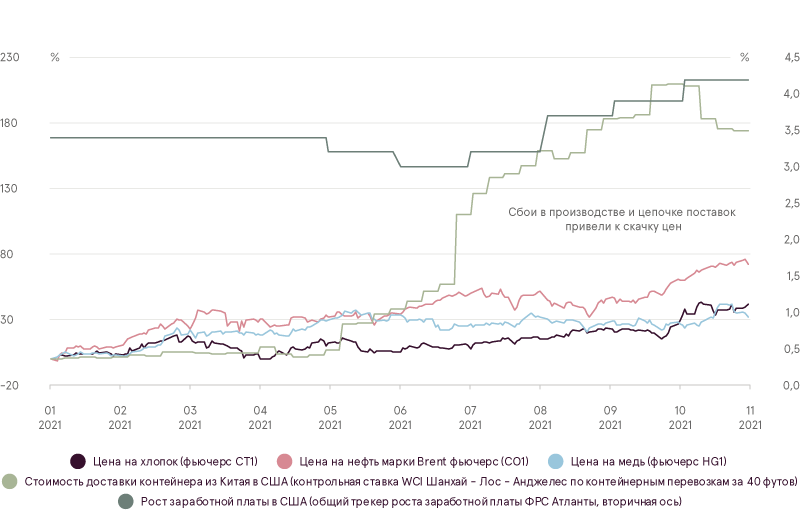

Повышение цен на нефть и другие товары усилило инфляционное давление, рост же заработной платы в США достиг высочайшего уровня за более чем десятилетие. Несмотря на повторяющиеся заявления центральных банков о том, что рост цен на продукты и услуги временный, и замедлится в 2022 году, центральные банки могут быть вынуждены начать повышать процентные ставки раньше, чем ожидалось, если инфляция продолжит переходить всякие границы.

Цены на товары, рост заработной платы, и перебои в цепочке поставок

Источник: Bloomberg LP

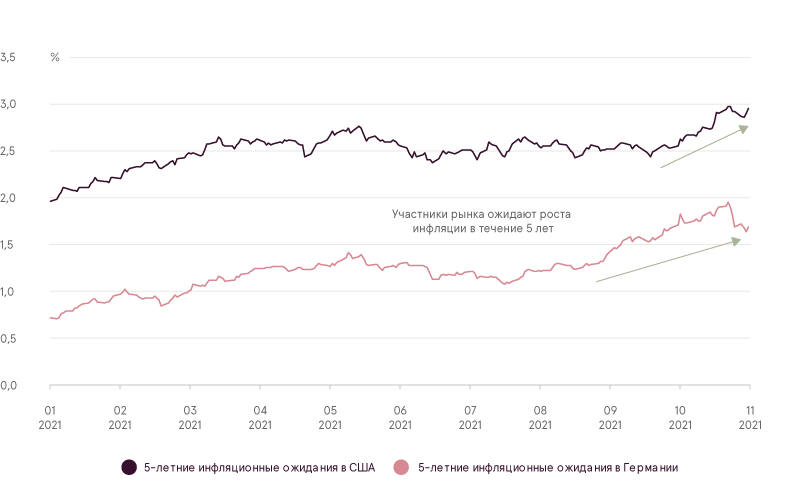

Похоже, что участники рынка начали терять веру в рассказы о временной инфляции. Это можно хорошо увидеть по 5-летним инфляционным прогнозам в США1, которые в прошлом месяце достигли рекордных значений за последние 16 лет. Мнение об инфляции, превышающей ожидания, поддерживают производители основных продуктов питания, например, Unilever. Главный финансовый директор компании сказал, что они ожидают, что в следующем году инфляция будет выше, чем в 2021 году. Unilever производит товары повседневного спроса – мыло, моющие средства, продукты питания и т.д. Один из крупнейших производителей продуктов питания Nestle объявил, что они планируют повысить цены на продукты, так как цены на сырье продолжают расти. Пока непонятно, какой сценарий более вероятен. В случае быстрого восстановления глобальных цепочек поставок дефицит исчезнет, а инфляция снизится до нормального уровня. Например, ставки фрахта из Шанхая в Лос-Анджелес, похоже, достигли промежуточного пика и слегка скорректировались. С другой стороны, если высокие темпы инфляции сохранятся и центральные банки начнут ужесточать кредитно-денежную политику, более высокие процентные ставки могут вызвать переоценку рискованных активов.

5-летнее инфляционное ожидание

Источник: Bloomberg LP

В течение октября многие компании начали объявлять свои результаты за третий квартал, которые во многих случаях оказались лучше ожиданий. На момент составления этого обзора согласно данным Bloomberg LP 363 из 500 компаний индекса S&P 500 сообщили о своих результатах. В среднем эти компании сообщили, что продажи в третьем квартале выросли почти на 18,5% (Q/Q), а прибыль выросла примерно на 39,4% (Q/Q). В Европе прибыль также была высокой – 272 из 442 компаний индекса Euro Stoxx 600 сообщили о росте продаж на 14% (Q/Q) и росте прибыли на 51,4% (Q/Q).

Обзор сделок доверительного управления

Во время фазы коррекции и последующего разворота мы оставались на нейтральном распределении рисков. Большинство индикаторов и моделей, которые ухудшились во время снижения на рынках, хорошо восстановились, но они все же еще не оправдывают увеличения риска в портфелях. Существует высокая вероятность, что оптимизм продолжит двигать индексы вверх до конца года, так как мы вступаем в сезонно хороший период. Мы постоянно оцениваем ситуацию на рынках и, если нужно, внесем коррективы.

15-летнее инфляционное ожидание рассчитывается путем вычитания связанной с инфляцией реальной доходности из номинальной доходности облигаций Казначейства с ближайшим сроком погашения.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.