Рынки завершили лето на положительной ноте

- ФРС намекнула на то, что повышение процентных ставок будет происходить медленнее, чем ожидалось

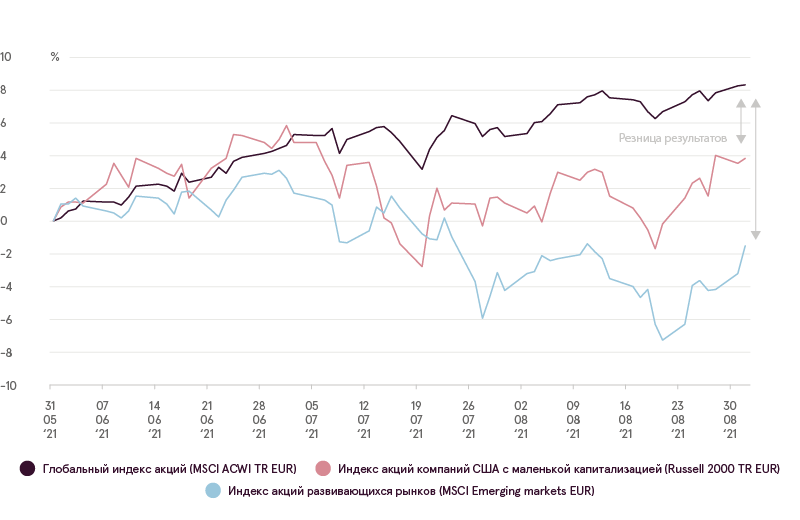

- Расхождение между развитыми и развивающимися рынками сохраняется

Август – еще один месяц этого года с положительным результатом. Семь месяцев подряд наблюдался непрерывный рост американского фондового индекса S&P 500 и европейского индекса STOXX 600. Закономерно, что инвесторы начинают ожидать хотя бы некоторую коррекцию.

Согласно данным Ned Davis Research (NDR), прошло более 210 дней без коррекции индекса S&P 500 хотя бы на 5%. В условиях бычьего рынка с 1928 года в среднем проходило 84 дня без такой коррекции. Соотношение, определяющее коррекцию на 10%, на данный момент показывает отсутствие таковой уже более одного года, в то время как средний исторический показатель на бычьих рынках составляет 331 день. Традиционно осенние месяцы связаны с некоторыми откатами, так как инвесторы возвращаются из отпусков и начинают производить переоценку своих инвестиций. Поэтому, похоже, что в ближайшие месяцы можно ожидать по крайней мере небольшую коррекцию.

Инвесторы пристально следят за каждым словом центральных банков. Любой намек на нормализацию монетарной политики может спровоцировать увеличение волатильности на рынках. Незадолго до конца августа председатель ФРС Джером Пауэлл сообщил, что центральный банк, возможно, начнет сокращать вливание денежных средств до конца года, но повышение ставок не грядет, поскольку все еще требуется преодолеть длинный путь, прежде чем в экономике будет достигнута полная занятость. По его словам, экономика США достигла той точки, когда для ее поддержки больше не требуется такое количество политических мер. Вероятнее всего, к концу года начнется сокращение количества облигаций, покупаемых центральным банком каждый месяц. В целом инвесторы положительно отреагировали на такие заявления, так как вероятнее всего повышение процентных ставок произойдет не в этом году.

Индекс S&P 500 в сравнении с R2000, MSCI China

Источник: Bloomberg Finance L.P

Тем не менее мы по-прежнему наблюдаем расхождения на рынках. По мере того, как крупные компании заставляют взвешенные по рыночной капитализации индексы достигать новых высот, средние и малые предприятия не могут похвастаться столь успешными результатами. Также, развивающиеся рынки, особенно китайские компании не демонстрируют тенденцию ежемесячного роста, а проявляют различные тенденции к снижению, так как жесткие меры по отношению к компаниям и секторам подрывают уверенность инвесторов, которые задействовали свой капитал в регионе и надеялись на большую прибыль, но столкнулись с усилением регулирования. Совсем недавно Китай запретил игрокам младше 18 лет играть в видеоигры более трех часов в неделю, мотивируя это тем, что требуется покончить с растущей зависимостью, которую называют «опиумом для ума». Это негативно повлияло не только на китайских производителей видеоигр, но и на другие компании в отрасли, потому что Китай является крупнейшим рынком видеоигр в мире.

Настроение инвесторов по данным AAII

Согласно данным опубликованного опроса Американской ассоциации индивидуальных инвесторов (American Association of Individual Investors, AAII). Индексы отражают настроения индивидуальных инвесторов по отношению к фондовому рынку на ближайшие 6 месяцев.

Источник: Bloomberg Finance L.P

Current situation in the markets still provides enough evidence to be slightly optimistic, as most major economies are still being stimulated, macroeconomical ratios are inching higher and investors still are willing to take on risk. The spread of COVID-19 Delta variant poses risks, especially when we enter fall respiratory virus season, but the newest research on vaccine booster shows promise to prolong count of antibodies for those who already received COVID vaccines.