Сигнал от ФРС ясен – ограничительная монетарная политика сохранится

- Летнее ралли на рынке сбавило свои обороты

- Ястребиные заявления ФРС на симпозиуме в Джексон-Хоул

Динамика цен на финансовых рынках

Первая половина августа была позитивной для фондовых рынков, но после заявления председателя Федеральной резервной системы США (ФРС) Джерома Пауэлла о дальнейших мерах монетарной политики рынки развернулись. Индекс акций США S&P 500 (S&P 500 Total Return EUR), включающий в себя 500 крупнейших американских компаний, в течение месяца снизился на 2,71%. Аналогичные результаты продемонстрировали рынки развитых стран (индекс MSCI World Total Return EUR ), снизившись на 2,84%. Как и в прошлом месяце, развивающиеся рынки обогнали развитые рынки, подорожав на 1,83% (индекс MSCI Emerging Markets Daily Net Total Return EUR).

Август начался с геополитической напряженности в Азии, когда спикер Палаты представителей Конгресса США Нэнси Пелоси решила посетить Тайвань, демонстрируя приверженность и поддержку региону, несмотря на возражения Китая. Это был первый визит на Тайвань столь высокопоставленного американского представителя за последние четверть века. Китай негативно отреагировал на этот визит, сразу же объявив торговые санкции в отношении Тайваня и начав свои самые провокационные военные учения вокруг острова. Кроме того, президент Китая Си Цзиньпин направил президенту США Джо Байдену политическое послание не «играть с огнем», выражая свой гнев. Китай заявил, что Тайвань является его мятежной частью, которая однажды вернется в состав Китая, пусть даже с применением силы, если потребуется. Участники рынка следили за этими геополитическими событиями, но они не оказали сильного влияния на рынки.

В начале августа рынки развитых стран продолжали расти, следуя рыночной тенденции, начавшейся в середине июня. Настроение на рынках улучшилось благодаря превзошедшим ожидания экономическим данным, которые вышли после новостей о лучших, чем ожидалось финансовых результатах компаний. Рынки устремились вверх после того, как данные по потребительским ценам и производству показали, что инфляция может замедлиться, что позволило бы ФРС смягчить монетарную политику. Основной индекс акций США S&P 500, включающий в себя 500 крупнейших американских компаний, смог отыграть более 50% своих потерь, понесённых в период с январского пика до минимальной отметки в середине июня. После такого отскока участники рынка начали спорить, было ли это началом нового «бычьего» рынка или просто ралли на «медвежьем» рынке.

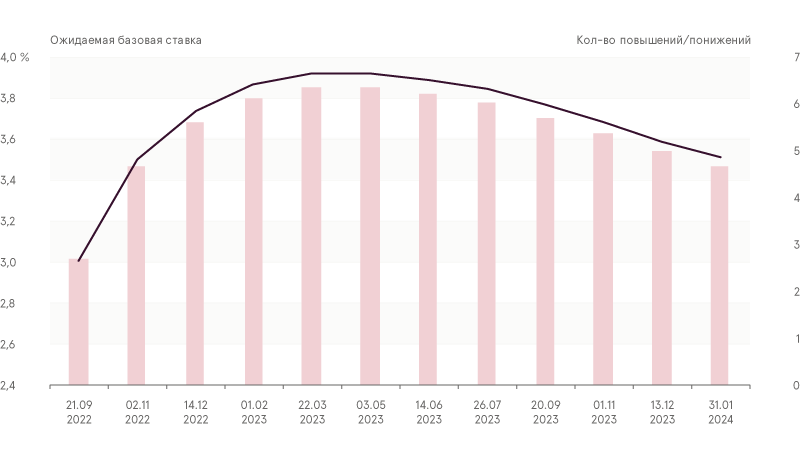

Ожидаемая ставка "овернайт" и кол-во повышений/понижений ставк

Источник: Blomberg LP

Главным событием для финансовых рынков стал экономический симпозиум в Джексон-Хоул 26 августа, в котором приняли участие представители центральных банков, министры финансов, ученые и участники финансовых рынков со всего мира. Во время пресс-конференции после симпозиума председатель ФРС Джером Пауэлл дал рынку четкий сигнал, что главной целью центрального банка является восстановление ценовой стабильности, что требует сохранения ограничительной монетарной политики. Он предупредил участников рынка, что сохранение жесткой монетарной политики может быть болезненным для домохозяйств и предприятий, но не столь болезненным, как жизнь в условиях повышенной инфляции. Это был четкий сигнал для рынка, и рыночные индексы сразу же развернулись, подтвердив, что двухмесячное летнее ралли могло быть всего лишь ралли на «медвежьем» рынке.

Обновление House View

Команда по управлению инвестициями Luminor приняла решение сохранить сниженный удельный вес рисковых активов и увеличенную долю защитных секторов (коммунальные услуги, энергетика и потребительские товары первой необходимости). Большая неопределенность в отношении возможных последствий войны в Украине, ужесточение кредитно-денежной политики и высокая волатильность на рынках обуславливают такое решение.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.