Свидетельство растущей инфляции и ее последствия для финансовых рынков

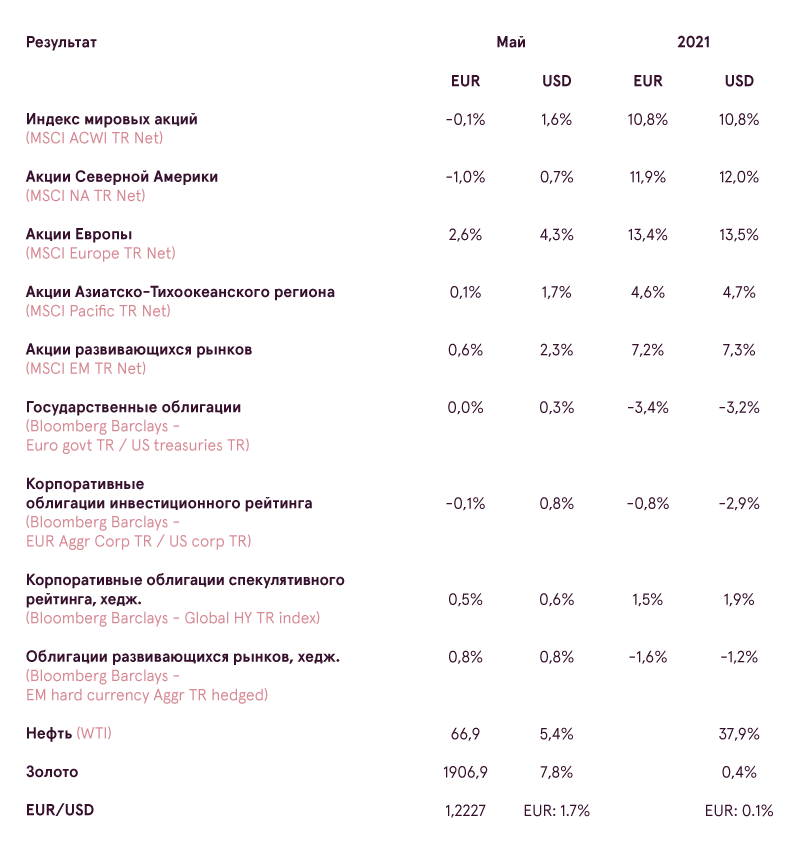

- Акции и облигации в мае практически не изменились в цене, так как положительные факторы были нейтрализованы чрезмерным оптимизмом и риском растущей инфляции;

- У акций все еще сохраняется потенциал роста, но расхождения между сегментами акций, скорее всего, продолжатся.

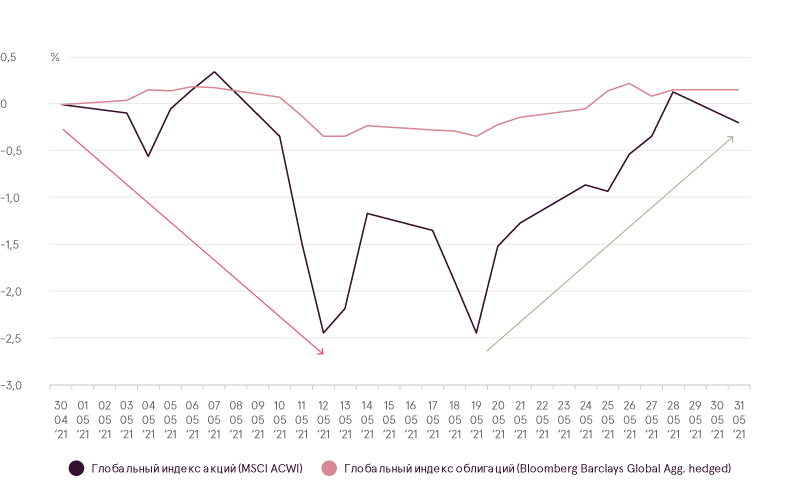

В начале мая мы отмечали, что, хотя существует множество факторов, способствующих росту акций до еще более высоких уровней, чрезмерный оптимизм указывает на то, что рынки могут быть созревшими для разворота. В течение месяца мы действительно наблюдали и разворот цен на снижение, и последующее восстановление, при этом большинство фондовых индексов в мае закрылись без изменений. Но основная причина для распродажи была связана не только с настроением, инвесторы также все больше беспокоятся о растущей инфляции. С другой стороны, положительные события, например, стабильное сокращение случаев COVID-19, новые объявления увеличения государственного бюджета, растущие корпоративные доходы и улучшающиеся макроэкономические данные, по-прежнему преобладали, и к концу месяца большинство фондовых индексов смогли вернуться близко к своим рекордно высоким уровням.

Результаты акций в мае

Источник:: Bloomberg Finance L.P.

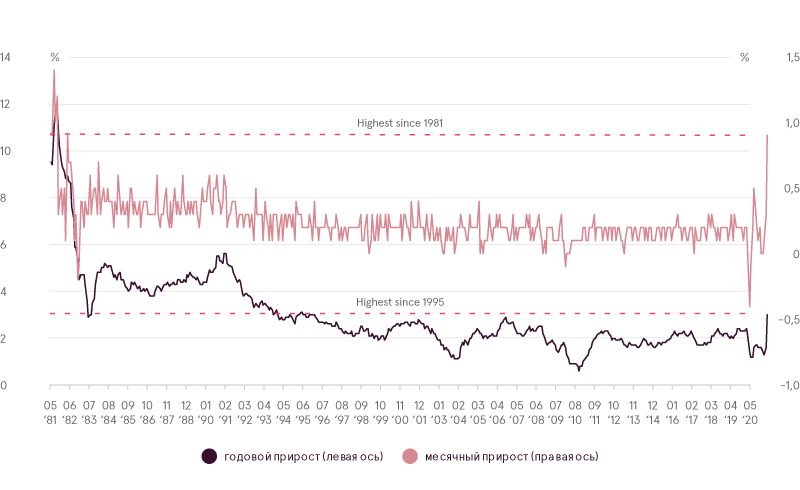

Тема инфляции остается горячей с начала года, и в мае ее важность только усилилась. Последние данные по базовому индексу потребительских цен (базовый ИПЦ)1 из США показывают, что месячное изменение цен на 0,9% в апреле было самым высоким с сентября 1981 года (почти за 40 лет). Между тем, годовое изменение базовых цен в США достигло 3%, самого высокого значения с 1995 года. Учитывая, что с октября прошлого года каждый новый ежемесячный выпуск показывает только признаки ускорения изменения цен, неудивительно, что все больше и больше инвесторов начинают считать, что инфляция вскоре может стать неконтролируемой, особенно если правительство и Центральный банк США будут продолжать осуществлять стимулирующую фискальную и кредитно-денежную политику.

Базовый ИПЦ в США (месячный и годовой)

Источник: Bloomberg Finance L.P.

С другой стороны, ФРС пока считает, что высокая инфляция носит временный характер и не сохранится надолго после полного повторного открытия экономики. Действительно, из-за ограничений COVID-19 поставщики сейчас не могут полностью удовлетворить все потребности потребителей, и избыточный спрос оказывает давление на цены. Однако, когда все деловые операции будут восстановлены и компании также смогут расширять свои производственные мощности, стабильность цен, вероятно, также вернется. Больше не будет перегрева. Такой сценарий вполне разумен и однозначно может произойти. Проблема в том, что это не гарантированный результат, и, если ФРС в конечном итоге ошибается, и инфляция будет продолжать оставаться неконтролируемой, инвесторы могут быть сурово наказаны за неправильный выбор позиций по определенным активам. Никто не хочет идти на такой риск, поэтому в 2021 году мы наблюдаем довольно значительное опережение роста финансовых активов, выигрывающих от инфляции, и слабое изменение цен ценных бумаг, которые не могут защитить от растущих цен.

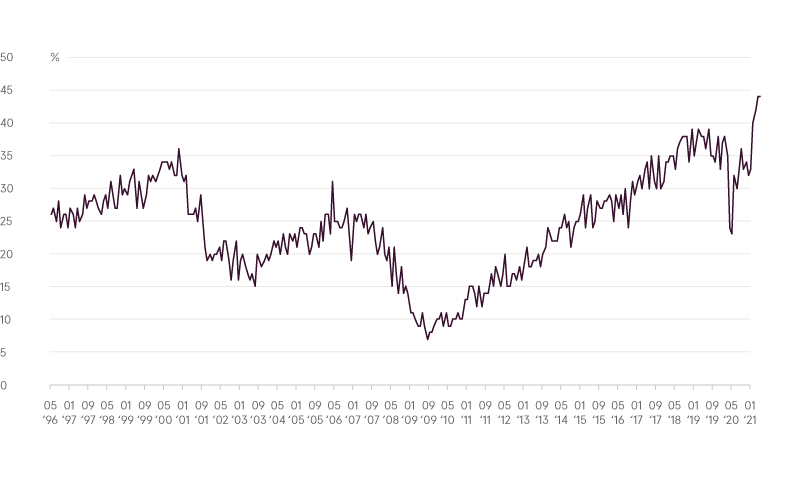

Но почему, вопреки мнению ФРС, высокая инфляция может оказаться постоянной? Здесь свою роль могут сыграть разные факторы. Например, для увеличения предложения производителям все равно понадобится нанимать дополнительную квалифицированную рабочую силу, а недавние данные NFIB2 показывают, что работодатели испытывают серьезные трудности с поиском таких сотрудников. Рекордные 44% малых предприятий заявили, что у них есть открытые вакансии, которые они не могут заполнить, так как нет подходящих претендентов. И это несмотря на то, что количество безработных в США по-прежнему на 4 миллиона больше, чем в начале 2020 года до COVID-19. Потенциальным решением этой проблемы, очевидно, является повышение предлагаемой заработной платы. Но вероятным результатом такого развития событий также будет дальнейший перенос повышения заработной платы на потребителей, чтобы компаниям не потерять свою прибыль. По сути, так сохраняется инфляция издержек.

Трудно заполняемые вакансии

Источник: Bloomberg Finance L.P.

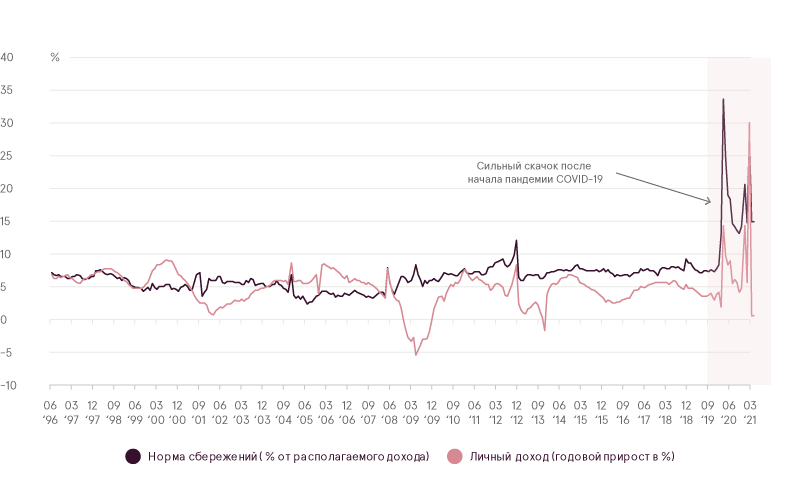

Еще один вариант создания устойчивой инфляции – через растущий спрос. Во время пандемии норма сбережений населения значительно выросла по сравнению с прошлыми 50 годами. Благодаря фискальным мерам большинство населения в течение последнего года также не испытывало снижения личных доходов. Кроме того, для поддержки экономики ФРС увеличила денежную массу наивысшим темпом со Второй мировой войны. Теперь, после повторного открытия, есть риск, что все эти сэкономленные и вновь созданные деньги начнут вливаться в экономику, значительно увеличив потребление по сравнению с текущими уровнями. Так как слишком много денег будет преследовать слишком мало товаров, а поставщики не смогут вовремя производить достаточный объем запасов, чтобы вовремя удовлетворить растущий спрос, инфляция, опять-таки, может сохраниться.

Коэффициент сбережений и личные доходы

Источник: Bloomberg Finance L.P.

К сожалению, никто не знает наверняка, какой именно сценарий будет реализован, но, учитывая фактические данные, шансы все больше смещаются в сторону постоянной повышенной инфляции. В результате также возрастают ожидания того, что центральные банки должны будут вводить более жесткие кредитно-денежные меры раньше, чем планировалось. Возможность более высоких процентных ставок оказывает понижающее давление на цены на более долгосрочные облигации и заставляет инвесторов перераспределять средства в определенные сегменты, предлагающие «защиту от инфляции», в акциях.

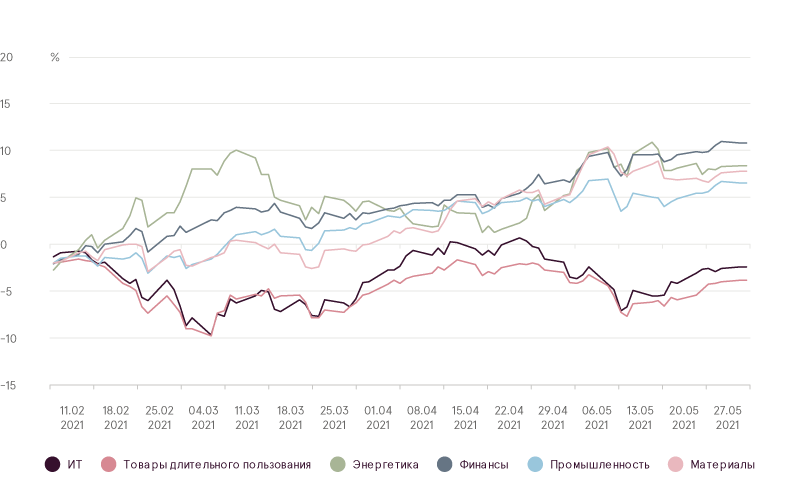

Это развитие событий можно четко наблюдать с середины февраля, так как лучшие секторы 2020 года, например, ИТ и товары длительного пользования практически не изменились в цене, в то время как такие секторы, как материалы, финансы, энергетика и промышленность, которым инфляция идет во благо, продолжают демонстрировать сильный восходящий тренд.

Результаты различных секторов с начала года

Источник: Bloomberg Finance L.P.

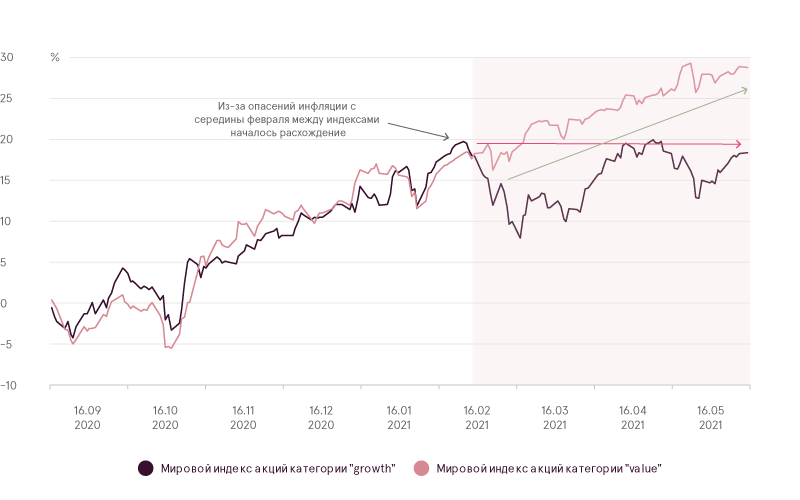

То же явление наблюдается и при анализе рынка с точки зрения категорий «роста» (growth) и «стоимости» (value). В обычных условиях акции компаний с сильным ростом доходов, и акции более дешевых циклических, часто более зрелых корпораций, имеют тенденцию двигаться в унисон, хотя скорость изменений может быть разной. Однако с середины февраля мы видим огромные расхождения между двумя данными категориями инвестиций в акции. Цены “growth” акций все еще едва ли могут превысить уровни, показанные 3,5 месяца назад, в то время как недорогие “value” акции за то же время выросли более чем на 10%.

Показатели роста к стоимости

Источник: Bloomberg Finance L.P.

Если в июне снова не появится никаких неожиданных отрицательных сюрпризов, высока вероятность того, что в этом месяце на рынках все еще сохранится восходящий тренд. По-прежнему, остается достаточно положительных новостей, влияющих на финансовые рынки, например, постепенное снятие ограничений локдаунов, происходящее во многих странах, рост мировой экономической активности, улучшение прогнозов корпоративных доходов и потенциальные планы по увеличению фискальных стимулов даже после окончания проблем COVID-19.3 Если говорить о негативных предпосылках, то может возникнуть потенциальная турбулентность, если публикация по инфляции за май окажется даже выше, чем за апрель, и ФРС на очередном собрании в середине июня не сможет проигнорировать растущие опасения инвесторов.

1 Базовый индекс потребительских цен не включает в себя изменения цен на продукты питания и энергию, так как оба этих индекса имеют тенденцию быть очень волатильными и искажать лежащие в основе данные.

2 Национальная федерация независимого бизнеса – крупнейшая ассоциация малого бизнеса в США.

3 Более подробное обсуждение этих факторов см. в нашем рыночном отчете «май 2021 года».

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.