Ажиотаж на рынке акций усилился в августе, но есть ли основания?

- Мания инвесторов по поводу акций крупнейших и наиболее популярных компаний усилилась в августе, позволив S&P-500 обновить новые максимумы. Улучшение ситуации по COVID-19 и заявления ФРС США по поводу будущей инфляции помогли росту оптимизма;

- Сильный результат на американских биржах в этом году пока что не подтверждается аналогичной доходностью в других регионах, где стоимость акций более адекватно отображает уязвимость в мировой экономики;

- Сфокусированность на долгосрочном инвестиционном процессе взамен преследования краткосрочной спекулятивной доходности является предпочтительной тактикой, чтобы справиться с рисками и волатильностью на финансовых рынках.

Август оказался еще одним позитивным месяцем для рынка акций, по мере того, как эйфория инвесторов по поводу крупнейших и наиболее популярных акций в США продолжала усиливаться. Дополнительно оптимизму способствовал центробанк США, который объявил об изменениях в будущей монетарной политике в сторону более высокой инфляции, а значит и создания еще большей ликвидности в финансовой системе. Также, несмотря на рост распространения новых случаев COVID-19 в Европе, количество новых заболеваний в США снижалось на протяжении всего месяца. В итоге, в результате всех данных факторов S&P-500 смог обновить новые исторические максимумы, и увеличить расхождение между доходностью, показываемой на рынке акций в США и на остальных мировых рынках акций.

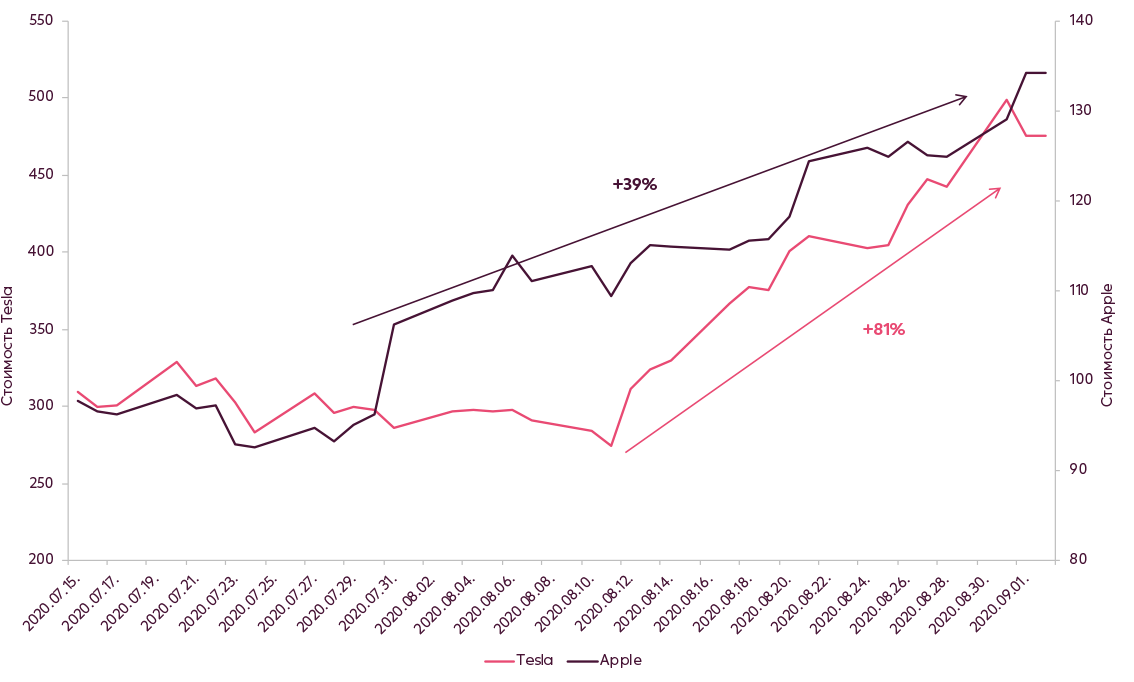

Прошлый раз мы уже упоминали, что настроение инвесторов относительно акций компаний FANMAG1 и Tesla достигло достаточно экстремальных уровней и вряд ли может быть оправдано ожиданиями будущего экономического роста и фундаментальными показателями. В августе мы получили еще больше доказательств данной эйфории. Когда акции компании с капитализацией в $250 миллиардов растут более чем на 80% в течение трех недель в отсутствие каких-либо значимых новостей, а крупнейшая компания в мире увеличивается на 40% с конца июля, достигнув капитализации в $2.2 триллиона2, не надо быть инвестиционным специалистом, чтобы понять, что такие движения вызваны не рациональными факторами, а преимущественно спекуляцией и манией участников рынка.

Результат акций выбранных компаний

Источник: Bloomberg

Обычно, мании происходят крайне редко, и пожалуй одна из последних и наиболее известных подобных маний происходила на рынке биткоина в конце 2017 года. Действительно, во время маний можно очень быстро и сильно приумножить капитал, так как изменение цен практически непрерывно происходит в одном направлении, и движение происходит крайне быстро. Но с точки зрения долгосрочной перспективы, очень часто участие в таких идеях не окупается, так как движение цен вызвано не рациональными предпосылками, а краткосрочной эйфорией и жадностью, основанными на предположении, что в идее по-прежнему будет оставаться больше покупателей, чем продавцов. Тем самым, инвесторы, которые начинают участвовать в маниях, по сути, трансформируются в спекуляторов и начинают играть в “угадайку”. Для большинства инвесторов это превращается в игру без шанса на победу, так как разворот обычно происходит даже быстрее, чем предшествующий рост цен, а казавшаяся прибыльной позиция, в момент становится неприбыльной3.

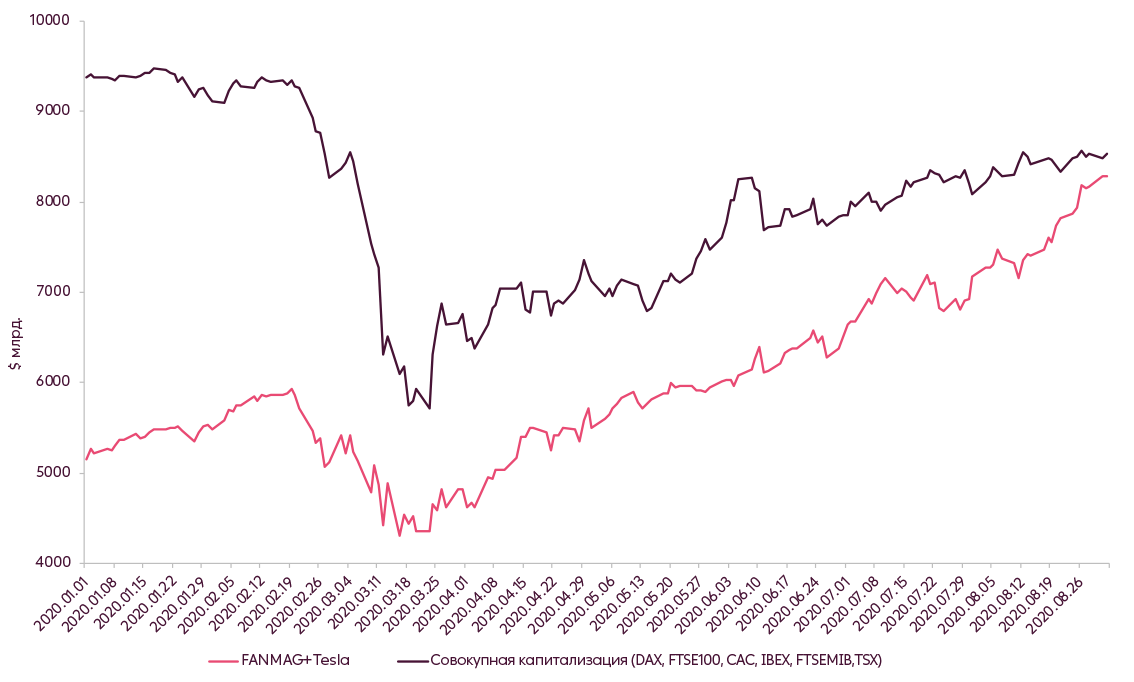

Рыночная капитализация выбранных компаний и главных индексов Европы и Канады

Источник: Bloomberg

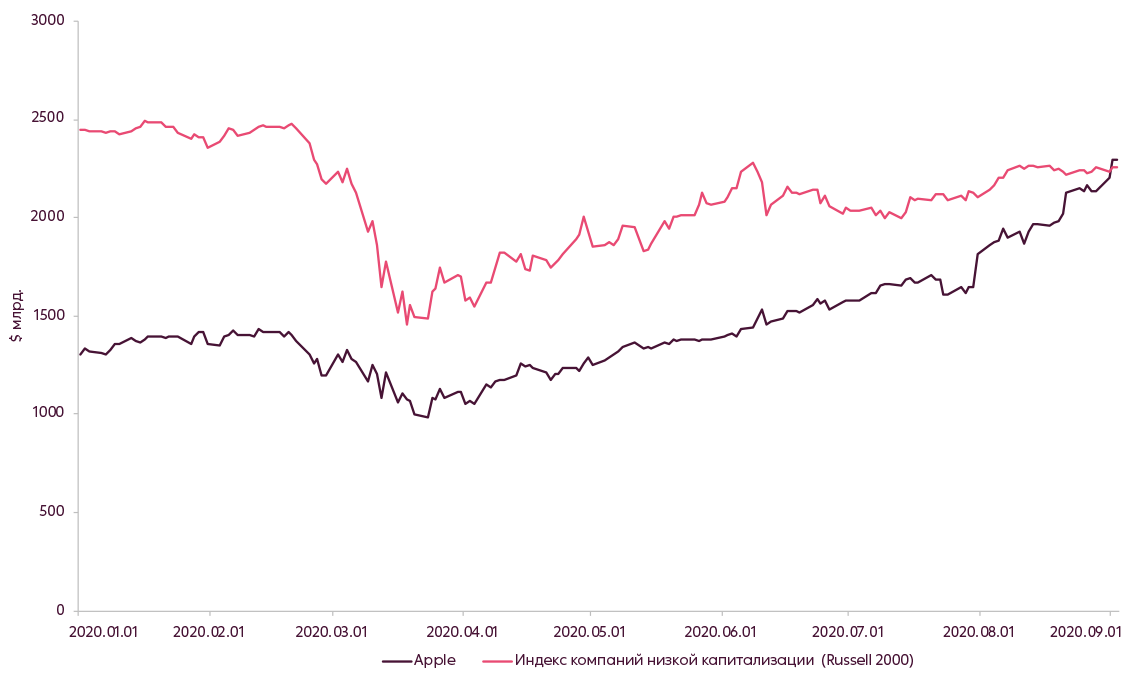

Рыночная капитализация Apple и индекса компаний низкой капитализации в США

Источник: Bloomberg

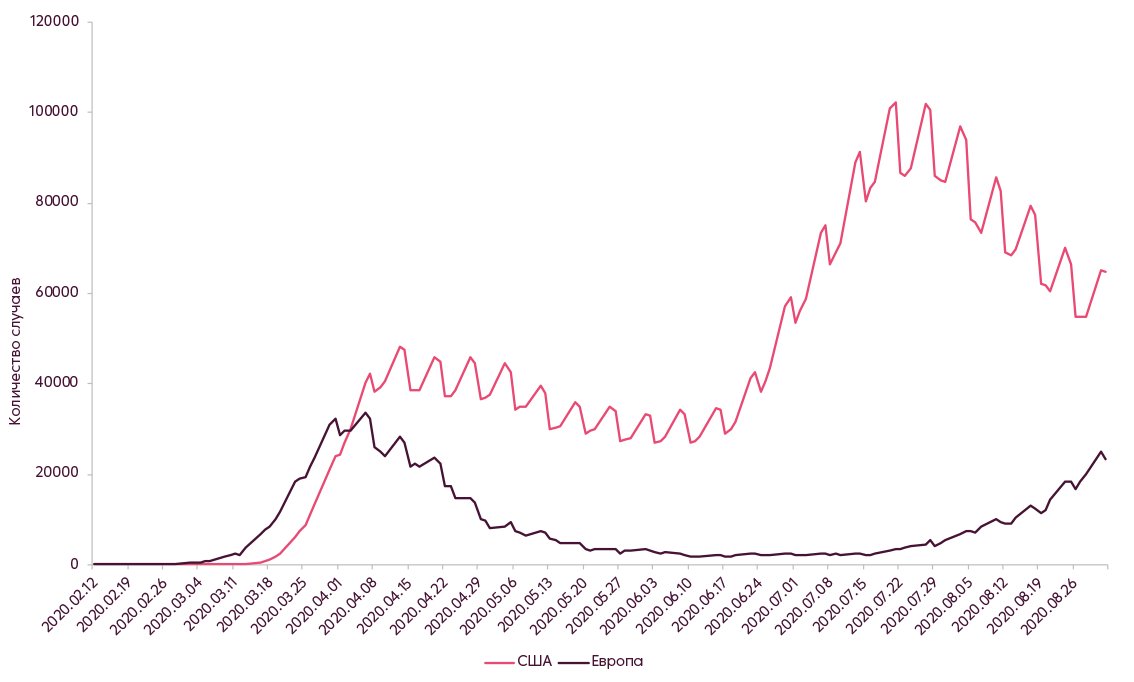

Но будем справедливыми, мания в отдельных компаниях не являлась единственным фактором, повлиявшим на позитивный результат индексов. Устойчивый спад новых случаев COVID-19 в США позволил подтвердить, что вторая волна распространения вируса закончилась даже без установления значительных карантинных мер в этот раз. Данное событие вызывает воодушевление и позволяет осторожно предположить, что худшее уже позади, если не с точки зрения публичного здравоохранения, то хотя бы с точки зрения новых ограничений для предпринимательства и бизнеса. Также в конце августа, председатель ФРС Джером Пауэлл объявил, что Центробанк больше не планирует ориентироваться в монетарной политике на инфляцию в 2%. Чтобы стимулировать экономический рост и помочь создать новые рабочие места, ФРС будет позволять и более высокую инфляцию в будущем. Пока что заявление Пауэлла остается только заявлением, никаких новых действий ФРС пока не планирует предпринимать. Но всё-таки, такая речь посылает позитивный сигнал для инвесторов, что если потребуется, ФРС незамедлительно может увеличить денежное предложение еще больше.

Число новых случаев COVID-19 (среднее за 7 дней)

Источник: Bloomberg

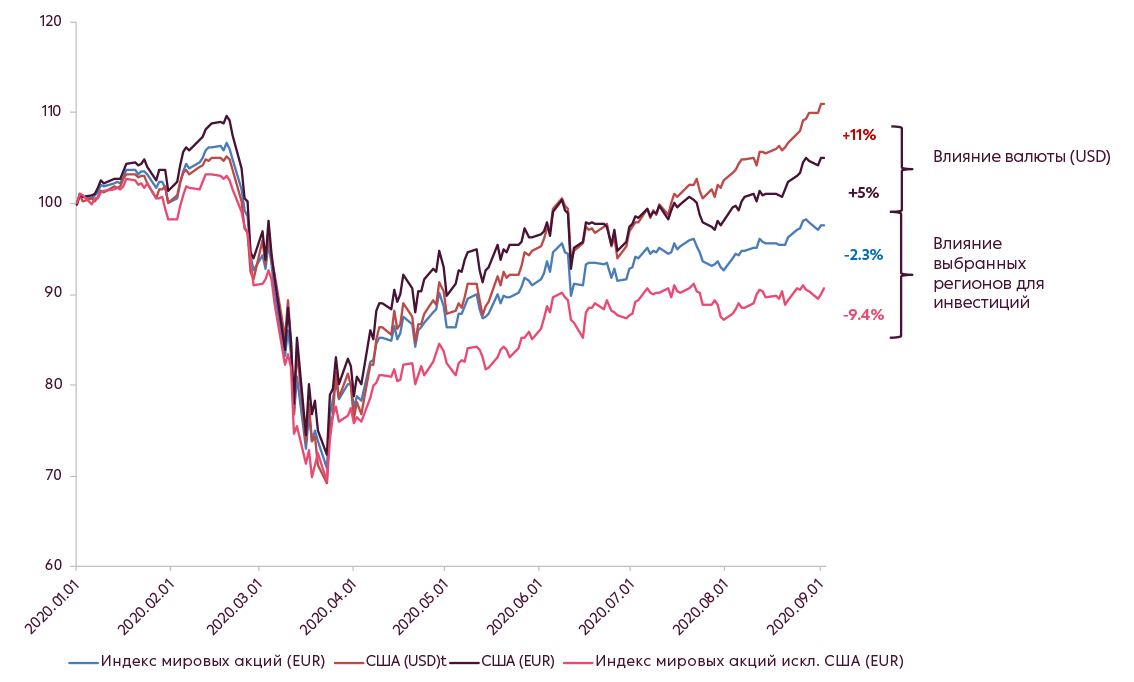

Тем не менее, важно сделать важную оговорку. Доходность, получаемая местными инвесторами в США, которые инвестируют в местные индексы акций, и доходность, получаемая инвесторами в Европе от инвестиций в мировые рынки (а не только США), это две очень разные доходности. Рекорды, достигнутые в США, имеют свою цену. Значительно увеличив денежное предложение и вызвав ралли по акциям, ФРС США также способствовал значительному падению доллара. С середины мая, евро укрепилось к доллару более чем на 10%. Дополнительно, разница между рынками США и совокупностью всех остальных рынков с начала года уже составляет 14%. И на самом деле, результат для инвестора в евро валюте от мировых акций за вычетом США с начала года по-прежнему составляет около -10%. Такой результат, на наш взгляд более адекватен с учетом наблюдаемых в этом году проблем в мировой экономике, без влияния эйфории инвесторов в США.

Доходность выбранных индексов MSCI с начала года

Источник: Bloomberg

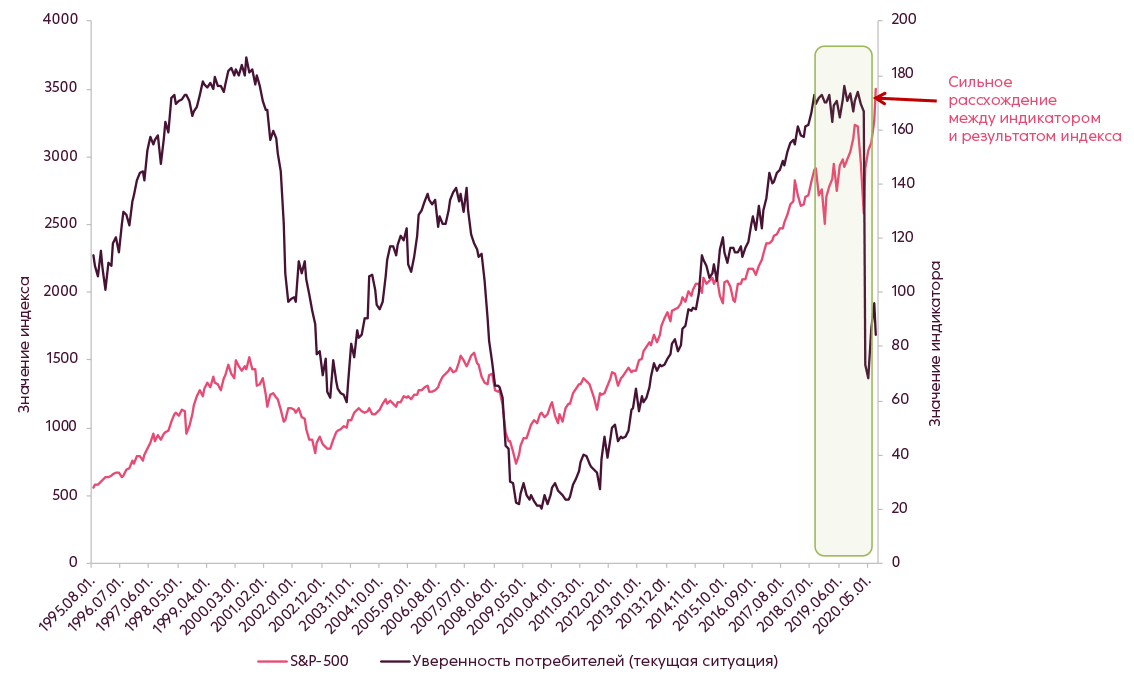

Ситуация в мировой экономике действительно остается непростой. Большинство макроэкономических индикаторов показывает прирост от месяца к месяцу, но по-прежнему остается ниже аналогичных показателей прошлого года. Пока что неизвестно, как повлияет ситуация с приростом заболеваемых COVID-19 в Европе на экономическую активность в данном регионе. Также не понятно, какими будут новые макро данные в США, после того, как демократы и республиканцы не смогли договориться о новых мерах фискального стимулирования в августе. Косвенно, мы уже наблюдаем намек на более слабые потребительские данные в ближайшем будущем, как можно судить по статистике уверенности потребителей. Как можно увидеть на графике ниже, слабость в потреблении почти всегда сопровождается слабостью на рынках акций. В этом плане, 2020 по-настоящему уникальный год.

Результат S&P-500 и индекс уверенности потребителей

Источник: Bloomberg

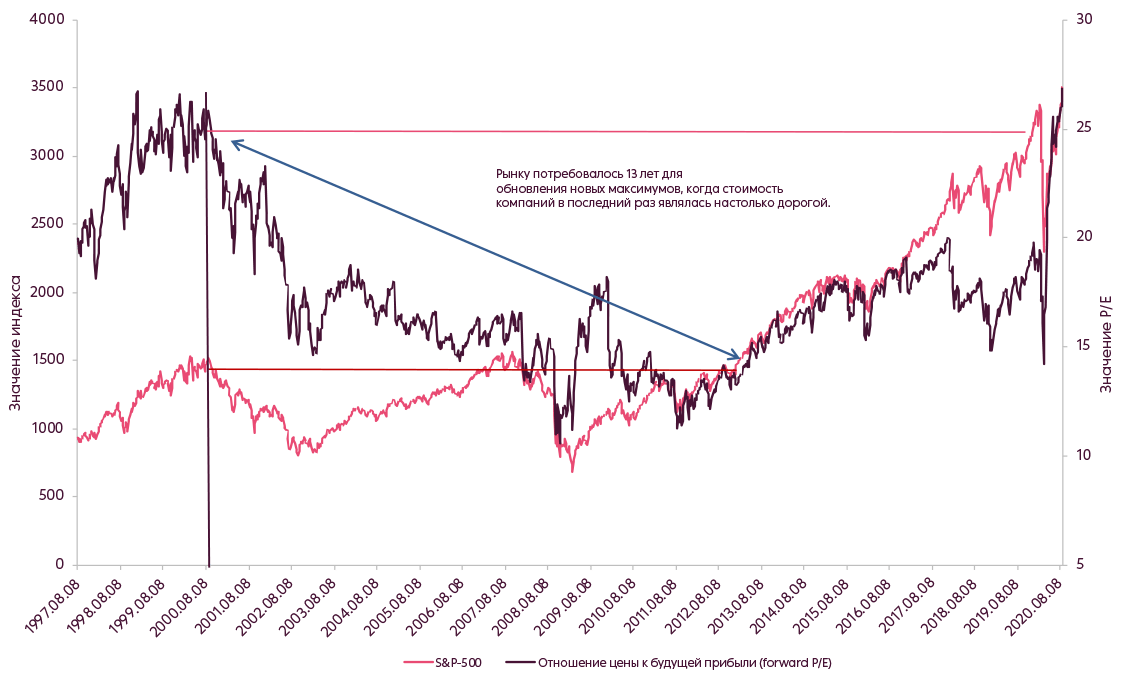

Учитывая сверхнизкие процентные ставки в мире, акции до сих пор предлагают приличную премию за риск по отношению к облигациям благодаря тому, что ожидается восстановление корпоративной прибыли в то время, как процент по многим облигациям близок к 0. Однакао с другой стороны, фундаментальная оценка рынка достигла максимальных уровней с конца 1990-х, и при этом экономика находится в стадии одной из наиболее суровых рецессий за последние десятилетия, в связи с чем попытки угнаться за рынком могут оказаться слишком рискованными. Не лишним будет вспомнить, что когда акции были настолько же дорогими как в 2000 году, рынок акций США затем не мог обновить новые максимумы на протяжении 13 лет, а большинство европейских индексов до сих пор продолжают торговаться на более низких уровнях. Поэтому, несмотря на одно из наиболее сильных ралли за долгое время, будет разумно сохранять спокойствие и не поддаваться спекулятивным импульсам, делая агрессивные покупки, а наоборот сосредоточиться на долгосрочных целях.

Результат S&P-500 и фундаментальная оценка

Источник: Bloomberg

1Общий акроним для компаний Facebook, Apple, Netflix, Microsoft, Amazon и Alphabet (Google)

2Данные компании –Tesla и Apple

3Распродажа в начале сентября косвенно подтверждает данные риски

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.