Augustā pieaug entuziasms akciju tirgos, bet vai pamatoti?

- Augustā investoru mānija pirkt vislielāko un vispopulārāko ASV uzņēmumu akcijas pastiprinājās, palīdzot S&P-500 indeksam atgriezties rekordu tuvumā. Šo optimismu, iespējams, uzkurināja COVID-19 izplatības mazināšanās un ASV centrālās bankas (FRS) komentāri par inflāciju.

- ASV akciju tirgus indeksu pieaugums nesakrīt ar tendencēm citos reģionos, kur akciju rezultāts ir joprojām krietni vajāks, atbilstošāk atspoguļojot 2020. gada ekonomisko realitāti.

- Izvēloties ilgāka termiņa investīciju procesu, nevis iespējamo spekulatīvo peļņu īstermiņā varētu būt piemērotāka taktika darbībai nestabilā un riskantā tirgū.

Augšupeja akciju tirgos turpinājās arī augustā, jo investoru eiforija par vislielāko un vispopulārāko ASV uzņēmumu akciju iegādi tikai pastiprinājās, savukārt ASV centrālā banka paziņoja, ka būtiski maina savu politiku un vairs tik ļoti necentīsies iegrožot inflāciju, kas nepieciešamības gadījumā dos iespēju radīt jaunu likviditāti vēl plašākā apmērā. Turklāt pretstatā Eiropai jaunu COVID-19 gadījumu skaits ASV ir sācis kristies. Visi šie faktori palīdzēja S&P-500 indeksam uzlēkt līdz jaunam vēsturiski visaugstākajam līmenim, palielinot atšķirību starp akciju tirgus sniegumu ASV un pārējās pasaules daļās.

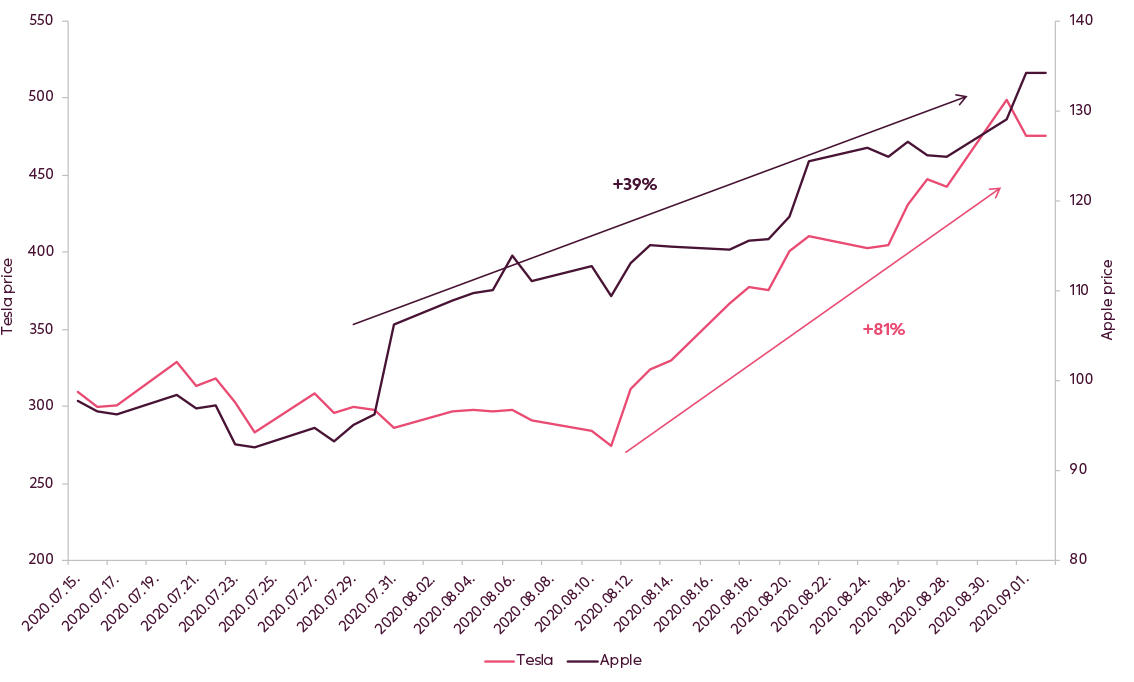

Iepriekšējā apskatā jau pieminējām investoru pārmērīgi augsto interesi par FANMAG1 un „Tesla” akcijām, ko praktiski neattaisno ne šo uzņēmumu izaugsmes prognozes, ne citi ekonomikas pamatrādītāji. Arī augusta notikumi spilgti liecina par eiforiju tirgū. Ja 250 miljardus USD vērtas kompānijas cena trīs nedēļu laikā pieaug par vairāk nekā 80%, kaut nekādi īpaši jaunumi nav izziņoti, un pasaules lielākā uzņēmuma akcijas pakāpjas par gandrīz 40% salīdzinājumā ar jūlija beigām, bet tā tirgus kapitalizācija sasniedz 2.2 triljonus USD2, nav jābūt investīciju ekspertam, lai saprastu, ka gandrīz noteikti šo cenu virzību nosaka nevis racionāls investīciju process, bet gan galvenokārt spekulatīvi iemesli un mānija.

Izvēlēto akciju sniegums

Avots: Bloomberg

Mānijas pārņem tirgu reti, un kā vienu no nesenākajiem un spilgtākajiem piemēriem šādai uzvedībai var minēt bitkoinu cenu lēcienu 2017. gada nogalē. Nevar noliegt, ka šādās situācijās var salīdzinoši viegli pavairot savu bagātību, jo cenu attīstība notiek tikai vienā virzienā un izmaiņas norit neticami ātri. Taču no ilgtermiņa perspektīvas viedokļa iesaistīšanās šādā „zelta drudzī” bieži vien neatmaksājas, jo cenu izmaiņas nosaka nevis racionāli tirgus faktori, bet gan īstermiņa apsēstība un alkatība, kas liek pieņemt, ka arī nākotnē pircēju būs vairāk nekā pārdevēju. Līdz ar to investori, kas izlemj pievienoties mānijai, būtībā pārvēršas par spekulantiem un iesaistās „minēšanas spēlē”, kuru lielais vairums beigās arī zaudē, jo cena krīt vēl straujāk, nekā tā iepriekš auga, un ieguldījums, kas ilgu laiku šķita ļoti ienesīgs, pēkšņi pārtop zaudējumos3.

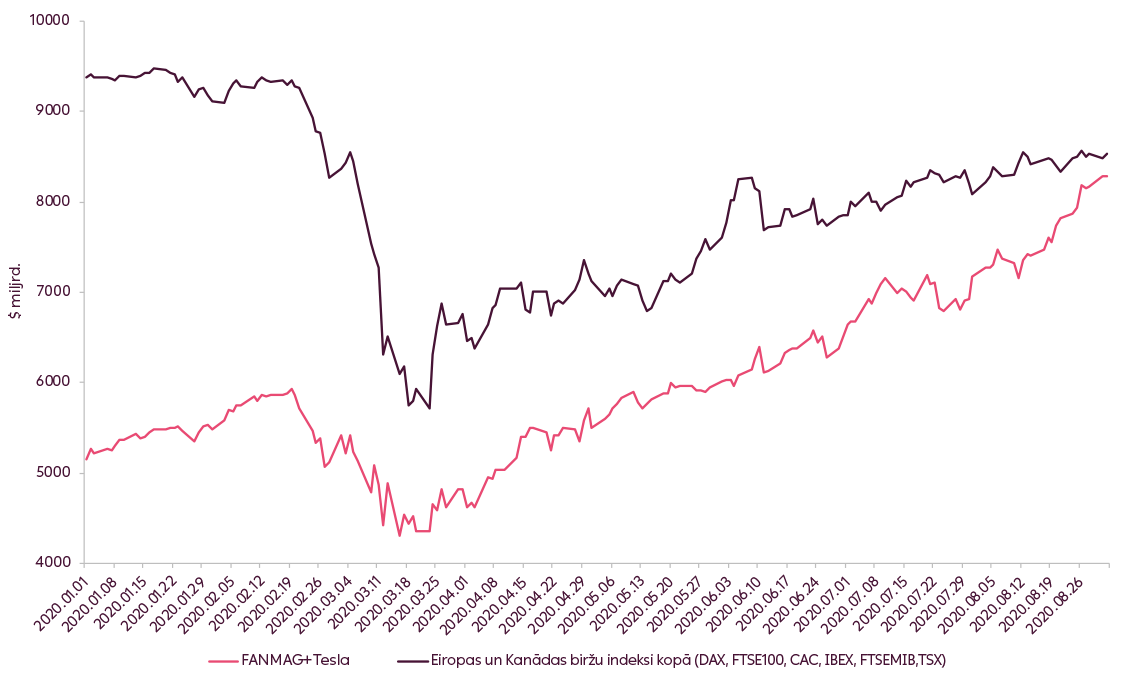

Izvēlēto akciju un biržu indeksu kapitalizācija

Avots: Bloomberg

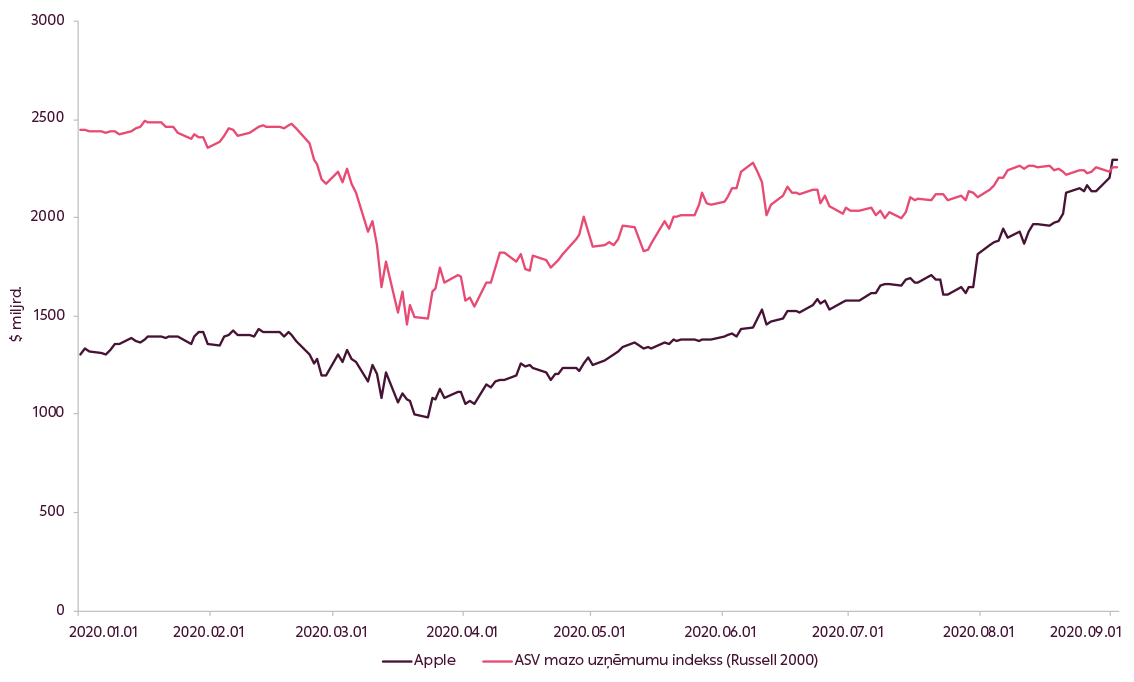

Apple un ASV mazo uzņēmumu indeksa kapitalizācija

Avots: Bloomberg

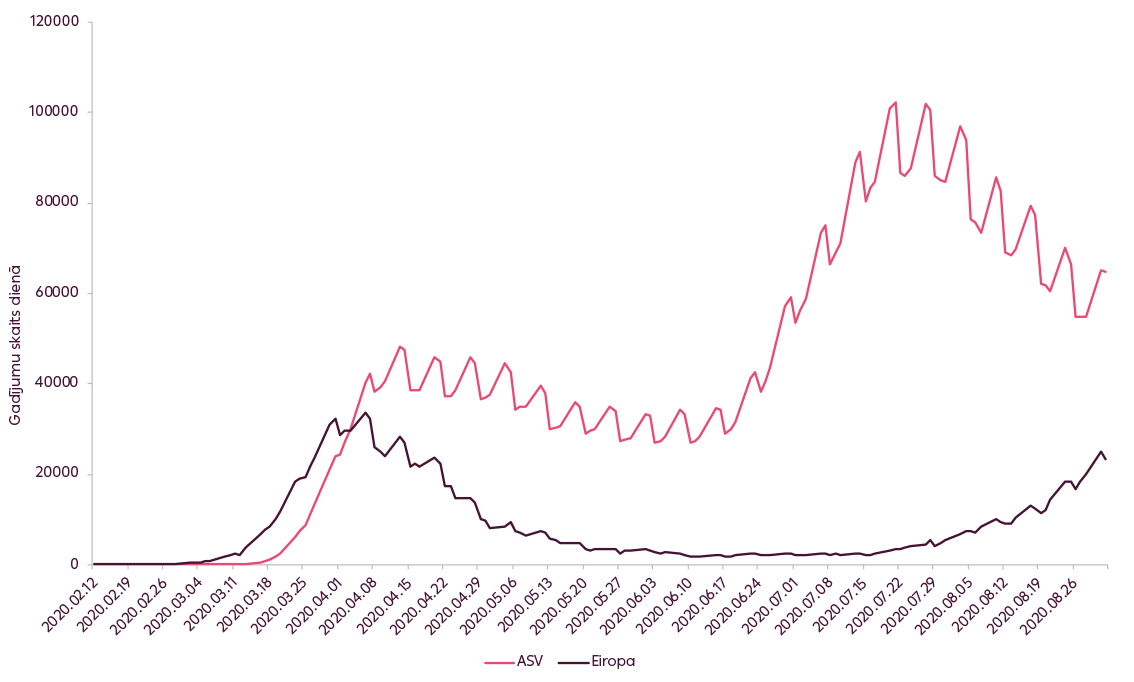

Tomēr jāatzīst, ka atsevišķu akciju pirkšanas mānija nebija vienīgais faktors, kas izraisīja indeksu augšupeju. Jaunu COVID-19 gadījumu skaits ASV stabili samazinājās, ļaujot secināt, ka tur vīrusa izplatības otrais vilnis, visticamāk, ir beidzies pat bez atkārtotas stingru ierobežojumu ieviešanas. Tas ir iepriecinoši un ļauj izdarīt piesardzīgu minējumu, ka vissliktākais jau ir aiz muguras vismaz attiecībā uz uzņēmumu slēgšanu un pārvietošanās ierobežojumiem, ja ne gluži uz sabiedrības veselību. Turklāt augusta beigās FRS vadītājs Džeroms Pauels (Jerome Powell) paziņoja, ka FRS vairs necentīsies iegrožot inflācijas kāpumu līdz 2% un var pieļaut augstāku inflāciju nolūkā radīt darba vietas un panākt IKP izaugsmi. Lai arī šim paziņojumam nav tiešas tūlītējas ietekmes uz monetāro politiku, tas tiek uztverts kā iedrošinājuma signāls investoriem, ka nepieciešamības gadījumā FRS ir gatava palielināt naudas piedāvājumu arī turpmāk.

Jauno COVID-19 gadījumu skaits (vidēji 7 dienu periodā)

Avots: Bloomberg

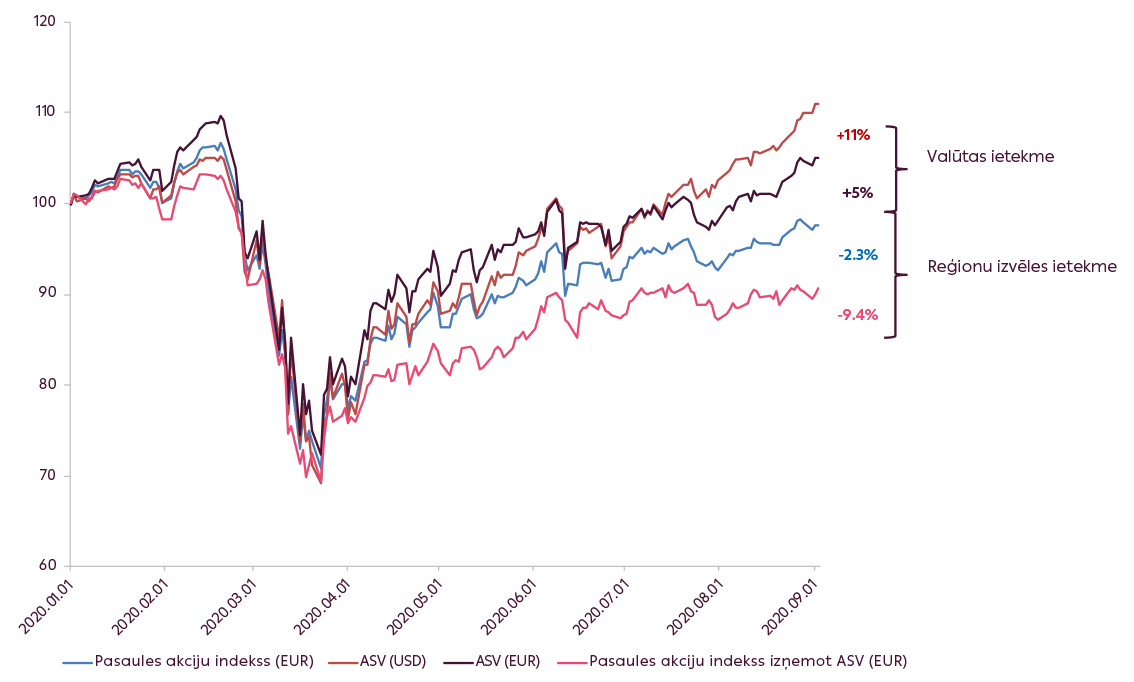

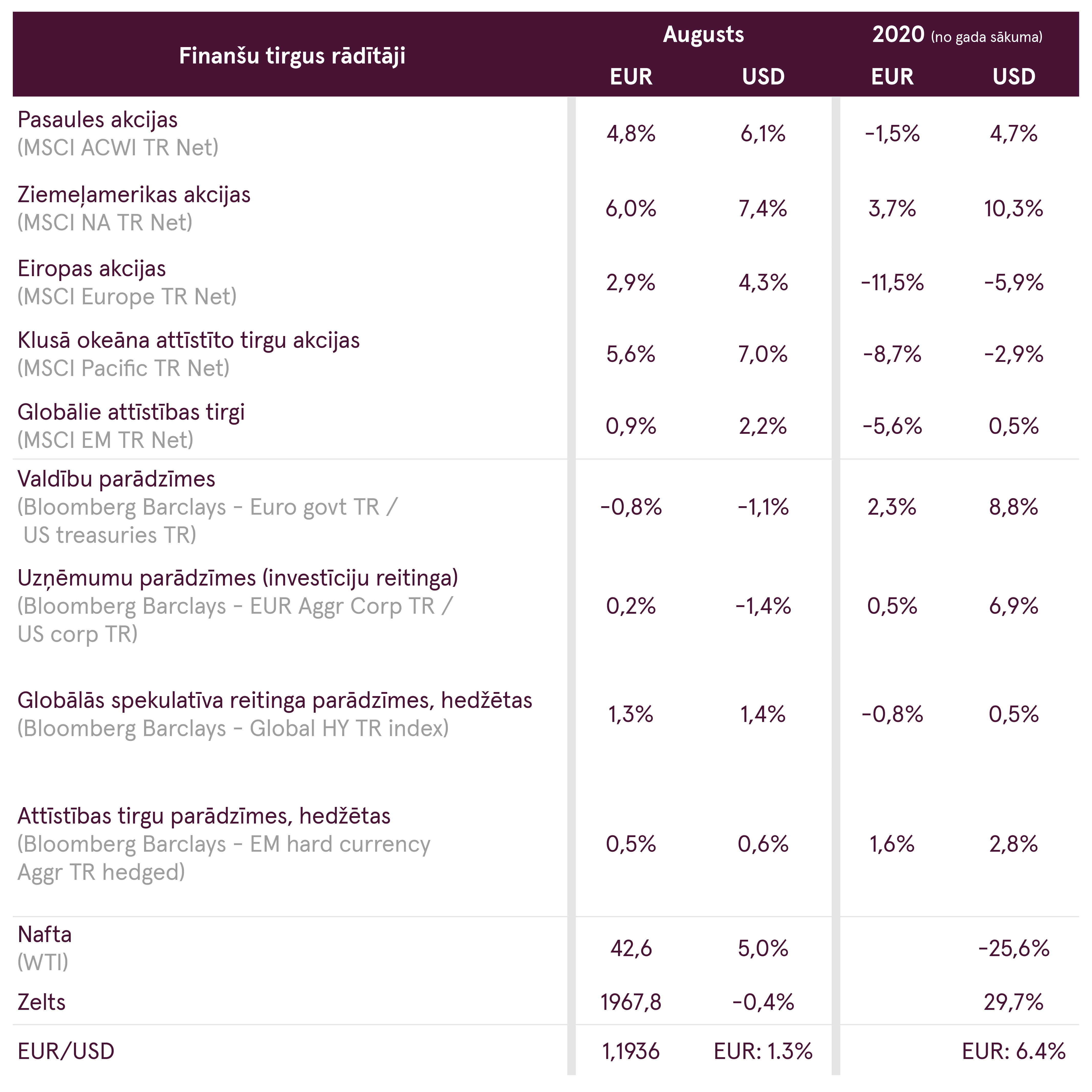

Tomēr šobrīd jāuzsver atšķirība starp investoru no ASV, kurš iegulda vienīgi vietējā tirgū un investoru Eiropā, kurš veic ieguldījumus globālā kontekstā (kā mēs). ASV rekordiem ir sava cena. Būtiski palielinot naudas piedāvājumu, kas sekmēja akciju cenu augšupeju, FRS vienlaikus izraisīja ievērojamu ASV dolāra krišanos. Kopš maija vidus ASV dolāra vērtība pret eiro ir sarukusi par vairāk nekā 10%. Papildus starpība starp akciju cenas rezultātu ASV un pārējā pasaulē kopš gada sākuma ir pieaugusi līdz aptuveni 14%. Eiro izteiksmē akciju globālais sniegums (neskaitot ASV) kopš gada sākuma joprojām ir apmēram -10%, kas mūsu ieskatā daudz vairāk atbilst situācijai pasaules ekonomikā 2020. gadā, ja atmet investoru eiforiju un māniju.

Rezultāts atsevišķiem MSCI indeksiem no gada sākuma

Avots: Bloomberg

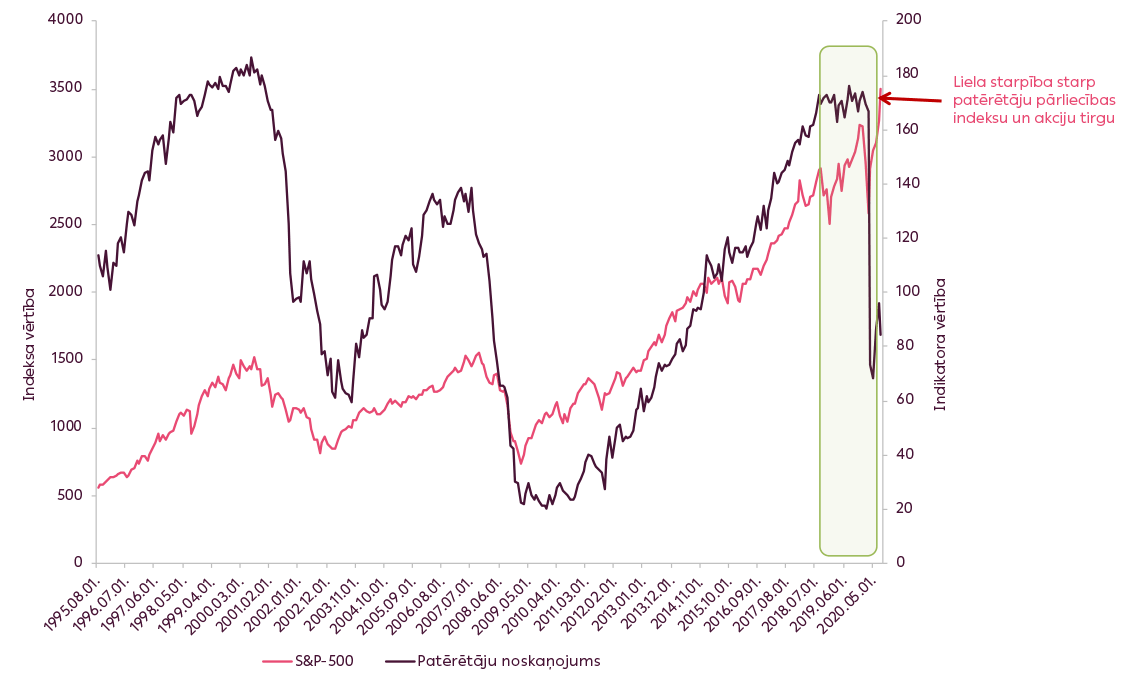

Globālā ekonomiskā situācija vēl aizvien ir sarežģīta. Vairums makroekonomisko rādītāju demonstrē pieaugumu salīdzinājumā ar iepriekšējo mēnesi, taču gandrīz visi joprojām ir zemākā līmenī nekā pirms gada. Pagaidām nav skaidrs, kā jaunu COVID-19 saslimšanas gadījumu pieaugums Eiropā ietekmēs ekonomisko aktivitāti šajā reģionā rudenī. Tāpat nav skaidrs, kā ASV makroekonomiskos datus ietekmēs fakts, ka demokrātiem un republikāņiem augustā neizdevās vienoties par likumprojektu par kārtējiem stimulēšanas pasākumiem. Netiešus secinājumus var izdarīt, balstoties uz pazīmēm par iespējamu patēriņa vājināšanos, kas parādās datos par patērētāju noskaņojumu. Kā redzams diagrammā, šādi dati gandrīz vienmēr vēsta, ka akciju tirgū gaidāmas problēmas. Šajā ziņā 2020. gads patiešām ir izņēmums.

S&P-500 rezultāts un patērētāju noskaņojums

Avots: Bloomberg

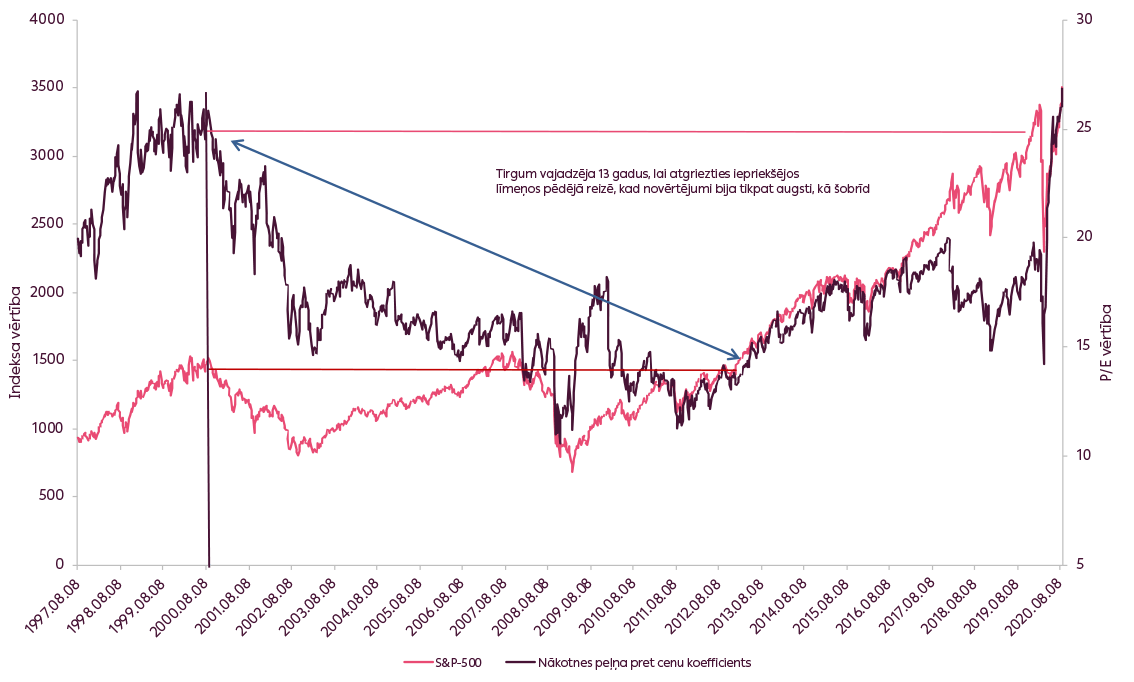

Tā kā procentu likmes ir ārkārtīgi zemas, akciju riska prēmijas tomēr ir lielākas salīdzinājumā ar obligācijām, jo paredzams, ka peļņa atkal sāks pakāpeniski pieaugt, bet daudzu obligāciju ienesīgums ir tuvu nullei. Situācijā, kad akciju tirgus vērtējumi ir sasnieguši augstāko līmeni kopš pagājušā gadsimta 90. gadu beigām, kamēr ekonomika piedzīvo vienu no mūslaiku smagākajām recesijām, skriešana pakaļ tirgus tendencēm var izrādīties visnotaļ riskanta rīcība. Atcerieties – pēc akciju indeksu rekordiem 2000. gadā pagāja 13 gadi, līdz ASV indeksiem izdevās tos pārspēt, bet vairumam Eiropas indeksu vēl joprojām nav izdevies pārsniegt 2000. gada līmeni. Tieši tāpēc, neskatoties uz ārkārtīgi spēcīgo akciju augšupeju ASV tirgū, loģiskāk ir saglabāt mieru un sekot ilgtermiņa investīciju mērķiem, nevis pakļauties spekulatīviem impulsiem, kas mudina agresīvi tagadējo ralliju akciju tirgos.

S&P-500 rezultāts un novērtējums

Avots: Bloomberg

1Akronīms no uzņēmumu „Facebook”, „Apple”, „Netflix”, „Microsoft”, „Amazon”, „Alphabet (Google)” nosaukumu pirmajiem burtiem

2Šie uzņēmumi ir „Tesla” un „Apple”

3Tirgus izpārdošana Septembra sākumā sniedz pierādījumu šim riskam.

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.