Безумие вокруг искусственного интеллекта

- Новая администрация президента США устанавливает курс

- Рынки завершают месяц решениями центральных банков

- Опасения по поводу затрат на ИИ наносят удар по акциям технологических предприятий

Первый месяц нового года начался с осмотрительностью, так как финансовые рынки пытались найти четкое направление после волатильного завершения декабря. Инвесторы старались держать баланс в условиях неопределенности в отношении будущих решений о процентной ставке. Ранний оптимизм поддерживался надежными данными о занятости и устойчивым доходом предприятий, но в середине месяца наблюдалась повышенная волатильность, так как центральные банки ставили ударение на осторожный подход к изменениям ставок. Такой оптимизм вперемешку с осмотрительностью привел к неравномерным показателям рынка на протяжении месяца.

В результате акции на рынках развитых стран (индекс MSCI World в евро) выросли на 3.13%, в то время как акции на рынках развивающихся стран (индекс MSCI Emerging Markets в евро) выросли на 1.39%. За тот же период доходность облигаций изменилась лишь немного: доходность 10-летних казначейских облигаций США упала до 4.53% по сравнению с 4.57% месяц назад, а доходность 10-летних казначейских облигаций Германии увеличилась до 2.46% по сравнению с 2.37% месяц назад.

Новое руководство США добавляет неопределенности на рынке

В свой первый день в Белом доме президент Трамп вошел в историю, подписав рекордное количество исполнительных указов, установив новый эталон для любой администрации. С точки зрения макроэкономики, эти указы относились к четырем ключевым областям: энергия, иммиграционная реформа, тарифы и технологии. Примечательно, что многие политические меры были более умеренными, чем ожидалось, тем самым обеспечив чувство облегчения для фондовых рынков. Можно ожидать некоторую волатильность рынка по мере введения дополнительных обновлений политики.

Ожидается, что предстоящие предложения администрации будут сфокусированы на введении тарифов и продвижении более обширной стратегии по развитию, включая снятие ограничений и снижение налогов. Хотя тарифы вызывали наибольшее беспокойство рынка до дня инаугурации, администрация только намекнула о своих планах и не предприняла немедленных действий. Это предполагает потенциально более осмотрительный подход к принятию политических решений, чем опасались прежде. Тарифы вероятнее всего будут нацелены на специфические секторы или компании как инструмент для переговоров, снижая риск более обширных нарушений торговли, хотя неопределенность сохраняется.

Рынки следят за действиями центральных банков

Центральные банки остаются в центре внимания, так как изменения монетарной политики продолжают формировать глобальные рынки. Федеральная резервная система сохранила процентные ставки неизменными на уровне 4,25%-4,5% как ожидалось, сохранив свою сдерживающую позицию в ходе оценки тенденций инфляции. При инфляции выше целевого уровня похоже, что Федеральная резервная система не торопится с послаблением, хотя процентные ставки могут постепенно двигаться к более нейтральному уровню в этом году. Тем временем центральный банк Японии сделал исторический шаг, повысив краткосрочную процентную ставку до 0,5% – впервые за 17 лет. Такое решение связано с усиливающимся давлением инфляции, свидетельствуя об изменении подхода центрального банка Японии, который уравновешивает контроль инфляции с экономической стабильностью. При отличающихся курсах монетарной политики глобальные рынки будут внимательно следить, как такие политические изменения влияют на экономическое развитие, корпоративные доходы и настроение инвесторов.

Опасения по поводу затрат на ИИ провоцируют распродажу акций технологических предприятий

Акции технологических предприятий пережили резкое снижение в конце января, индекс акций Nasdaq упал более чем на 3%, а индекс S&P 500 упал более чем на 1,5%. Активная распродажа последовала после новости о том, что китайский ИИ-стартап DeepSeek разработал передовой чат-бот, потратив менее 6 млн долларов США. Это резко контрастирует с компаниями Microsoft и Meta, которые планируют потратить более $60 млрд каждая на ИИ-проекты в этом году. Непроверенные показатели от DeepSeek породили вопросы, не переплачивают ли технические гиганты США и не следует ли им пересмотреть свои инвестиции в ИИ-проекты.

В результате индекс Philadelphia semiconductor index (SOX) упал на 9,2%, пережив свое крупнейшее падение с марта 2020 года. В то же время индекс VIX, который часто называют индексом страха Уолл-срит, прыгнул выше 18%, приблизившись к максимуму этого года. Независимо от того, верны ли расчеты DeepSeek, реакция рынка демонстрирует растущее беспокойство по поводу затрат на ИИ. Имея это ввиду, у инвесторов могут возникнуть вопросы, следует ли технологическим гигантам быть более рациональными со своими инвестициями.

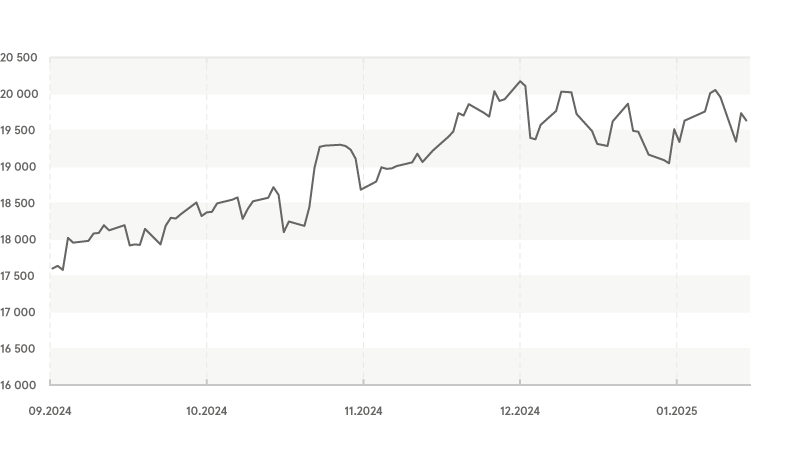

Индекс Nasdaq Composite

Источник: Bloomberg L.P.

Обзор рынка

Январь принес заметные изменения для финансовых рынков, связанные с решениями центральных банков, волатильностью технологического сектора и опасениями по поводу инвестиций в ИИ, которые задают настроение. В то время как акции столкнулись с периодами давления, особенно в технологическом секторе, более обширные рынки демонстрировали стойкость. Инвесторы продолжают оценивать ожидаемые результаты мер монетарной политики, корпоративные доходы, а также развитие ландшафта искусственного интеллекта как ключевые движущие силы следующих месяцев.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.