Долгожданная передышка | Luminor

Долгожданная передышка

- Финансовые рынки берут передышку после впечатляющего спринта

- Макроданные в США свидетельствуют о том, что снижения ставок придется подождать

- В Еврозоне пока сохранится изначальный курс на снижение ставок

- Растущее напряжение на Ближнем Востоке

Начало года для финансовых рынков было действительно необычным, акции достигли высоких показателей в первом квартале, в то время как результаты облигаций были заметно слабее. Неудивительно, что многие участники рынка были сбиты с толку полнейшим оптимизмом, охватившим рынки, и в последние месяцы приходилось строить догадки, как долго может продлиться такой оптимизм, прежде чем наступит чередование взлетов и падений, обычно характерное для финансовых рынков. Время догадок завершилось в апреле, когда финансовые рынки взяли долгожданную передышку, в то время как инвесторы оценивали постоянно меняющиеся обстоятельства. В результате этих изменений акции развитых стран (индекс MSCI World) упали на 3.85%, в то время как акции развивающихся стран (индекс MSCI Emerging Markets) вырос на 0.26%. Облигации тоже попали под удар, доходность 10-летних казначейских облигаций США выросла до 4.68% по сравнению с 4.2% месяц назад, а доходность 10-летних облигаций Германии выросла до 2.59% по сравнению с 2.29% месяц назад.

Появление кросс-атлантического разрыва между процентными ставками

Далеко в прошлом конец 2023 года, когда значительная часть инвесторов надеялись увидеть снижение ставок центробанков уже в марте 2024 г., ожидая наиболее вероятного проявления инициативы от Федеральной резервной системы США (ФРС). Такое развитие событий уже не соответствует действительности, так как инфляция в США оказалась немного выше, чем ожидалось в предыдущие месяцы. При относительно уверенном экономическом росте, оживленном рынке труда и умеренном темпе снижения инфляции, некоторые инвесторы сомневаются в необходимости снижения ставок ФРС в этом году, и снова возникают дискуссии об увеличении ставок. Из-за этого ситуация США полностью противоположна экономическим прогнозам и позиции Европы, на которой настаивал ЕЦБ (Европейский центральный банк). На фоне умеренной экономической активности и более медленной инфляции, ЕЦБ вероятнее всего снизит процентные ставки впервые за этот цикл в июне, если не произойдет непредвиденных событий на рынке.

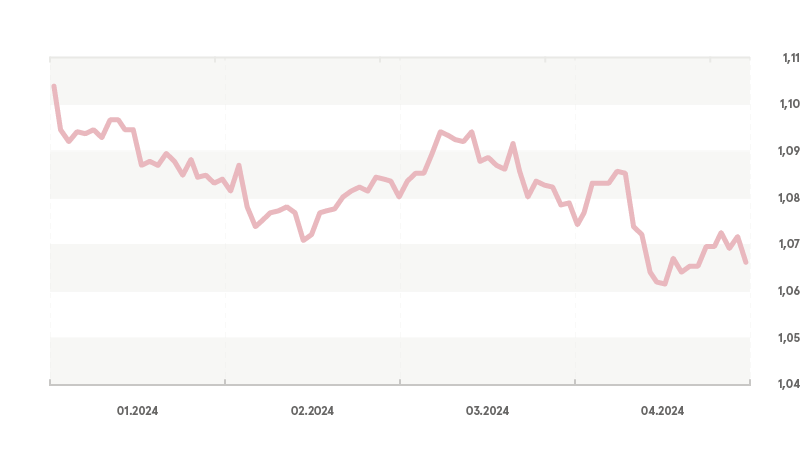

Падение валютной пары EUR/USD

В результате вышеописанного расхождения в выбранных курсах центральных банков финансовым рынкам может потребоваться адаптироваться к увеличению разрыва между процентными ставами двух основных валют. Классическим исходом может стать снижение стоимости евро по отношению к доллару США, так как инвесторы склонны отдавать предпочтение более прибыльной валюте, и по мере увеличения разрыва между процентными ставками благосклонность растет. Поскольку некоторые инвесторы уже начали оценивать такую вероятность, можно было видеть, что обменный курс евро к доллару США снижался в первые месяцы этого года (см. график). Дальнейший обменный курс, без сомнений, будет зависеть от макроэкономических данных, позиции центральных банков и других меняющихся факторов. Однако, если сценарий расхождения ставок осуществится, инвесторы смогут наблюдать дальнейшее укрепление доллара США в обозримом будущем.

Курс валют EUR/USD

Источник: investing.com

Нарастающее напряжение на Ближнем Востоке

Финансовые рынки демонстрировали высокую устойчивость к увеличившимся за последнее время рискам, если говорить о показателях последних месяцев в условиях тяжелого геополитического положения в Украине, а также возобновившегося напряжения на Ближнем Востоке с прошлой осени. Предельный иммунитет этого рынка к усилению геополитического напряжения снова подвергся проверке в апреле, когда Иран произвел ряд атак по территории Израиля, запустив ракеты и дроны. Поскольку такая прямая конфронтация между Ираном и Израилем является беспрецедентной, участники рынка встревожились, что напряжение может повлиять на потоки нефти через Ормузский пролив в Персидском заливе, тем самым вызвав стремительный рост цен на нефть. По крайней мере в апреле такие опасения не подтвердились, так как цена на нефть марки Brent находилась в диапазоне 85–90 долл. США за баррель – немного больше ранее зафиксированного минимального уровня 70 долл. США за баррель, но значительно ниже максимума 120 долл. США за баррель во втором квартале 2022 г.

Обзор рынка

Похоже, финансовые рынки начинают привыкать к идее, что процентные ставки будут снижаться гораздо медленнее, чем ожидалось ранее. Это, в свою очередь, повсеместно отражается на ценах активов, так как мы наконец видим некоторую долгожданную консолидацию цен акций, и вялый результат рынков инструментов с фиксированным доходом в этом году. Если не произойдет непредвиденных изменений в развитии макроэкономической и геополитической ситуации, текущие тенденции рынка имеют шанс продолжиться в обозримом будущем.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.