Глобальная пандемия – период исключительных экономических событий и рыночной волатильности

Атис Круминьш

Руководитель Управления Инвестициями

- Большинство развитых стран стремительно вступает в рецессию, по мере того, как вирус COVID-19 продолжает ускоренно распространяться по всему миру;

- Мировые акции испытали одно из самых экстремальных колебаний цен в истории, в процессе установив различные рекорды и начав общерыночный спад (“медвежий рынок”);

- Чтобы сгладить негативные экономические последствия и стабилизировать финансовые рынки, различные страны объявили о беспрецедентных объёмах монетарного и фискального стимулирования;

- Будущий результат финансовых активов будет зависеть от того, как быстро страны смогут вернуться к нормальной жизни, насколько эффективны окажутся принятые меры монетарного и фискального стимулирования, и насколько серьезна вероятность того, что ситуация с вирусом запустила процесс дефляции.

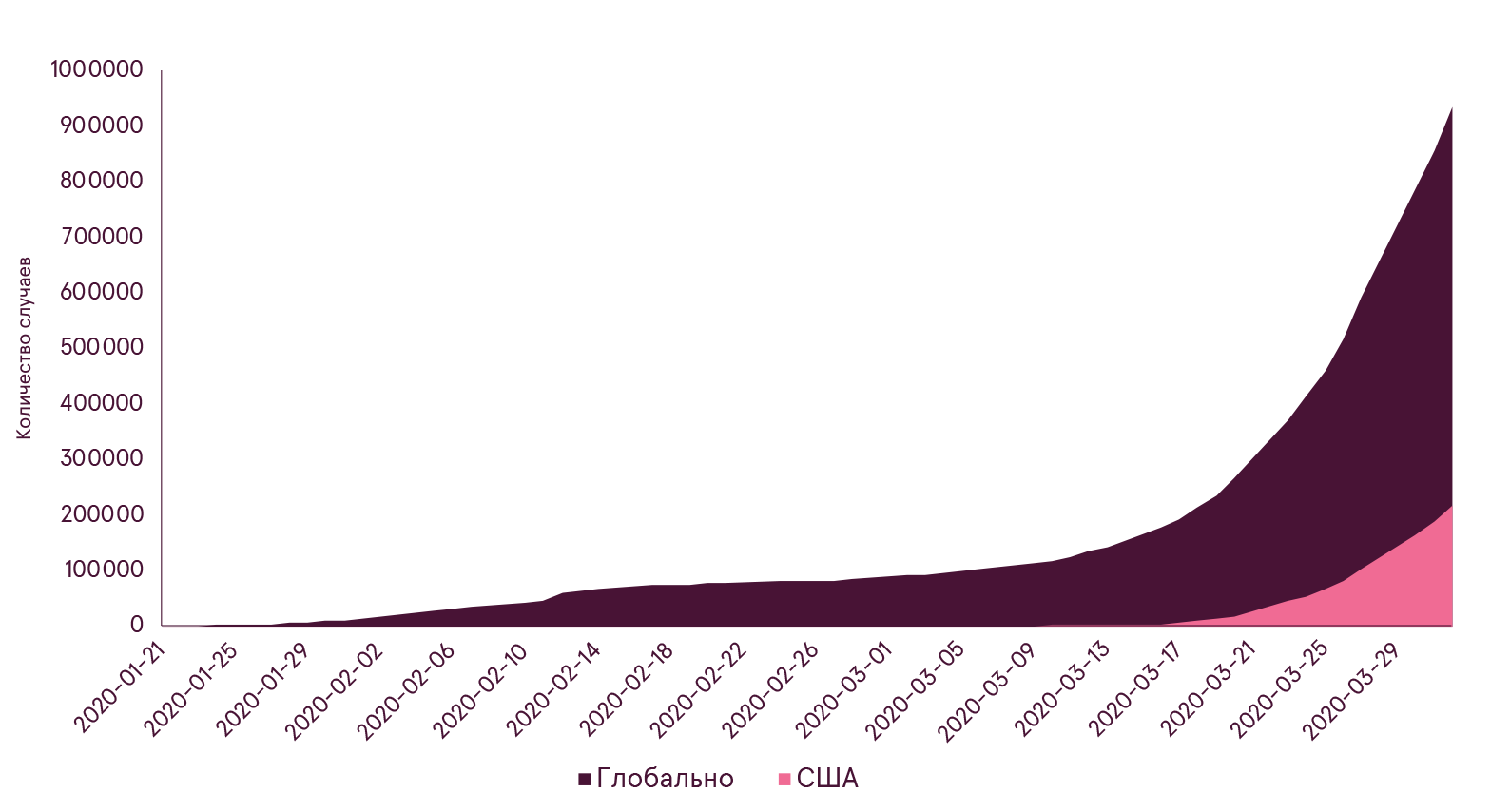

По всем признакам, март оказался историческим месяцем, о котором будут вспоминать еще долгое время. Количество случаев заражения коронавирусом по всему миру постоянно увеличивалось, и с каждым днем всё в большем количестве стран эпидемия COVID-19 начинала выходить из под контроля. Большую часть марта тревожные тенденции по распространению вируса регистрировались в Европе, особенно в Испании и Италии, но к концу месяца больше трети всех новых случаев стало приходиться на США. В результате, правительствам стран пришлось применить радикальные карантинные меры, чтобы остановить дальнейшее распространение заражения – были закрыты границы, запрещены международние поездки, ограничена свобода передвижения индивидуумов внутри стран, а также наложены различные ограничения на ведение коммерческой деятельности.

Глобальное распространение вируса COVID-19

Источник: Bloomberg

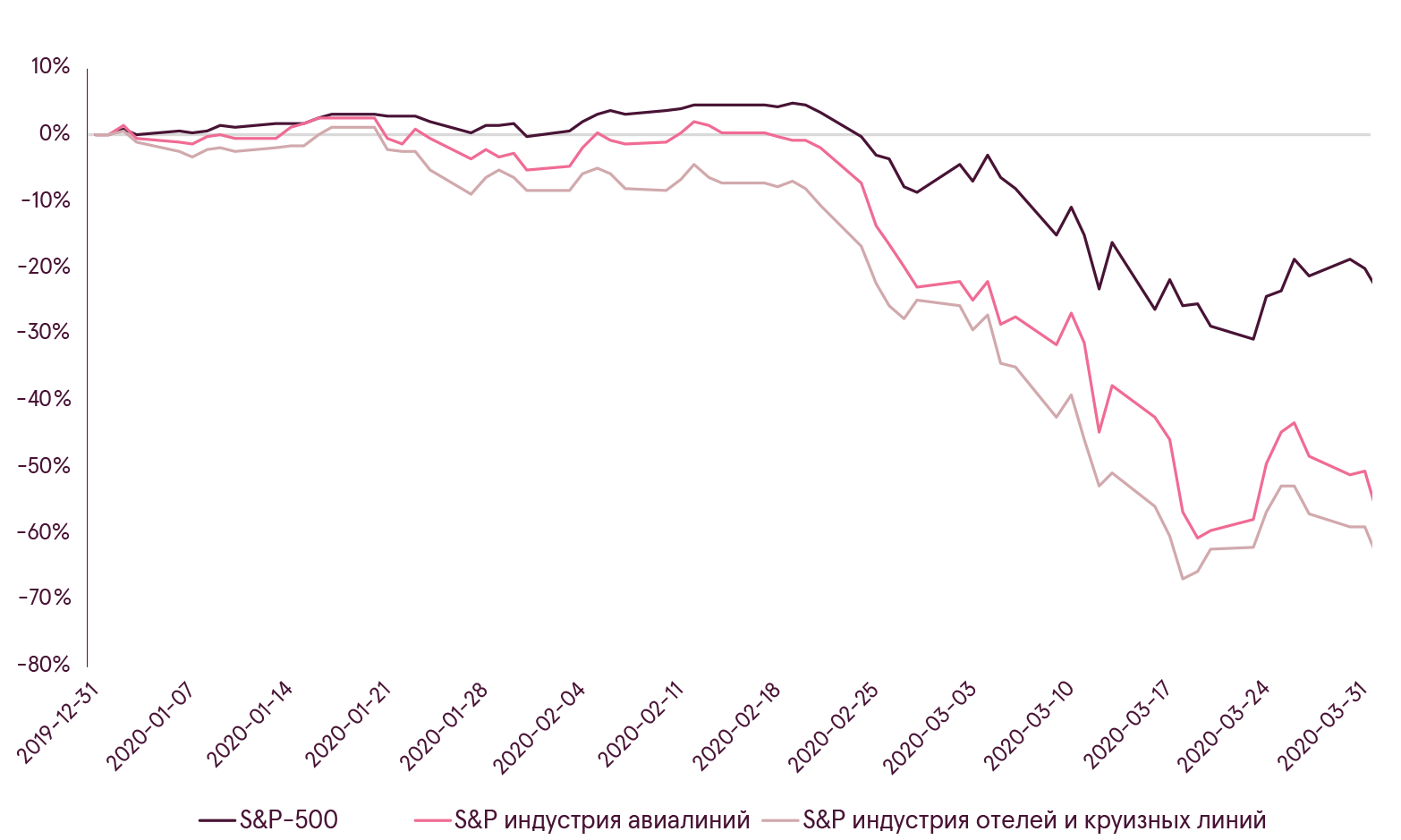

Такие меры являются эффективными для спасения жизней и защиты здоровья граждан, но, к сожалению, за такие меры приходиться платить серьезным экономическим ущербом. По мере того, как значительная часть компаний перестает оказывать услуги и производить товары в полной мере, а потребителям приходится сидеть дома без способности совершать покупки и пользоваться услугами1, выручка таких компаний практически моментально падает до катастрофических уровней. В свою очередь, таким компаниям приходится сразу же начинать урезать издержки, сокращая количество сотрудников, останавливая капитальные вложения, и принимая другие меры, чтобы сохранить денежные средства, иметь возможность выплатить имеющиеся задолженности и не обанкротиться. И это не преувеличение, уже в марте наиболее пострадавшим от текущего кризиса отраслям, таким как авиалинии, отели и круизные линии пришлось просить государства о помощи, так как риски их потенциальных банкротств значительно возросли. В результате, индустрии, которые еще в феврале считались достаточно стабильными, менее чем за месяц упали в цене более чем на 60%.

Результат S&P-500 и отдельных индустрий в 2020 году

Источник: Bloomberg

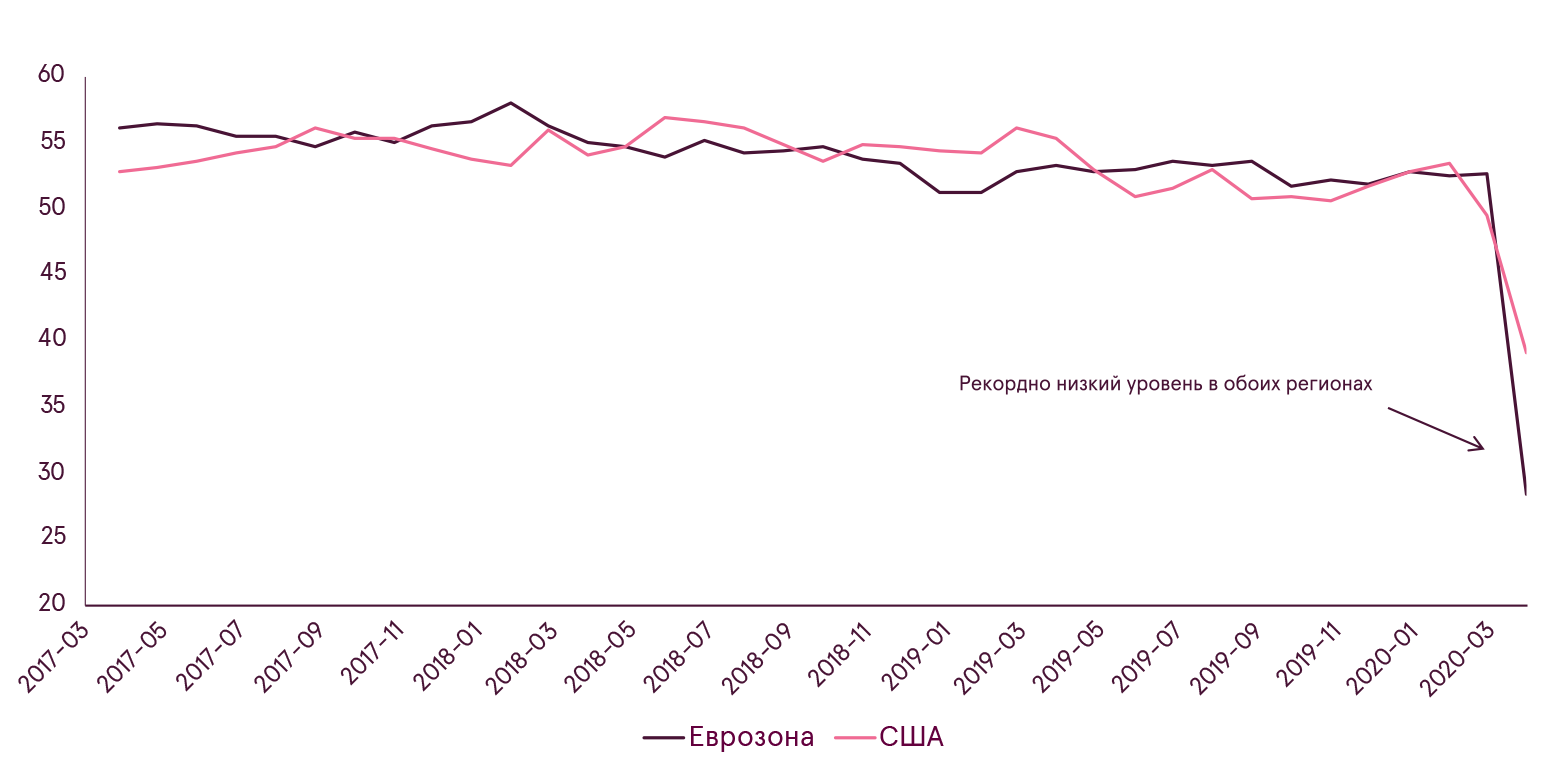

Макроэкономические последствия таких проблем также выглядят достаточно печально. Опубликованные данные за март показали рекордно низкое снижение экономической активности в индустрии услуг в Еврозоне и США, а первоначальные заявки на пособия по безработице в США оказались чрезвычайно высокими. Только за последние две недели марта около 10 млн граждан США лишились работы, и в ближайшие недели это число может оказаться еще выше. И хотя пока еще рано делать достоверные прогнозы на будущее, согласно банку Goldman Sachs, экономика США во втором квартале 2020 года может потерять 8% от ВВП по сравнению с первым кварталом, а уровень безработицы к середине лета может достигнуть 15%.

Предварительный индекс деловой активности (PMI) в индустрии услуг

Источник: Bloomberg

Количество недельных первичных заявок по безработице в США

Источник: Bloomberg

Для финансовых рынков события в конце февраля и марте также стали полной неожиданостью. В середине февраля рынки акций продолжали обновлять максимальные значения, и среди участников рынка был консенсус, что распространение COVID-19 будет ограничено в основном Китаем и отдельными единичными случаями в других странах. Тем не менее, когда данные из других стран начали свидетельствовать об обратном, а риск глобальной пандемии стал реален, паника на финансовых рынках достигла беспрецедентных масштабов.

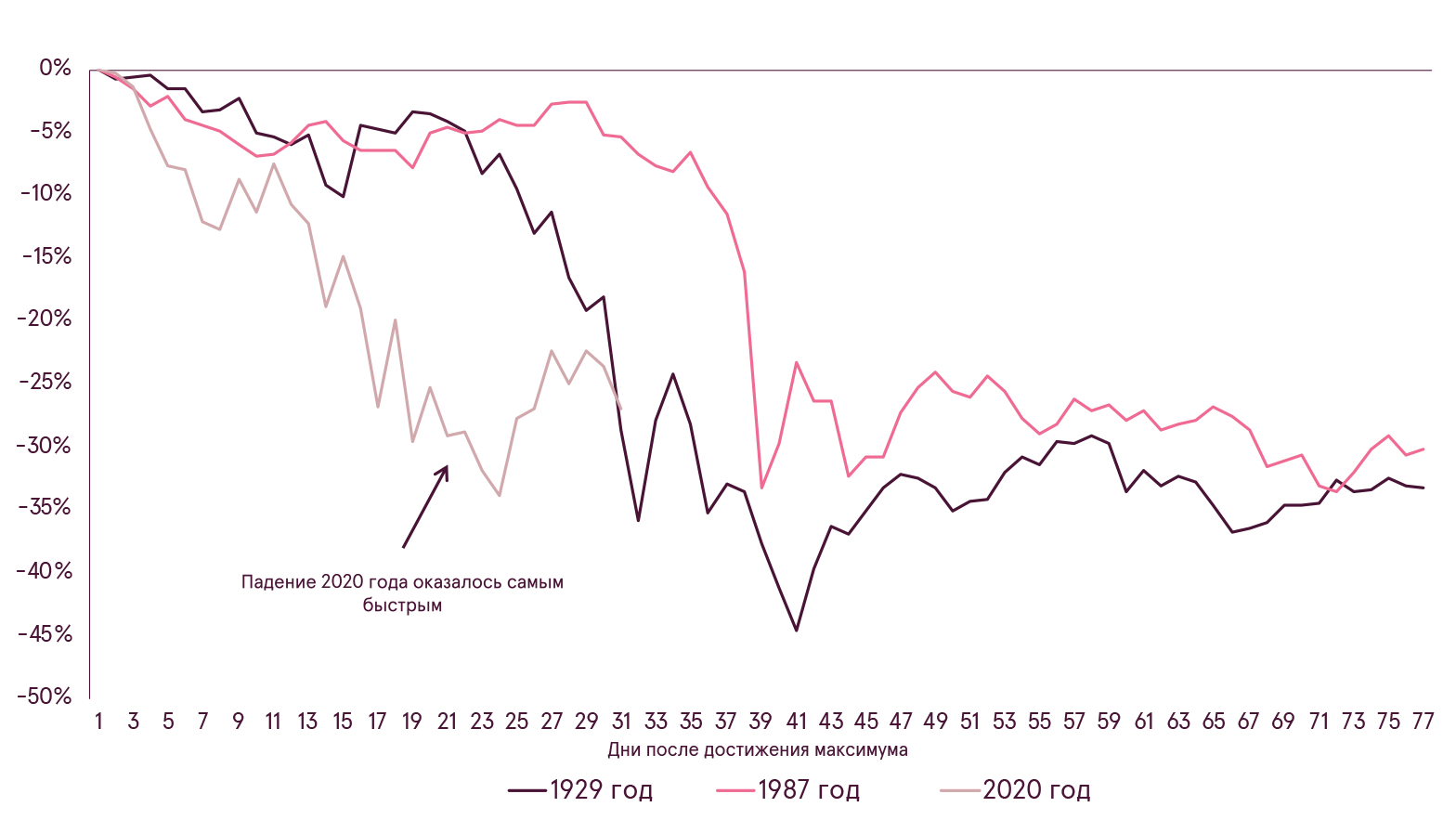

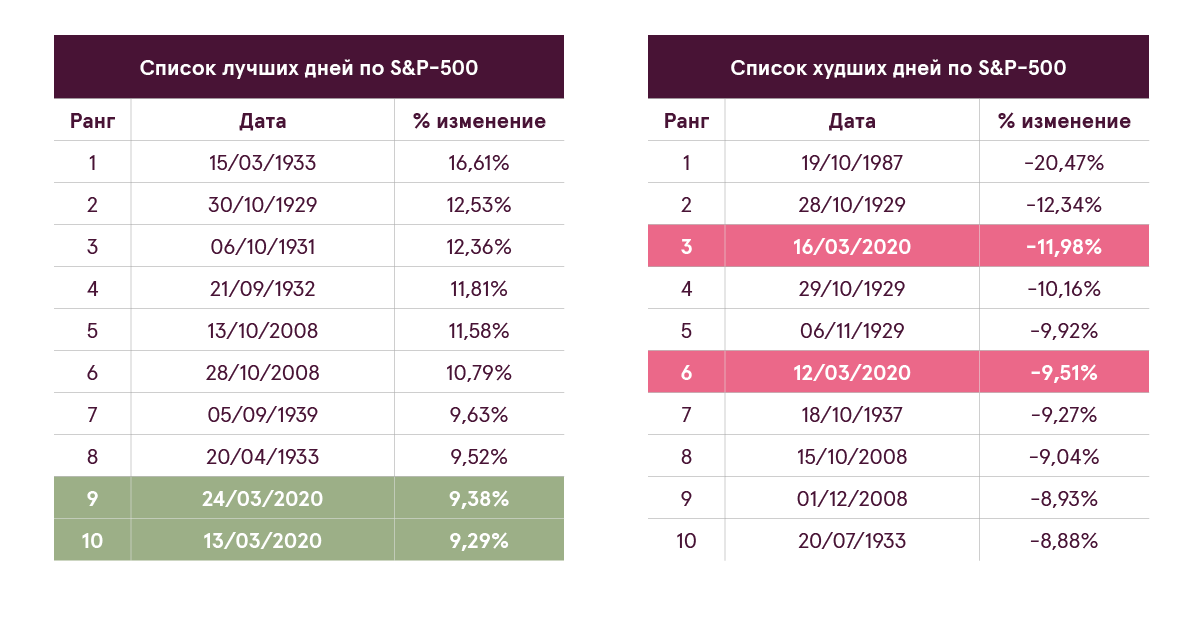

Никогда еще в истории рынки акций не падали со своих максимальных значений на 20%2 за такой короткий промежуток времени, и только во время Биржевого Краха 1929 года и октября 1987 года немедленное падение с максимума было настолько значительным. Дополнительно, также никогда в истории, последующее после падения 20% ралли не осуществлялось так быстро (всего 3 дня). Далее, если мы возьмем статистику крупнейших однодневных изменений индекса S&P-500 в истории, то в марте индекс зарегистрировал третье (-11.98%) и шестое (-9.51%) худшие падения в истории, а также девятое (+9.38%) и десятое (+9.29%) наибольшие приросты в истории. Никогда еще мы не наблюдали такие сильные колебания вверх и вниз в течение одного месяца.

Худшие изменения цен c максимальных значений по S&P-500 в истории

Источник: Bloomberg

Список лучших и худших дней по S&P-500

Источник: Bloomberg

Чтобы поддержать экономику и стабилизировать финансовые рынки, центральным банкам и правительствам государств пришлось объявить рекордный объем мер фискального и монетарного стимулирования. Список принятых мер является по настоящему значительным, и мы укажем лишь наиболее важные из мер:

- В течение двух экстренных заседаний ФРС США сократил процентную ставку с 1.75% до 1.25%, а затем до 0.25%;

- ФРС США также объявил о запуске новой программы количественного смягчения, с возможностью в неограниченных количествах покупать казначейские и ипотечные облигации;

- Для помощи населению и пострадавшим от вируса компаниям, правительство США представило пакет мер фискального стимулирования объемом в 2 триллиона долларов;

- ЕЦБ объявило о новой программе покупки финансовых активов на сумму в 750 миллиардов евро;

- Германия объявила о пакете мер фискального стимулирования на сумму в 750 миллиардов евро.

Если ситуация с вирусом сможет быстро разрешиться, и страны вернутся к нормальной жизни, введенные денежные стимулы будут способствовать быстрому возврату экономического роста и инфляции. Стоимость финансовых активов в этом случае может значительно увеличиться в цене.

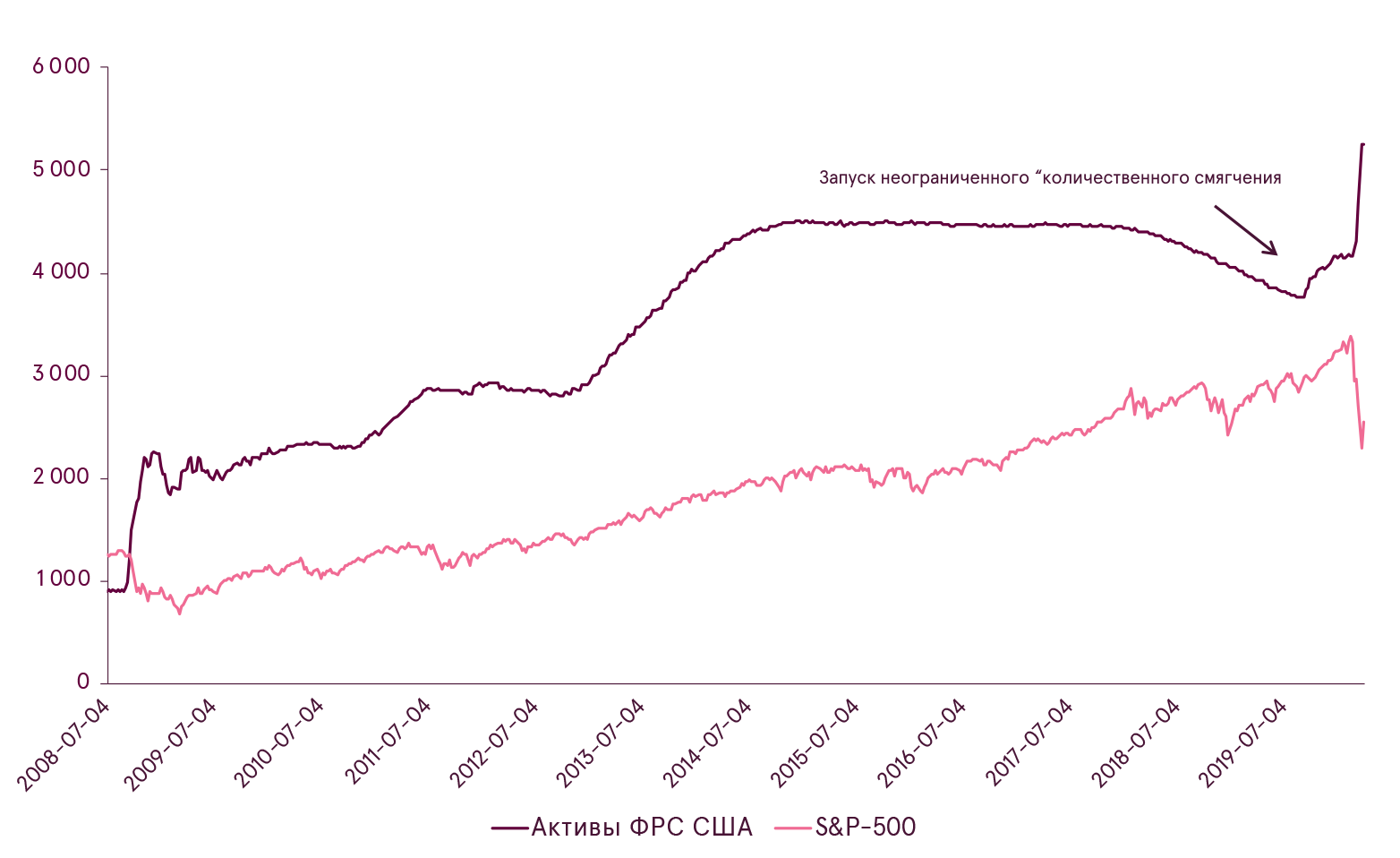

Действительно, с 2009 года каждый раз когда ФРС США увеличивал свой баланс и запускал программы “количественного смягчения”, акции затем уверенно росли. Будет ли по-другому в этот раз?

Изменение баланса ФРС США и результат S&P-500

Источник: Bloomberg

К сожалению, в этот раз действительно может быть по-другому. Как мы писали достаточно часто на протяжении 2019 года, мировая экономика и так уже находилась в позднем цикле роста, оперируя близко к максимальным мощностям, и не всегда используя доступные дешевые кредиты продуктивно. Например, многие авиалинии активно скупали свои акции с рынка, параллельно беря новые кредиты, а теперь может оказаться, что их денежные резервы недостаточны, чтобы выжить без финансовой помощи государства. Поэтому даже когда текущий кризис будет позади, всё же, нет гарантий, что многие страны смогут вернуться к прежним уровням роста достаточно быстро.

Кроме того, на данный момент абсолютно неизвестно, как долго будет продолжаться распространение вируса. Если даже страны вернутся к нормальной жизни через пару месяцев, кто может гарантировать, что не будет второй волны вируса, например осенью, наподобие того, как это случилось с “Испанским гриппом” в 1918 году? В результате, с учетом того, что будущее непредсказуемо, многие компании и индивидуумы еще долгое время после кризиса могут не иметь желания тратить деньги, брать новые кредиты и наращивать потребление. Компании будут продолжать снижать издержки, оптимизируя затраты на рабочую силу и не предпринимая новых инвестиций. В этом сценарии дефляционное давление может оказаться значительным, рецессия затянется на долгое время, а финансовые активы продолжат падать в цене.

Долгосрочные инфляционные ожидания

Источник: Bloomberg

Именно поэтому правительства и центральные банки в этот раз реагируют настолько быстро, объявляя о рекордных мерах стимулирования. Мы надеемся, что их действия смогут предотвратить экономическую депрессию. Во времена такой беспрецедентной неопределенности и экстремально высокой волатильности особенно важно оставаться рациональным и предерживатся ранее установленного инвестиционного плана. Если ваши цели и финансовое положение не изменились, то движения цен на рынке не являются веской причиной для изменений в инвестиционном плане. Также, обычно не имеет смысла пытаться поймать момент низшей цены на рынке, поскольку это чрезвычайно сложно. Однако, регулярные инвестиционные вложения могут оказаться адекватным способом воспользоваться снизившимися ценами на финансовые активы.

1За исключением приобретения предметов первой необходимости

2Широко используемый порог, обозначающий начало “медвежьего рынка”

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.