Globālā pandēmija – sen nepieredzētu ekonomisko apstākļu un tirgus nestabilitātes ēra | Luminor

Globālā pandēmija – sen nepieredzētu ekonomisko apstākļu un tirgus nestabilitātes ēra

Atis Krūmiņš

Ieguldījumu pārvaldes daļas vadītājs

- COVID-19 vīruss turpina strauji izplatīties visā pasaulē, un vairums attīstīto valstu drīzumā ieslīgs recesijā

- Akciju tirgu satricināja vienas no vēsturiski krasākajām cenu svārstībām – mēneša laikā tika novēroti vairāki rekordi cenu izmaiņās un iestājās "lāču" tirgus

- Martā visā pasaulē tika izziņoti vēl nepieredzēta mēroga monetārie un fiskālie stimuli ar nolūku mazināt pandēmijas negatīvo ietekmi uz ekonomiku un stabilizēt finanšu tirgus

- Finanšu aktīvu turpmākais sniegums būs atkarīgs no tā, cik ātri valstis spēs atcelt ierobežojumus sabiedrībai, cik iedarbīgi būs īstenotie monetārie un fiskālie pasākumi un vai nesāksies masveida maksātnespējas vai pat deflācija

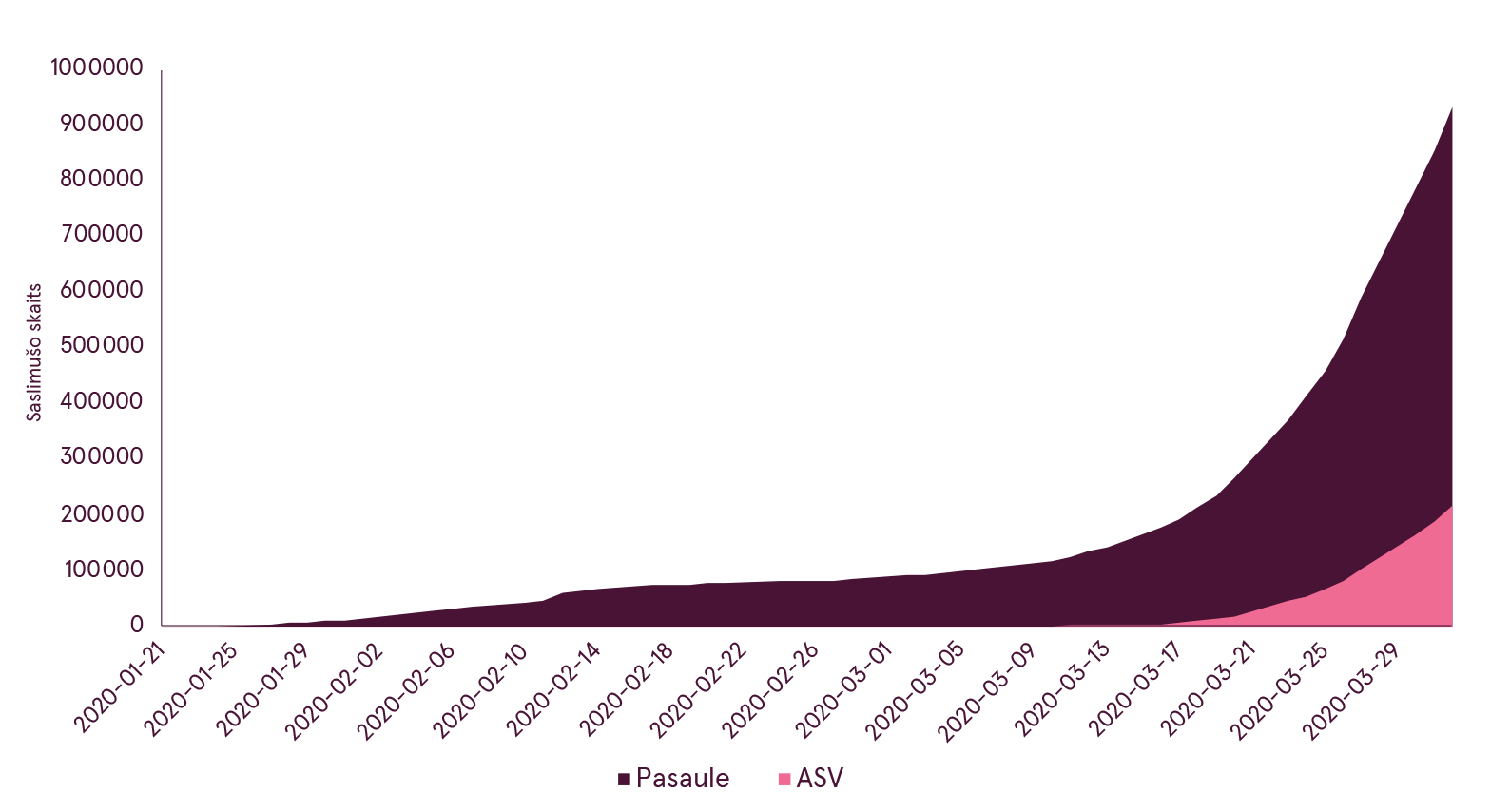

Marts daudzos aspektos bija vēsturisks mēnesis. Koronavīrusa slimnieku skaits nemitīgi palielinājās visā pasaulē, un arvien vairāk valstu vairs nespēja kontrolēt COVID-19 epidēmiju. Gandrīz visu martu vissatraucošākās vīrusa izplatības tendences tika novērotas Eiropā, it īpaši Spānijā un Itālijā, bet mēneša beigās apmēram ceturtdaļa no visiem pasaulē reģistrētajiem koronavīrusa slimniekiem bija ASV iedzīvotāji. Valstu valdībām nācās ieviest radikālus karantīnas pasākumus, lai palēninātu vīrusa izplatību, tostarp slēgt robežas, aizliegt ceļojumus uz citām valstīm, ierobežot pārvietošanos iekšzemē un noteikt dažādus ierobežojumus uzņēmumu darbībā.

Katru dienu reģistrēto jauno koronavīrusa gadījumu skaits pasaulē un ASV

Avots: Bloomberg

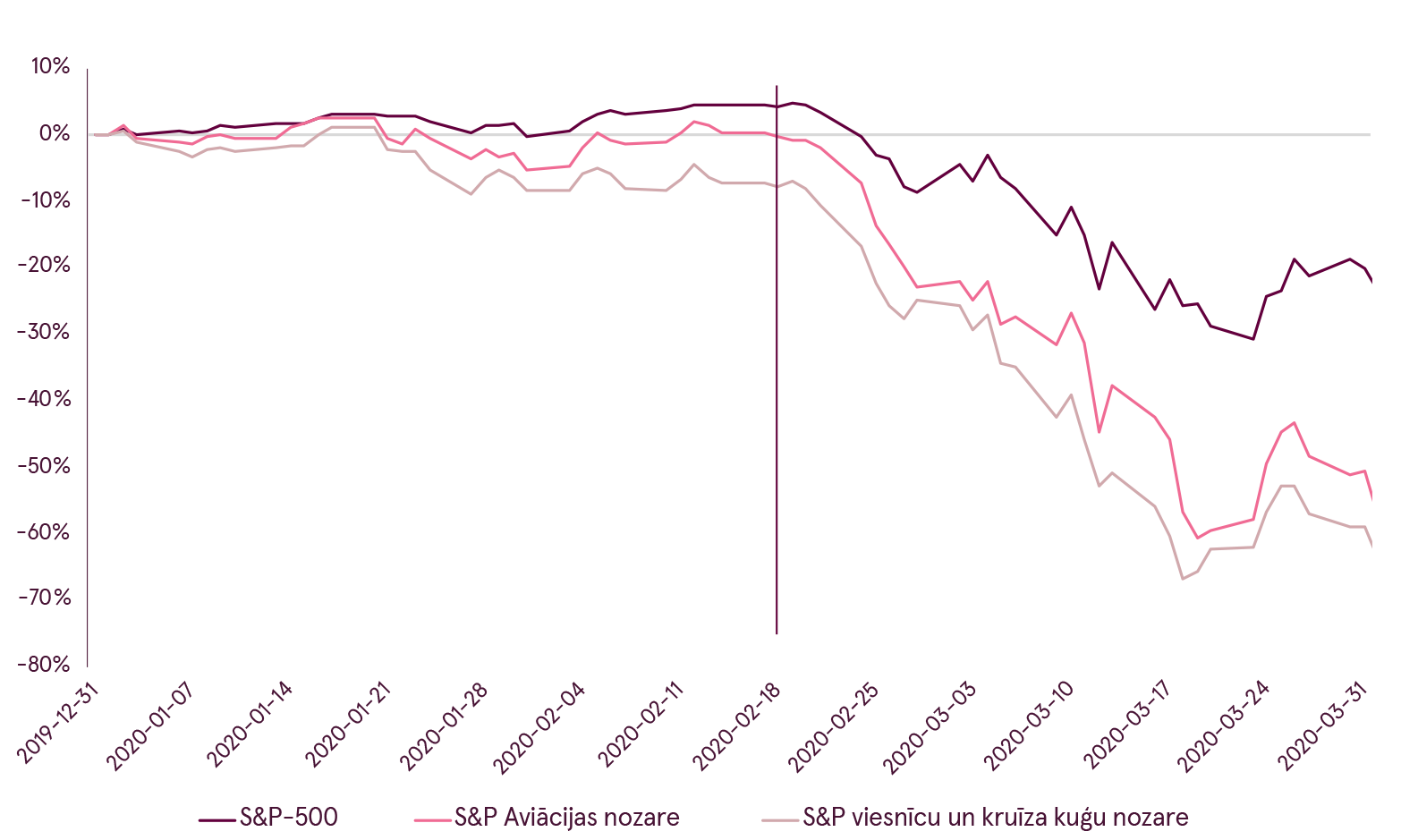

Šie pasākumi efektīvi glābj cilvēku dzīvības un aizsargā viņu veselību, bet par dārgu cenu, jo tiem ir arī ārkārtīgi postošas ekonomiskās sekas. Liels skaits uzņēmumu ir pārtraukuši sniegt pakalpojumus vai ražot preces, savukārt patērētāji uzturas mājās un neveic nekādus būtiskus pirkumus, līdz ar to uzņēmumi pēkšņi vairs negūst praktiski nekādus ieņēmumus. Uzņēmumi ir spiesti gandrīz nekavējoties sākt samazināt izmaksas, atlaižot darbiniekus, atliekot plānus par ieguldījumiem nākotnes attīstībā un veicot citus pasākumus, lai ietaupītu līdzekļus. Būtiskākā ir spēja apkalpot kredītus, lai izvairītos no maksātnespējas. Tas nav pārspīlējums – jau martā vissmagāk cietušās nozares, piemēram, aviosabiedrības, viesnīcas, kruīza kuģu operatori u. c., lūdza valdību atbalstu, lai novērstu strauji augošo bankrota risku. Iznākumā nozares, kas vēl februārī tika uzskatītas par nosacīti stabilām, nepilna mēneša laikā zaudēja pat 60% savas tirgus vērtības.

Situācija dažādās nozarēs

Avots: Bloomberg

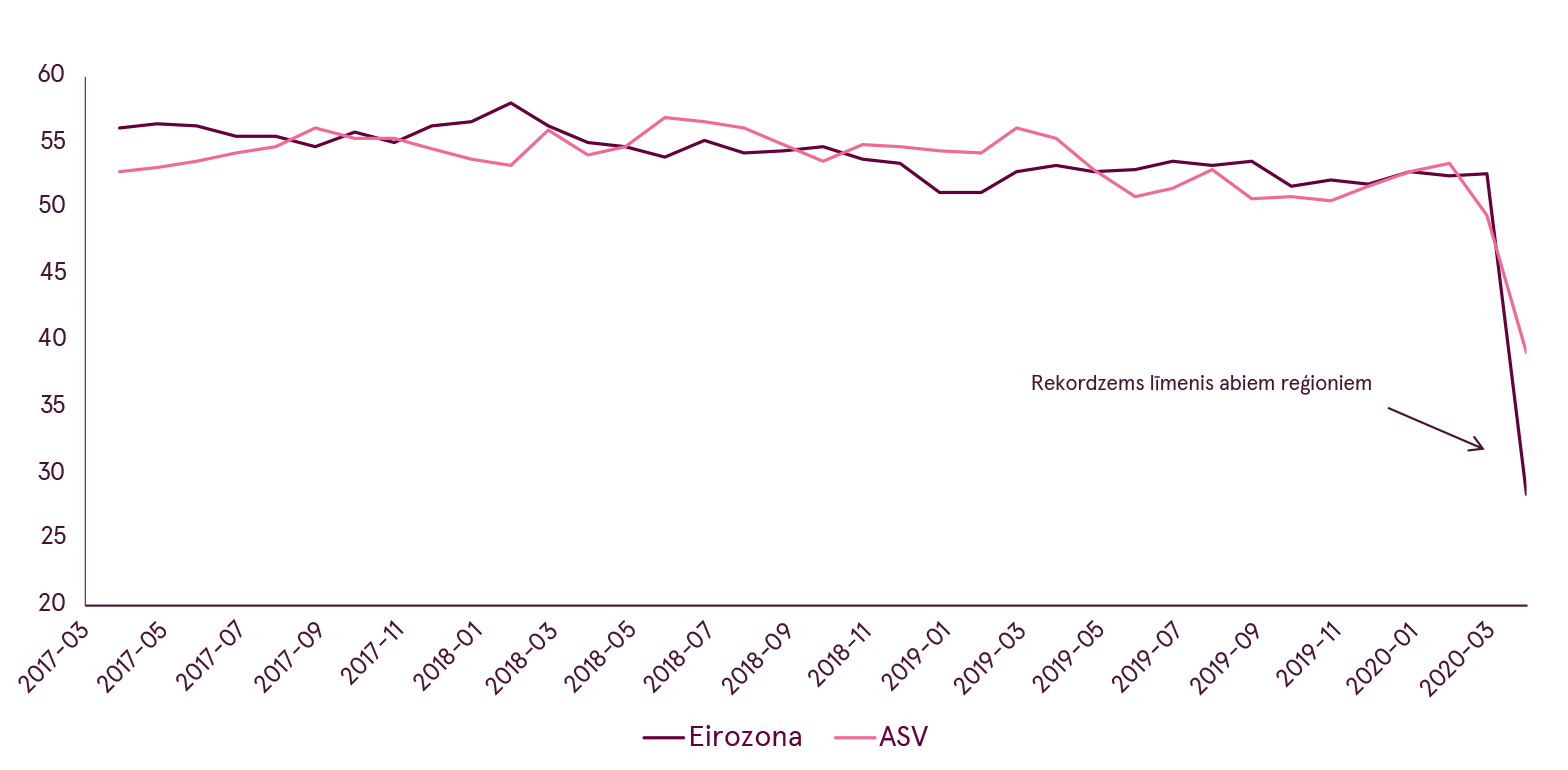

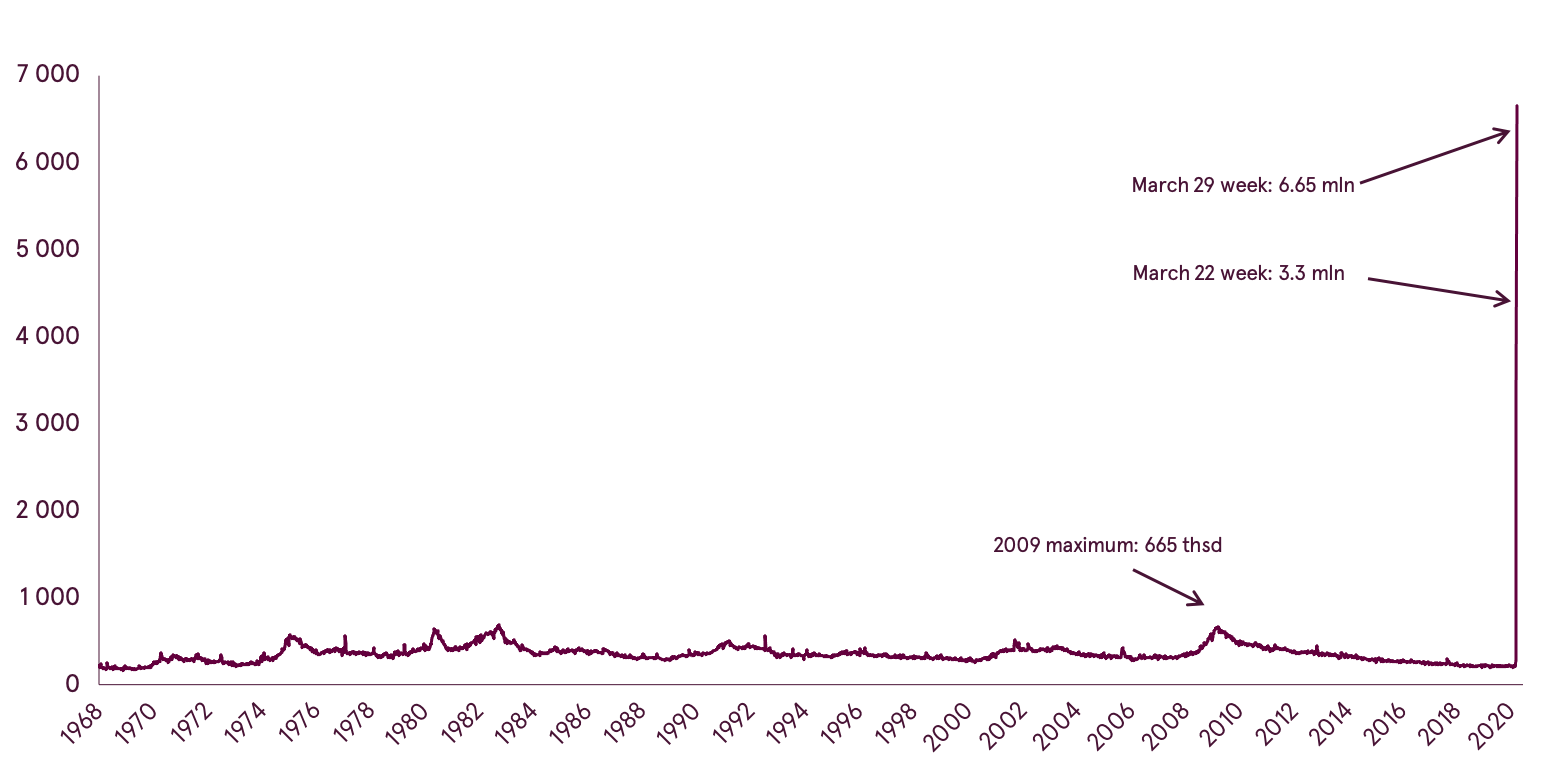

Arī makroekonomiskās sekas kļuva aizvien draudīgākas. Saskaņā ar pieejamajiem datiem martā jau bija vērojams rekordzems ekonomiskās aktivitātes līmenis pakalpojumu nozarē ASV un eirozonā, kā arī nedēļas laikā reģistrēto pirmreizējo bezdarbnieka pabalsta pieprasījumu skaita neparasti straujš pieaugums ASV. Tikai marta pēdējās divās nedēļās vien darbu zaudēja aptuveni 10 miljoni ASV iedzīvotāju, un turpmākajās nedēļās šis skaitlis visticamāk kļūs vēl lielāks. Lai arī pagaidām vēl ir par agru izteikt kādas ticamas prognozes par nākamajiem mēnešiem, pēc "Goldman Sachs" aplēsēm, ASV ekonomikas kritums 2020. gada otrajā ceturksnī būs apmēram 8% salīdzinājumā ar 2020. gada pirmo ceturksni, bet bezdarbs līdz gada vidum var palielināties līdz 15%.

Iepirkumu menedžeru noskaņojuma indeksi (PMIs) pakalpojumu nozarē

SAvots: Bloomberg

Pirmreizējo bezdarbnieka pabalsta pieprasījumu skaits ASV

Avots: Bloomberg

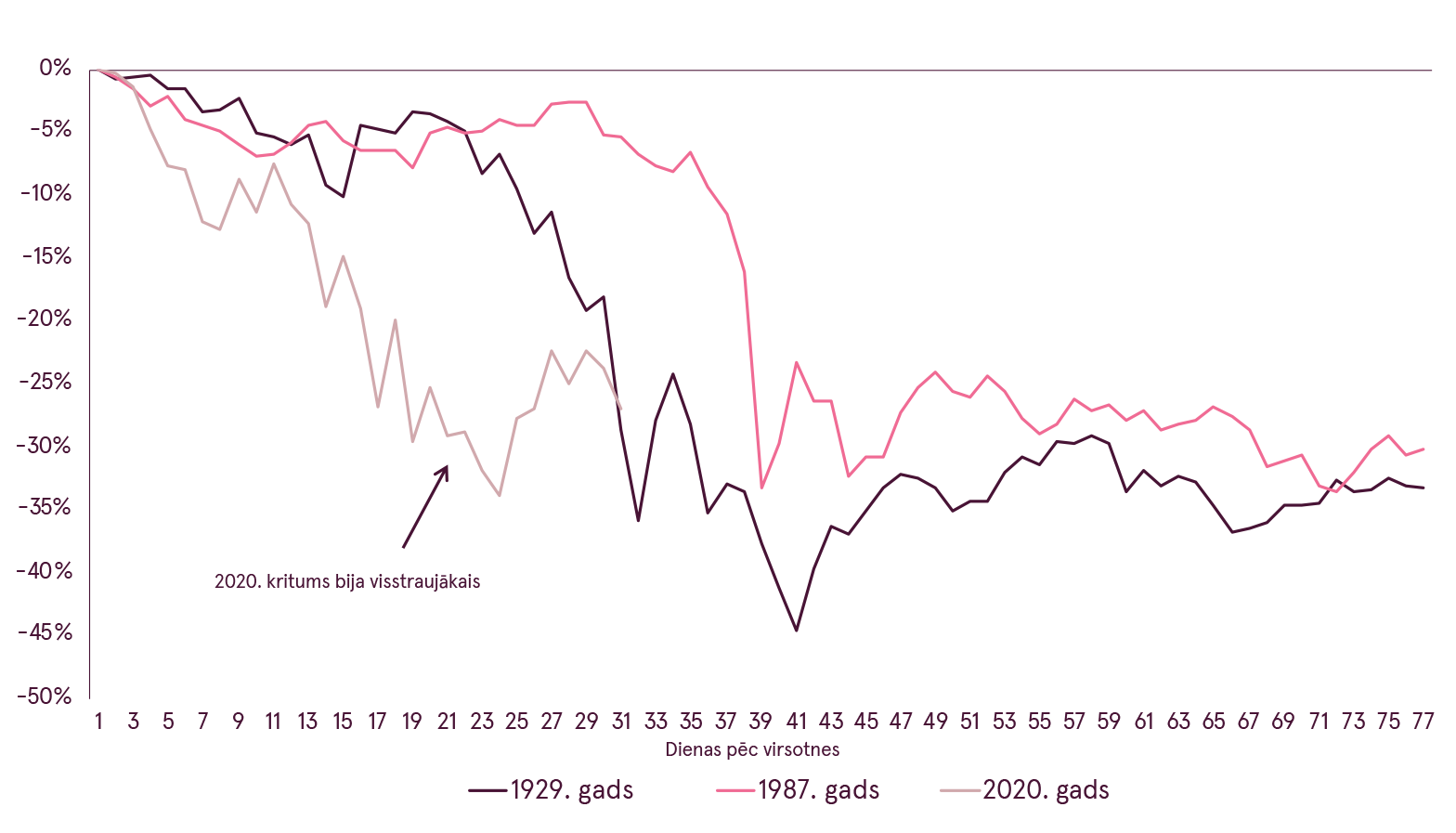

Notikumu attīstība februāra beigās un marta sākumā bija liels pārsteigums arī finanšu tirgiem. Februāra vidū akciju tirgos cenas kāpa, sasniedzot vēsturiski augstākos līmeņus, un tirgus dalībnieku vidū valdīja vienprātīgs viedoklis par to, ka COVID-19 izplatība aprobežosies galvenokārt ar Ķīnu un dažiem atsevišķiem gadījumiem citviet. Taču, parādoties ziņām no citām valstīm, kas liecināja par globālās pandēmijas riska pieaugumu, finanšu tirgos sākās vēl nepieredzēta panika.

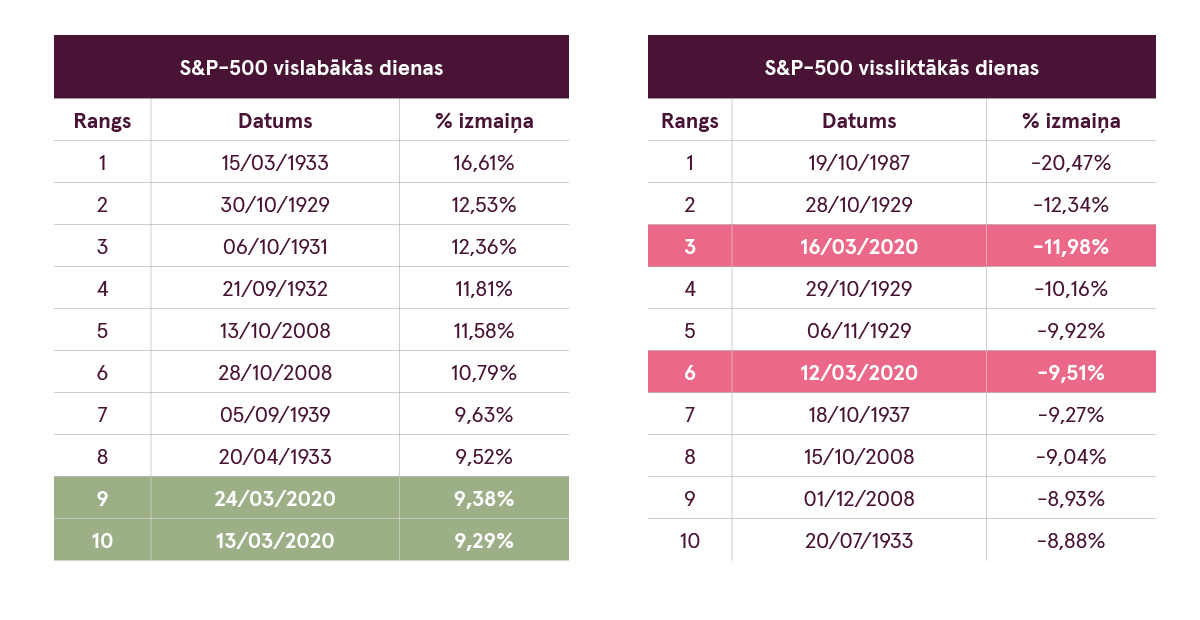

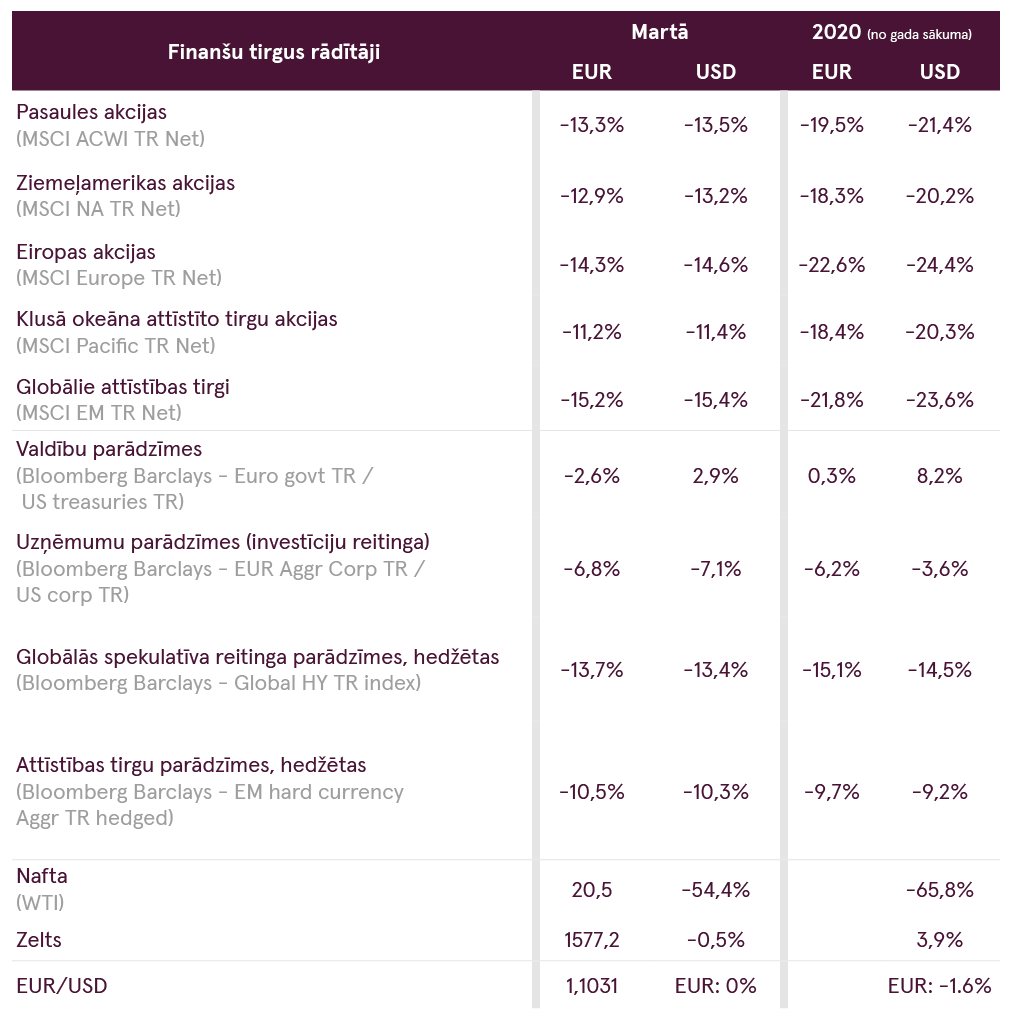

Nekad iepriekš akciju tirgi nebija piedzīvojuši 20% kritumu1 tik īsā laika sprīdī, un tik ievērojams kritums bija reģistrēts vienīgi Volstrītas kraha laikā 1929. gadā un 1987. gada oktobrī. Vēl jo vairāk, pēc šāda sabrukuma tirgus nekad iepriekš nebija atkal pieaudzis par 20% tik īsā laikā (3 dienās). Aplūkojot S&P-500 indeksa statistiku par nozīmīgākajām cenu izmaiņām dienas laikā, redzam, ka martā reģistrēts ne vien trešais un sestais vēsturiski smagākais kritums (attiecīgi par -11,98% un par -9,51%), bet arī devītais un desmitais vēsturiski straujākais pieaugums (attiecīgi par +9,38% un par +9,29%) vienas dienas laikā. Nekad iepriekš nebija novērotas tik krasas cenu svārstības abos virzienos viena mēneša ietvaros.

2020., 2008., 1929. un 1987. gada datu salīdzinājums

Avots: Bloomberg

Augstākie un zemākie S&P-500 indeksa rādītāji pa dienām

Avots: Bloomberg

Lai atbalstītu ekonomiku un palīdzētu stabilizēt finanšu tirgus, centrālajām bankām un valdībām nācās izziņot nepieredzēti plaša mēroga monetāros un fiskālos stimulus. Īstenoto pasākumu saraksts ir patiešām ievērojams, tāpēc minēsim vienīgi svarīgākos no tiem:

- ASV centrālā banka (FRS) divās ārkārtas sanāksmēs pieņēma lēmumus samazināt procentu likmes – vispirms no 1,75% līdz 1,25% un pēc tam līdz 0,25%

- FRS paziņoja par valsts kases vērtspapīru un ar hipotēkām nodrošinātu vērtspapīru iepirkšanu neierobežotā daudzumā, faktiski uzsākot neierobežotu kvantitatīvo mīkstināšanu

- ASV valdība apstiprināja stimulu paketi 2 triljonu USD vērtībā, lai palīdzētu krīzes skartajiem uzņēmumiem un privātpersonām

- Eiropas Centrālā banka (ECB) pieņēma Pandēmijas ārkārtas aktīvu iegādes programmu, piešķirot 750 miljardus EUR valsts parāda vērtspapīru iegādei

- Vācija ir sākusi īstenot fiskālo pasākumu kopumu, kam paredzēti 750 miljardi EUR

Pat 2008.-2009. gada finanšu krīzes laikā piešķirto stimulu apjoms nebija tik liels kā šogad vienā marta mēnesī piešķirtais, tātad šie pasākumi ir patiešām neparasti. Cerams, tie palīdzēs mazināt COVID-19 negatīvo ietekmi uz ekonomiku un paātrināt tās atveseļošanos, kad pandēmija būs beigusies. Tieši tāpēc finanšu tirgi spēja līdz marta beigām zināmā mērā stabilizēties un atgūt daļu zaudējumu.

Ja tuvākajā nākotnē pasaule tik tiešām atgriezīsies ierastajā ritmā, papildu finansējums, kas ieplūdīs ekonomikas un finanšu sistēmā stimulu veidā, sekmēs ekonomikas izaugsmes atjaunošanos un straujāku inflācijas kāpumu. Tādā gadījumā var paredzēt arī aktīvu cenu ievērojamu pieaugumu. Kopš 2009. gada akciju cenas palielinājās katrreiz, kad FRS palielināja savu bilanci un īstenoja kvantitatīvās stimulēšanas programmas. Vai šoreiz būs citādāk?

FRS bilance un S&P-500 ienesīgums

Avots: Bloomberg

Diemžēl šoreiz tiešām var būt citādi. Pat neņemot vērā koronavīrusa ietekmi, mēs jau visa 2019. gada laikā savos pārskatos norādījām, ka pasaules ekonomika tuvojas cikla beigām un darbojas ar gandrīz maksimālu jaudu, kamēr pārāk liela daļa parādu tiek izmantota nelietderīgi. Piemēram, jau pieminētās aviosabiedrības aktīvi veica savu akciju atpirkšanu tirgū, šim nolūkam emitējot jaunus parāda vērtspapīrus, taču tagad tām nav pienācīgu finanšu rezervju, lai izdzīvotu bez valsts atbalsta. Tātad nav nekādas garantijas, ka pat pēc koronavīrusa krīzes noregulēšanas valstis spēs pietiekami ātri sasniegt agrākajam līmenim atbilstošu izaugsmi.

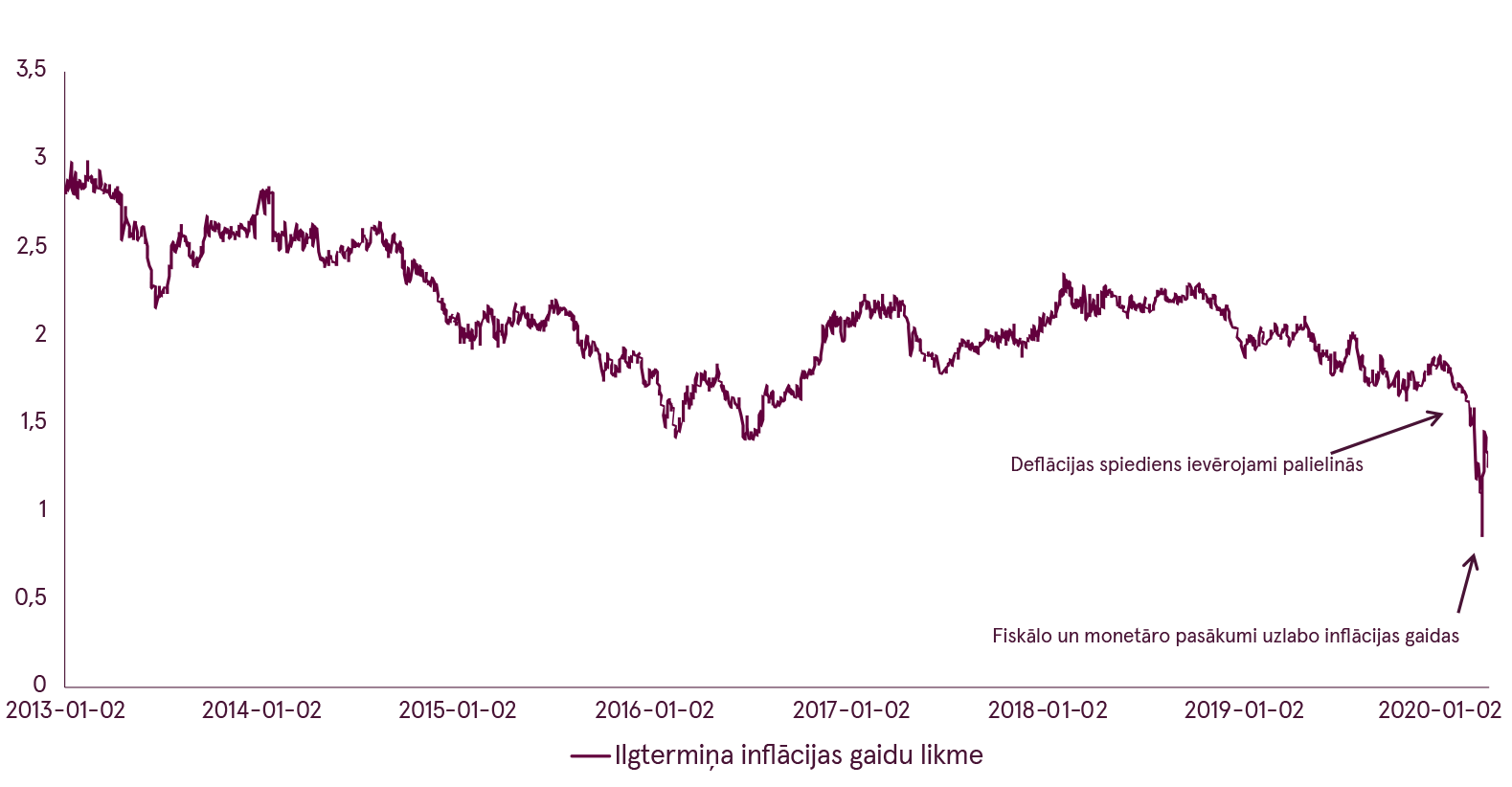

Turklāt nav skaidrības par to, cik ilgā laikā atrisināsies situācija ar koronavīrusu. Pat ja dzīve vīrusa skartajās valstīs pēc dažiem mēnešiem atgriezīsies ierastajā ritmā, neviens nespēj garantēt to, ka, teiksim, rudenī nesekos otrais vīrusa izplatības vilnis, kā tas notika spāņu gripas epidēmijas laikā 1918. gadā. Tā kā nākotne ir tik neparedzama, uzņēmumi un iedzīvotāji var atturēties no tēriņiem, jaunu parādsaistību uzņemšanās un patēriņa palielināšanas arī pēc krīzes beigām. Uzņēmumi turpinās iegrožot izmaksas, samazinot darbaspēku un atsakoties no jauniem ieguldījumiem. Īstenojoties šādam scenārijam, deflācijas spiediens pieaugtu, recesija būtu ilgāka un finanšu aktīvu cenas turpinātu kristies.

Inflācijas gaidas

Avots: Bloomberg

Tieši tāpēc valdības un centrālās bankas tik steidzami apstiprināja tik milzīgas stimulu paketes. Mēs ceram, ka ar šiem pasākumiem pietiks, lai novērstu ilgu recesiju. Šādos laikos, kad valda liela neskaidrība un ir paaugstināts cenu svārstīgums, ir jācenšas izslēgt emocijas no lēmumu pieņemšanas un jāpieturas pie ilgtermiņa stratēģijas. Ja jūsu mērķi un finanšu asptākļi nav būtiski mainījušies, tirgus kustības nav labs iemesls, lai mainītu savu stratēģiju. Mēģināt noķert tirgus kustības augšup un lejup visbiežāk neizdodas un neatmaksājas. Bet, piemēram, izmantojot regulāras iemaksas ieguldījumu papildināšanai ir labs veids kā gūt labumu no zemākām cenām tirgū.

1Vispārpieņemts slieksnis, kas liecina par "lāču" tirgus iestāšanos.

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.