Мы на грани безрассудного изобилия?

- Ожидания по процентным ставкам на первом плане

- Финансовая отчетность снова в центре внимания

- Перебои с судоходством в Красном море

В этом оживленном месяце, отмеченном деятельностью центральных банков, экономическими новостями и публикацией финансовых данных компаний, инвесторы готовятся к динамичному периоду. По мере того, как сезон отчетности набирает обороты, особое внимание уделяется определению того, какие компании преуспевают в текущих условиях, а какие борются за поддержание роста оборота и маржи. В частности, ключевым фактором является энтузиазм в отношении искусственного интеллекта. Резкий рост спроса на высокотехнологичные чипы, необходимые для приложений искусственного интеллекта, усиливает данный оптимизм. Одновременно с этим сохраняется устойчивое убеждение о «мягкой посадке», что позволило рынкам достичь исторических максимумов и одновременно умерило ожидания снижения ставок Федеральной резервной системы.

В результате индекс акций развитых рынков MSCI World вырос на 2,91 %, а индекс акций развивающихся рынков MSCI Emerging Markets упал на 3,03 %. За тот же период доходность облигаций немного выросла: доходность 10-летних казначейских облигаций США поднялась до 4 % (по сравнению с 3,87 % месяц назад), а доходность 10-летних облигаций Германии - до 2,17 %, по сравнению с 2,02 % месяц назад.

Центральные банки на перепутье

Европейский центральный банк сохранил процентные ставки на уровне 4 %, вновь заявив, что намерен бороться с инфляцией, хотя и готовится снизить стоимость кредитования. На пресс-конференции после принятия решения президент ЕЦБ Кристин Лагард подчеркнула, что, по общему мнению лиц, принимающих решения, пока рано рассматривать вопрос о снижении ставок. Она подчеркнула, что будущие решения будут зависеть от поступающих данных. ЕЦБ может дождаться данных, которые будут свидетельствовать о замедлении темпов роста, затем пересмотреть ситуацию в марте и убедиться в этом, прежде чем принимать решение о снижении ставки в июне.

Федеральная резервная система США завершила январское заседание, приняв решение оставить ставку без изменений, как и ожидало большинство инвесторов, поэтому внимание переключилось на тон ФРС и ее перспективы в отношении будущих политических действий. Несмотря на то, что члены FOMC проголосовали за сохранение базовой ставки в целевом диапазоне 5,25–5,5 % уже четвертое заседание подряд, председатель Пауэлл внес существенные изменения в свое заявление. Несмотря на то, что рынок отметил снижение инфляции, которое может привести к снижению процентных ставок в этом году, участники рынка неблагоприятно отреагировали на высказывания председателя ФРС Пауэлла, что свидетельствует о скептическом отношении к вероятности снижения ставки в марте. Заявление оказалось более жестким, чем ожидалось, и ФРС решительно воспротивилась оптимистичному прогнозу рынка. Таким образом, согласно текущим прогнозам, снижение ставок начнется в мае 2024 года.

Технологический сектор остается в числе лидеров

Технологии оказали большое влияние на рынок в прошлом году, поскольку крупные технологические компании продолжали получать значительные доходы. Это привело к тому, что секторы, связанные с технологиями, показали значительно лучшие результаты, чем другие. Несмотря на опасения по поводу дороговизны акций этих секторов, их успех основан на прочных фундаментальных показателях. Ожидается, что в четвертом квартале секторы, связанные с технологиями, будут демонстрировать высокие доходы. В то время как остальные, более «традиционные» компании, вероятно, будут демонстрировать незначительный рост как доходов, так и прибыли, ожидается, что сектор технологий и сектор коммуникационных услуг значительно опередят более широкий рынок.

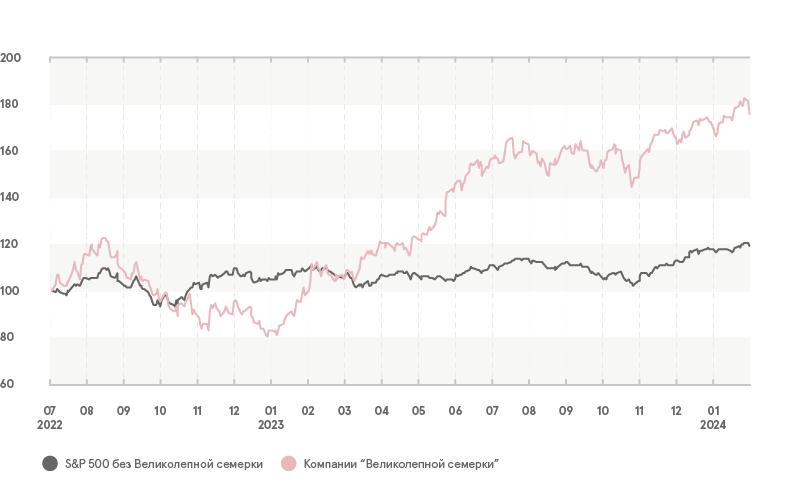

Согласно прогнозам, шесть из семи компаний «Великолепной семерки» — NVIDIA, Amazon, Meta Platforms, Alphabet, Microsoft и Apple — внесут основной вклад в положительную годовую прибыль S&P 500 за 4 квартал 2023 года. В совокупности эти шесть компаний, как ожидается, продемонстрируют рост прибыли на 53,7 % в годовом исчислении в четвертом квартале. Если исключить эти шесть компаний, то смешанный показатель (объединяющий фактические и расчетные результаты) доходов оставшихся 494 компаний в S&P 500 покажет снижение на -10,5 % в 4 квартале 2023 года. Примечательно, что единственной компанией из «Великолепной семерки», не внесшей положительного вклада в рост прибыли S&P 500 в 4 квартале 2023 года, является Tesla.

«Великолепная семерка»1 компаний против индекса S&P 493

1 Семь акций - Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia и Tesla.

Перебои с судоходством в Красном море

Нападения на суда в Красном море создают проблемы в мировой торговле. Политическая нестабильность в Красном море вынуждает международные судоходные компании использовать более дорогие маршруты. Это, в свою очередь, оказывает повышенное давление на компании, заставляя их пересматривать свои цепочки поставок. Перебои с перевозками в Красном море могут повлиять на цены на продукцию, хотя и не в такой степени, как во время пандемии. Заинтересованные стороны пытаются адаптироваться, хотя многие компании сообщают, что пока не ощущают последствий. Компании Tesla и Volvo Cars ранее объявили о приостановке некоторых видов производства в Европе из-за нехватки комплектующих деталей, вызванной перенаправлением многочисленных судов в районе южной части Африки. Компания BMW, напротив, заверила, что поставки на ее завод не прекращаются, заявив: «Для нас горит зеленый свет», а норвежский гигант по производству удобрений Yara отметил, что транзитные проблемы в Красном море оказали на него лишь незначительное влияние.

Обзор рынка

Финансовые рынки начали год позитивно, ожидая снижения процентных ставок в ближайшие месяцы. В целом мы по-прежнему считаем экономический рост, инфляцию и центральные банки ключевыми факторами, определяющими развитие финансовых рынков в обозримом будущем. Тем не менее, можно ожидать некоторой волатильности и консолидации, учитывая, что большая часть позитивных новостей экономики, возможно, уже учтена в рыночных оценках.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.