Непредсказуемость на рынках обязывает сохранять осторожность

Атис Круминьш, CFA

Руководитель Управления Инвестициями

- Акции росли в первой половине сентября до заседаний Центробанков

- Запланированные торговые переговоры, крайний срок Brexit и начало очередного сезона отчетностей – все данные факторы указывают на повышенную волатильность в октябре

- Неопределенность заставляет быть осторожными, в связи с чем мировые финансовые рынки могут испытывать значительную волатильность, пока не будет прогресса в разрешении текущей нестабильности

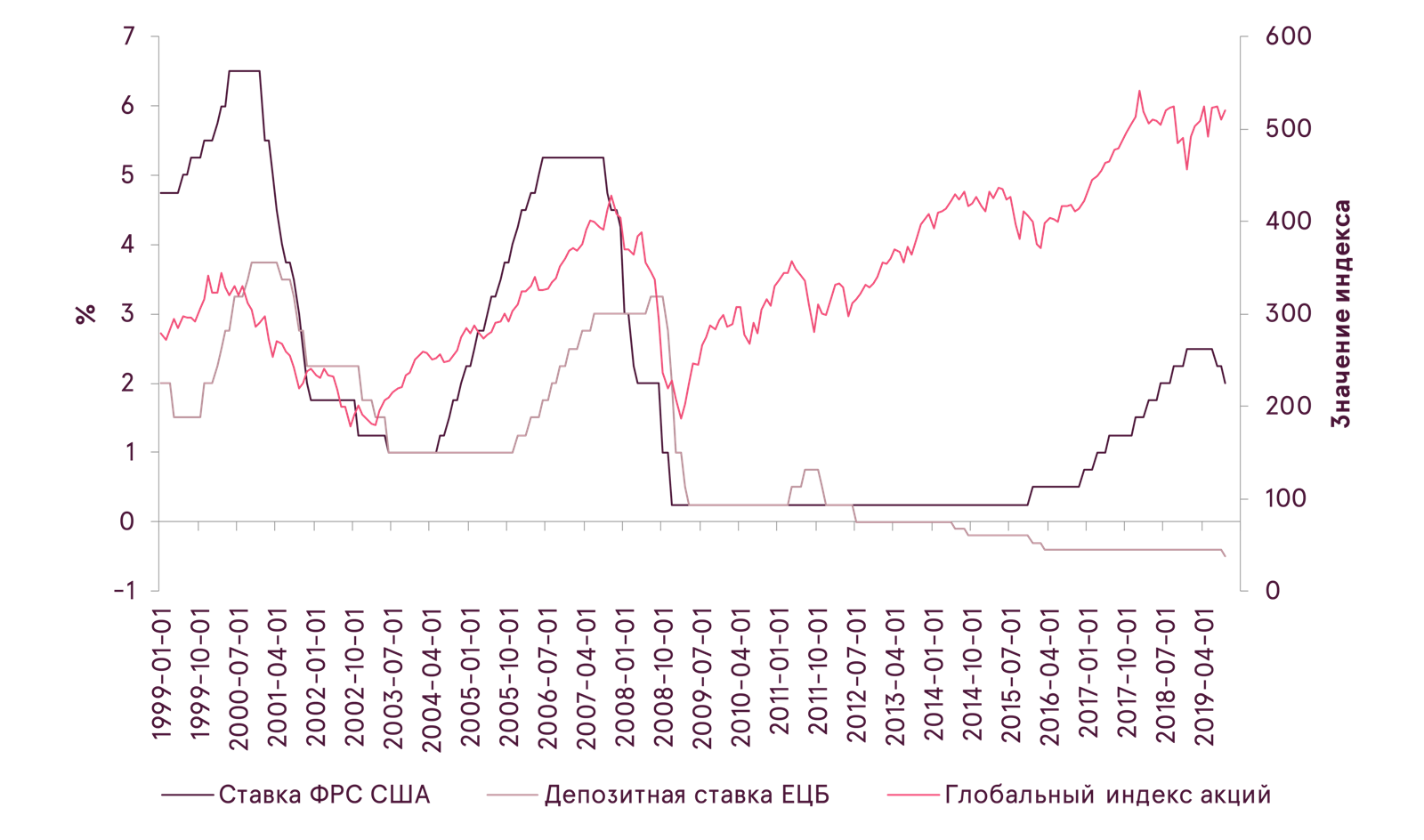

Ожидание роста монетарного стимулирования со стороны центральных банков помогало мировым акциям расти в цене в первой половине сентября, позволив практически полностью отыграть падение, которое произошло в начале августа. Но после заседаний ЕЦБ и, особенно, ФРС США в середине месяца динамика на рынках снова развернулась в сторону снижения.

В целом, действия центральных банков оказались в рамках ожиданий. ЕЦБ снизил депозитную ставку с -0.4% до рекордного уровня в -0.5%, а также объявил новый раунд количественного смягчения в размере 20 млрд. евро, начиная с ноября. ФРС США опять снизил процентную ставку на 0.25% до уровня в 2%, а председатель Пауэлл намекнул, что в случае необходимости центральный банк снова будет готов наращивать баланс и покупать финансовые активы. С учетом того, что рынки к моменту заседаний уже отросли примерно на 7% с низов, достигнутых в августе, а других однозначно позитивных новостей больше не было, инвесторы в конце сентября постепенно начали фиксировать прибыли. Тенденция продаж продолжилась и в самом начале октября.

Основные процентные ставки и результат глобального индекса акций

Источник: Bloomberg

Глобальный индекс акций (MSCI ACWI) в долларах США

Источник: Bloomberg

На данный момент достаточно тяжело предсказать, какие тенденции будут преобладать на рынке в октябре, и до конца года. Есть сразу несколько по-прежнему неразрешенных факторов, которые могут привести как к серьезному ускорению вверх, так и к значительной коррекции. Что же это за факторы?

Первым и наиболее важным катализатором движения финансовых активов в этом месяце являются переговоры между США и Китаем. Обе страны договорились провести встречу в Вашингтоне 10-11 октября, за несколько дней до увеличения тарифов с 25% до 30% на $250 млрд. китайских товаров, импортируемых в США. Сейчас невозможно предсказать, смогут ли страны достигнуть компромисса во время встречи, но если США и Китай в итоге действительно нацелены на урегулирование конфликта (хотя бы временно), будет благоприятно сделать это именно в текущем месяце без очередной отсрочки.

Основная причина в том, что торговый конфликт создает серьезные препятствия для потенциального восстановления мировой экономики. Тарифы имеют тенденцию увеличивать цены на импортируемые товары, тем самым снижая потребительский спрос, а компании, занятые международной торговлей, в условиях обстановки протекционизма не способны надлежащим образом наращивать инвестиции и осуществлять экспансию производства. И если мировое замедление экономики, под влиянием торговой войны, в конце концов приведет к полномасштабной глобальной рецессии, то, как США, так и Китай в итоге могут потерять значительно больше того, что они могут потенциально выиграть с помощью тарифов. Время идет, и даже небольшой компромисс между странами окажется достаточно конструктивным, но если соглашение снова не будет достигнуто, просадка на рынке акций может оказаться сильней чем в мае и в начале августа.

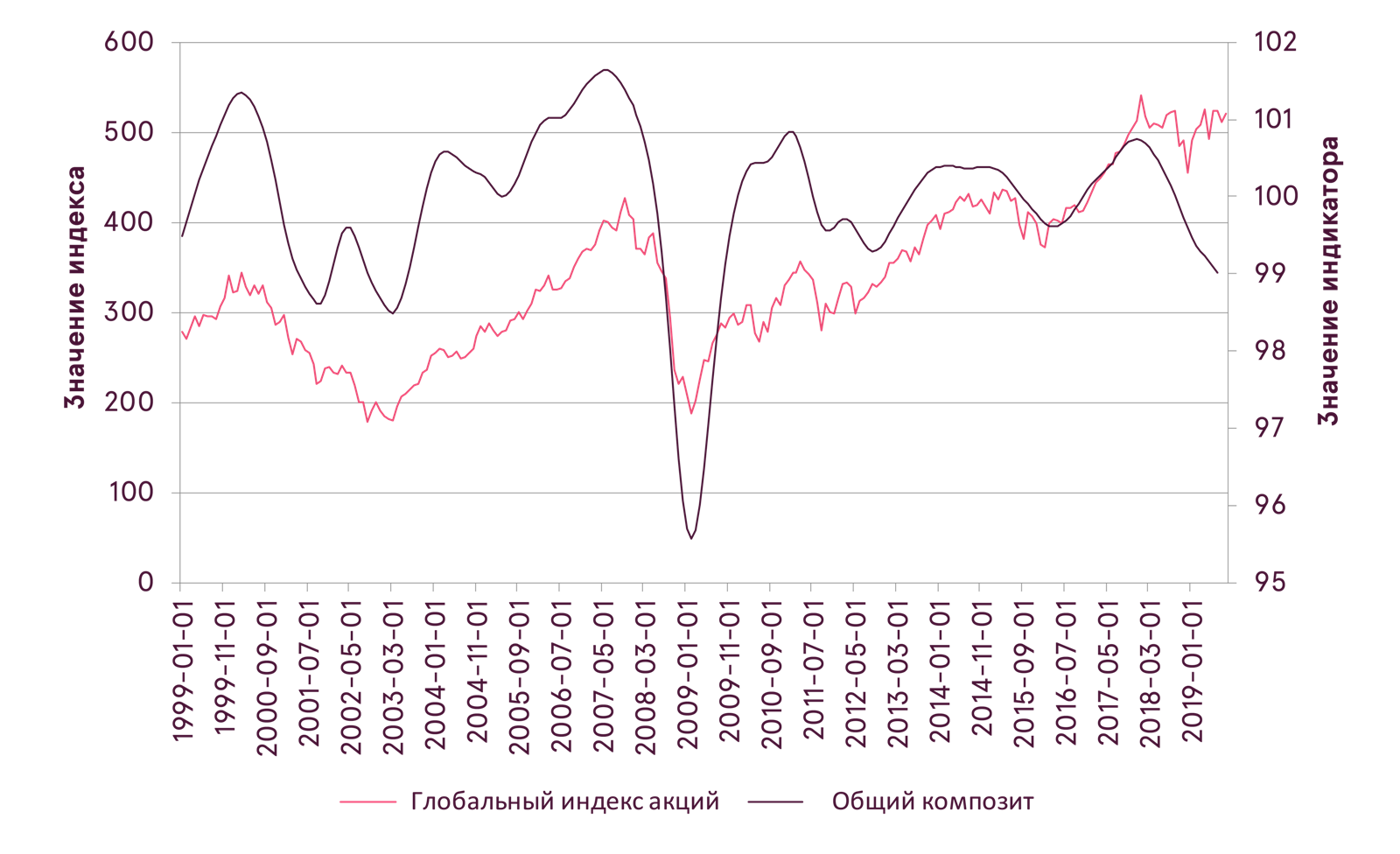

Общий композит ведущих экономических индикаторов стран ОЭСР

Источник: Bloomberg

Другой причиной для беспокойства в этом месяце снова станет Брекзит, ведь именно 31 октября Великобритания должна покинуть Европепейский Союз. Если срок не будет продлен, а страны так и не смогут договориться о более умеренном соглашении по выходу из союза, за одну ночь Великобритания потеряет все льготы и выгоды единого рынка ЕС. Это будет также означать, что на товары, импортируемые в Европу, будут сразу же введены дополнительные налоги и тарифы. И хотя точный масштаб последствий предсказать достаточно трудно, в случае отсутствия сделки или очередного переноса срока по Брекзит,на экономику и финансовые рынки стран ЕС и Великобритании будет оказан негативный эффект. Следует ожидать и обратного эффекта, если в том или ином виде сделка будет в итоге достигнута.

Дополнительно, в октябре большинство компаний опубликуют отчетности за третий квартал 2019 года. Предыдущие результаты оказались достаточно устойчивыми по отношению к уязвимой экономике, и будет очень важно, чтобы такая сравнительная стабильность сохранилась. Иначе к инвесторам может прийти осознание, что будущие прибыли компаний сократятся, и тем самым текущая справедливая стоимость компаний должна быть понижена – таким образом может начаться распродажа.

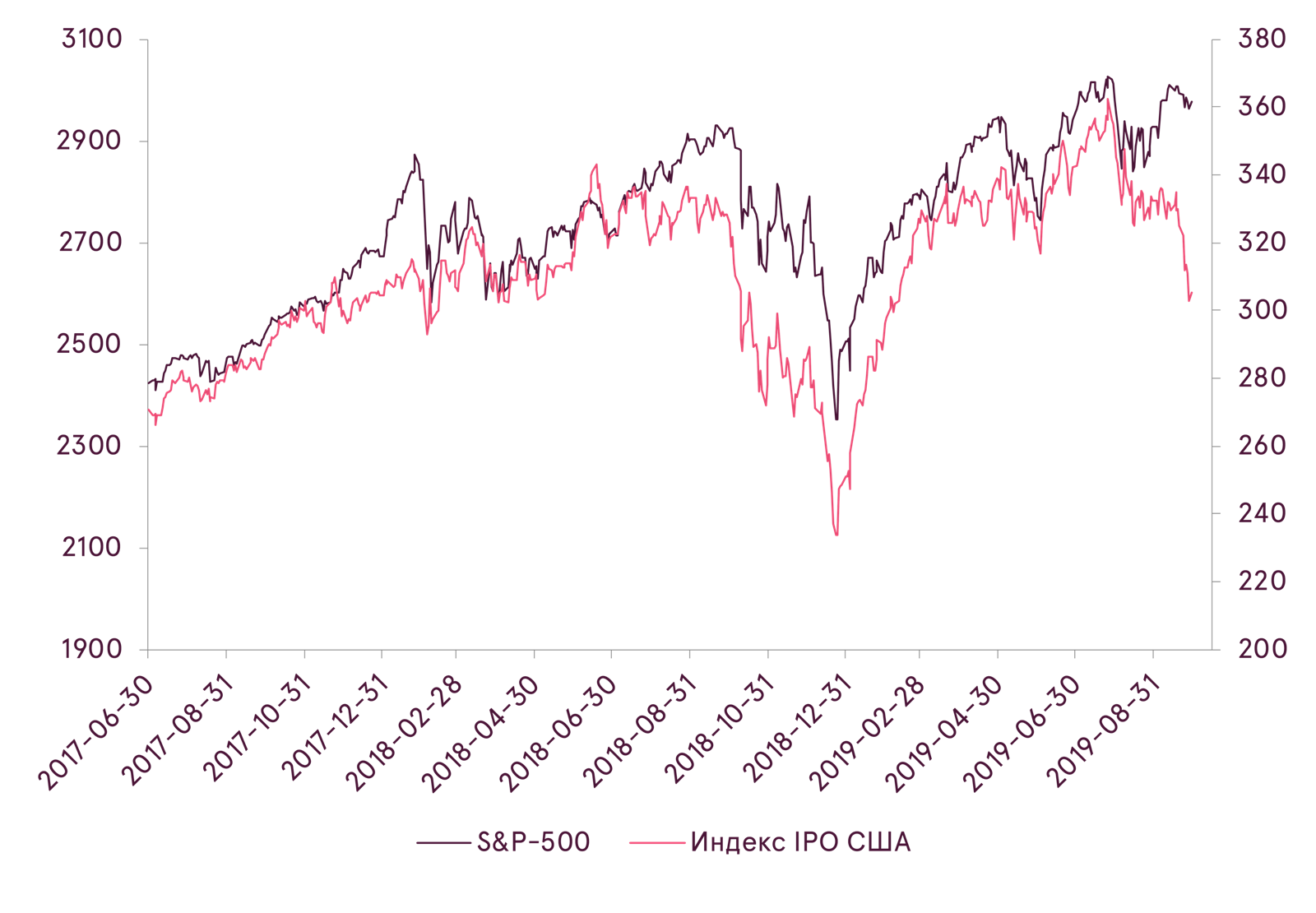

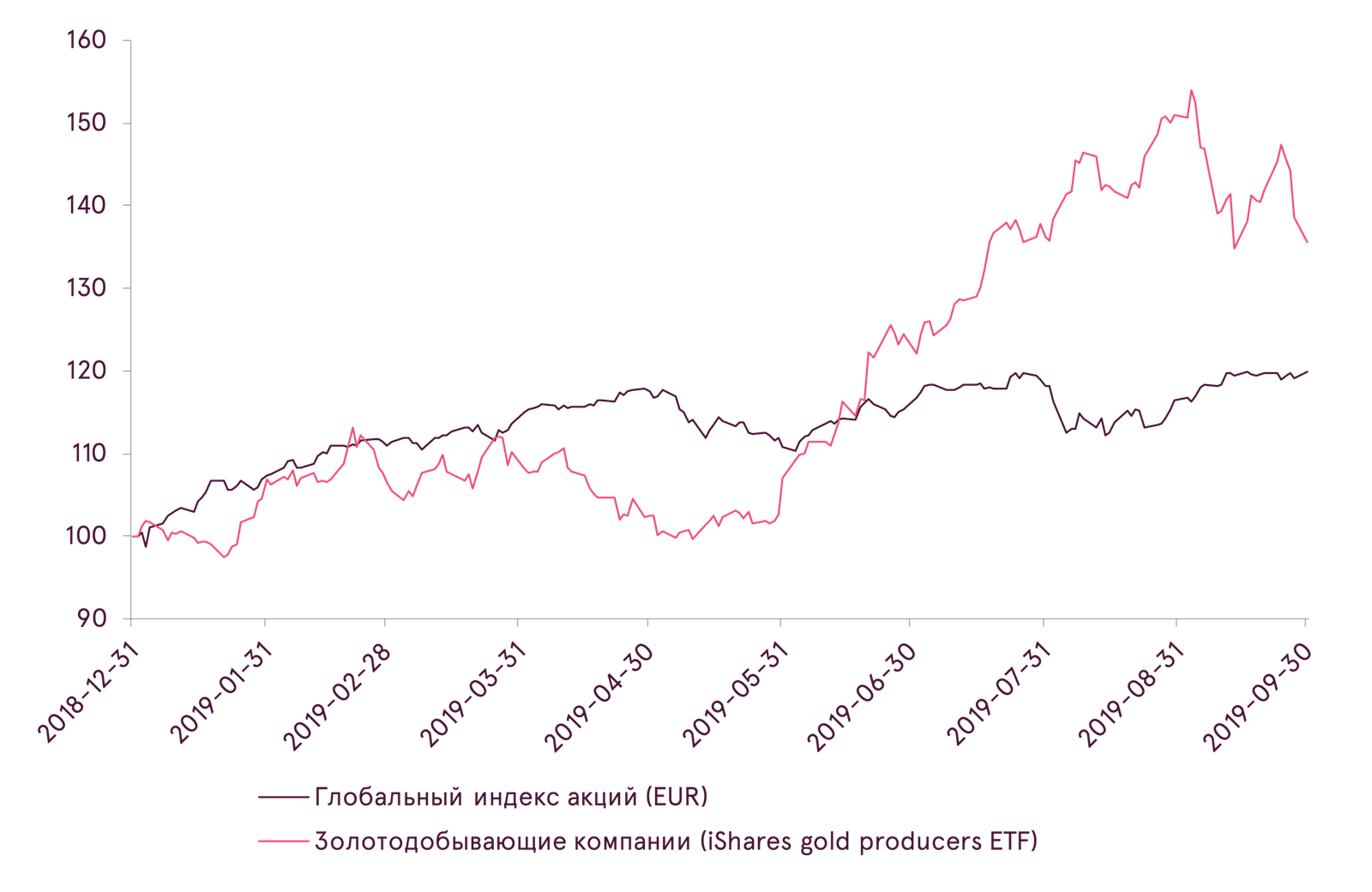

Если говорить об оценке компаний, следует упомянуть еще одну тему. Неудавшееся первичное размещение стартапа WeWork. Еще в январе компания была оценена в $47 млрд. после инвестиций полученных от SoftBank, но после публикации финансовых показателей, приуроченных к выпуску акций, оказалось, что реально компания должна стоить только около $10 млрд. Это вызвало серьезный вопрос – а правильно ли инвесторы оценивают стоимость и других технологических стартапов недавно разместившихся на бирже, а также быстрорастущих компаний, лидеров рынка, которые тем не менее по-прежнему неспособны генерировать прибыль. В итоге, в сентябре мы наблюдали заметное расхождение между индексом S&P-500 и индексом акций компаний, которые только недавно вышли на биржу, и это также вызывает опасения о нездоровой конъюнктуре рынка.

Результат индекса первичных размещений (IPO) США и S&P-500

Источник: Bloomberg

Однако в контексте текущих низких процентных ставок есть смысл рассмотреть относительную оценку акций в сравнении с облигациями. Один из способов сравнить эти два класса активов – сопоставить дивидендную доходность акций с доходностью облигаций, так как это регулярный доход, который получают инвесторы в эти активы при неизменных ценах. Хотя исторически обычно дивидендная доходность ниже доходности долгосрочных государственных облигаций, в данный момент дивидендная доходность акций основных регионов, за исключением развивающихся рынков, превышает доходность 10-летних облигаций. С этой точки зрения акции выглядят привлекательнее облигаций. Однако, инвесторы должны помнить, что в случае продолжения замедления экономического роста, существует риск снижения прибылей компаний и соответственно уменьшения выплачиваемых дивидендов.

Дивидендная доходность в сравнении с доходностью 10-летних государственных облигаций

| Регион | Дивидендная доходность (%) | Доходность 10-летних государственных облигаций (%) |

|---|---|---|

| Глобально | 3,21 | 1,34 |

| Япония | 2,48 | -0,21 |

| Развивающиеся рынки | 3,23 | 4,02 |

| Европа | 3,82 | -0,26 |

| США | 1,95 | 1,68 |

Источник: Bloomberg

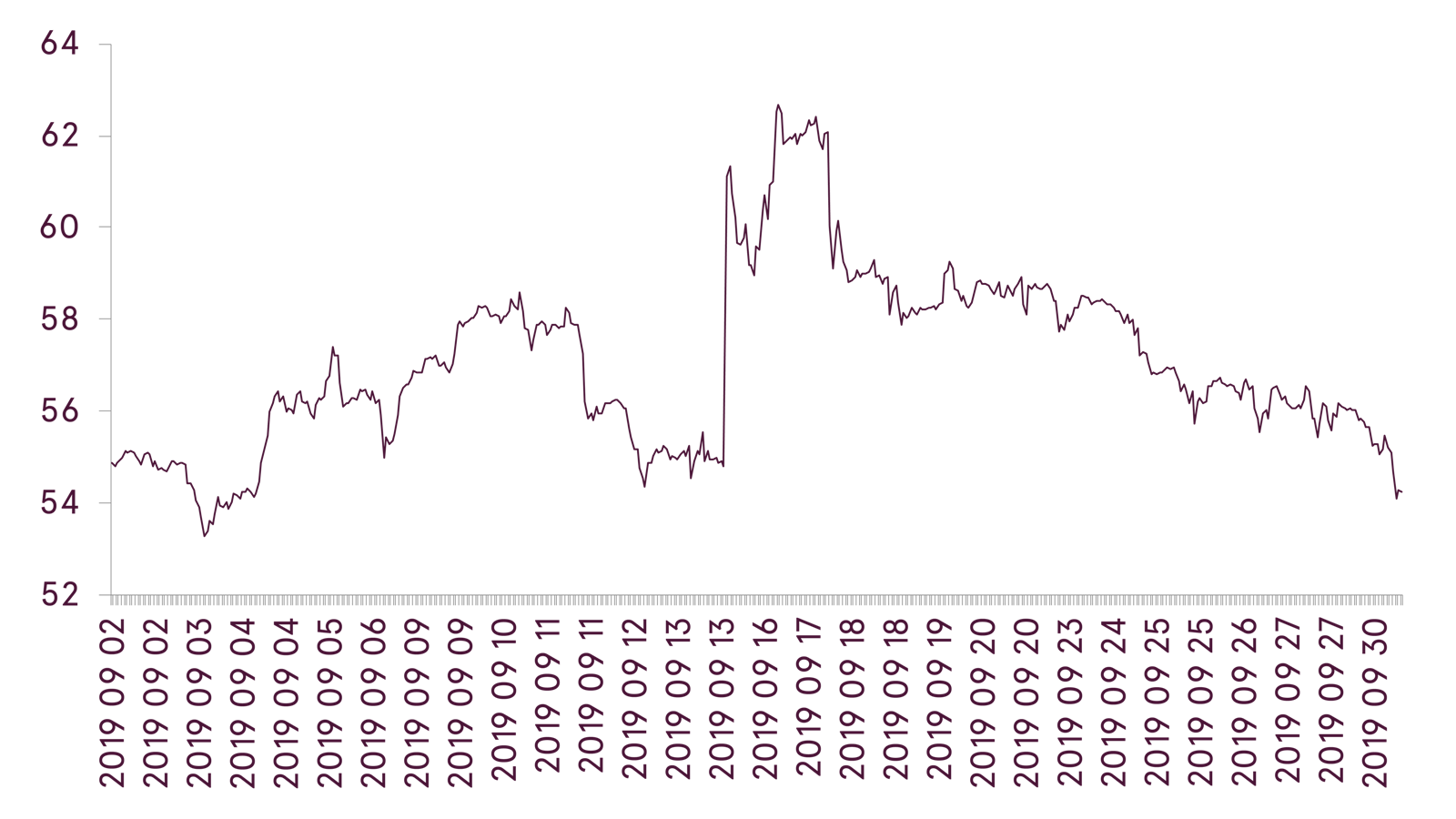

Среди других новостей, стоит отметить временный ценовой шок на нефтяном рынке. После атак дронов на нефтяные месторождения главной саудовской национальной компании Saudi Aramco, цена на нефть взлетела на 15% за один день. В организации атак подозревается Иран, что делает угрозу военного конфликта между двумя крупнейшими арабскими державами в регионе достаточно реалистичной. Но к счастью, Саудовская Аравия попыталась не обострять конфликт, что в итоге даже привело к падению цен на нефть по итогам сентября. Это обнадеживает, высокие цены на нефть это последнее, что сейчас необходимо миру в условиях повышенного риска мировой рецессии.

График стоимости сырой нефти (WTI) в сентябре

Источник: Bloomberg

Подводя итоги, на конец сентября последним действием более 80% Центробанков мира было снижение процентной ставки. Как результат мы имеем мягкую стимулирующую мировую кредитно-денежную политику, которая исторически оказывала поддержку экономике и финансовым рынкам. Тем не менее, серьёзные политические и геополитические неопределенности не уменьшились. Эта нестабильность затрудняет долгосрочное планирование, что в свою очередь замедляет рост предприятий и делает инвесторов более осторожными, уменьшая желание инвестировать. Следовательно, до тех пор, пока не будет наблюдаться прогресса в разрешении данных неопределенностей, мировые финансовые рынки могут испытывать значительную волатильность.

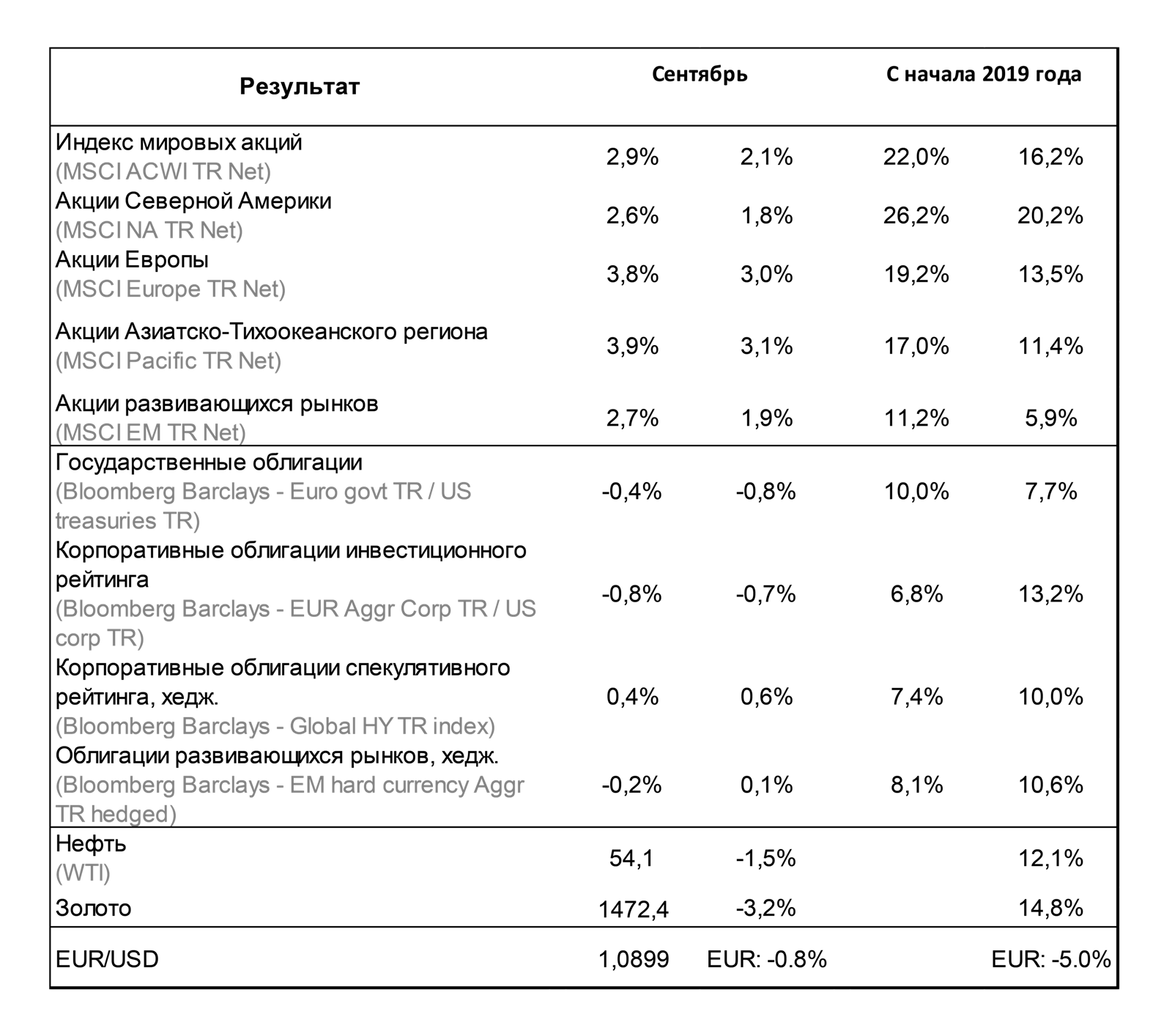

Результат отдельных активов с начала года в EUR

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.