Neskaidrība tirgū mudina saglabāt piesardzību

Atis Krūmiņš, CFA

Ieguldījumu pārvaldes daļas vadītājs

- Akciju tirgi septembrī kāpa pirms centrālo banku sanāksmēm

- Ieplānotās ASV-Ķīnas tirdzniecības sarunas, “Brexit” termiņa tuvošanās un ceturkšņa uzņēmumu rezultātu sezonas sākums – viss norāda uz potenciāli svārstīgu mēnesi tirgos

- Neprognozējamība liek kļūt piesardzīgiem, tādēļ, līdz tiks panākta lielāka skaidrība, finanšu tirgi var piedzīvot paaugstinātu svārstīgumu.

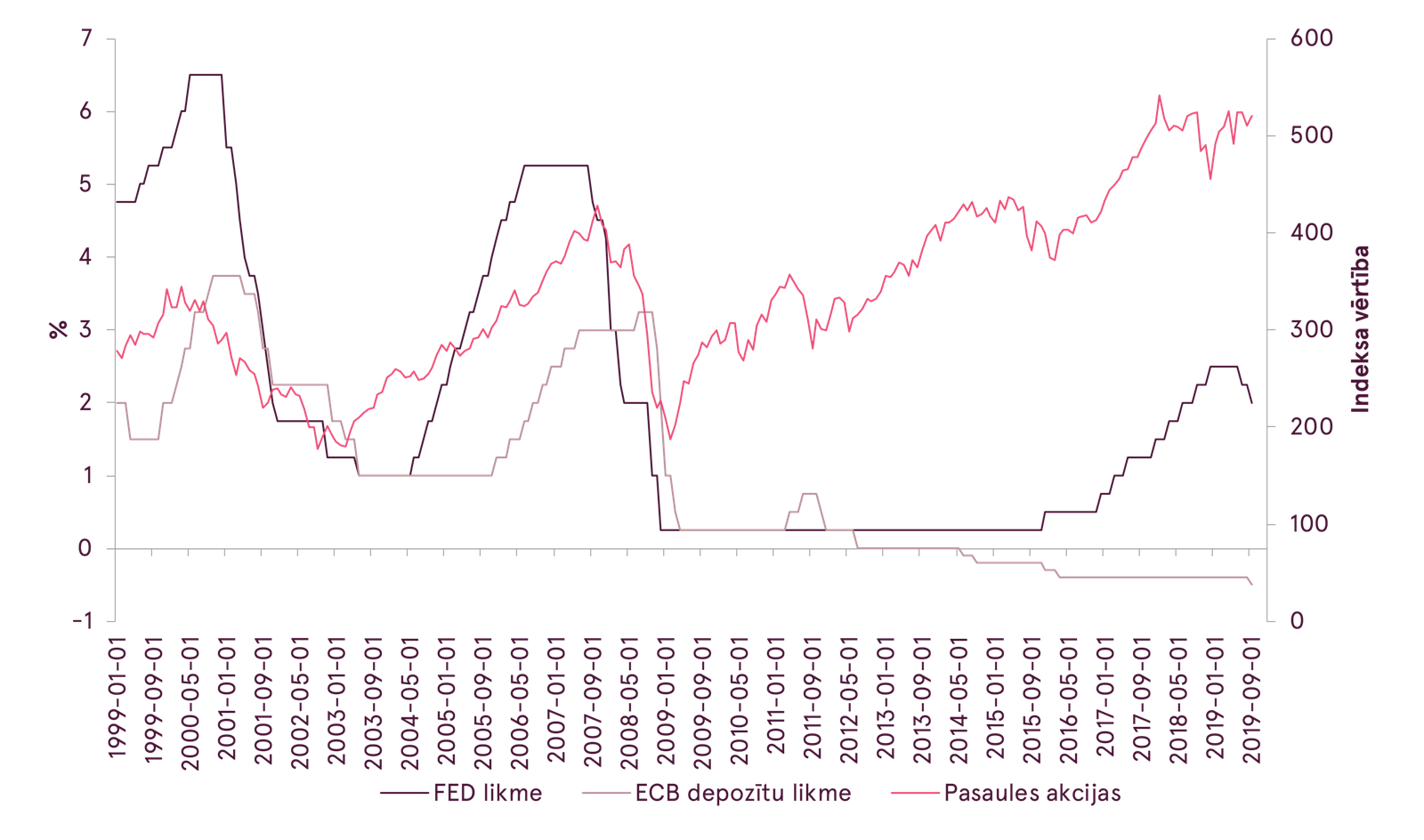

Jaunu monetāro stimulu gaidu vadīti, akciju tirgi droši kāpa septembra pirmajā daļā, praktiski pilnībā atgūstot augusta sākumā piedzīvoto kritumu. Tomēr, pēc ECB un - vēl vairāk - pēc FRS sanāksmēm tendence atkal pagriezās negatīva.

Kopumā centrālās bankas tirgiem sniedza gaidīto. ECB samazināja depozītu likmes no -0.4% uz rekordzemiem -0.5% un arī atklāja jaunu kvantitatīvās stimulēšanas programmu - no novembra ar apjomu 20 miljardi EUR mēnesī. FRS samazināja procentu likmi par 0.25% līdz 2%, un priekšsēdētājs Pauels deva mājienus par gatavību palielināt centrālās bankas bilanci un atjaunot aktīvu iepirkšanas programmu. Ņemot vērā, ka uz septembra vidu akciju tirgi jau bija uzkāpuši par 7% no augusta zemākajiem punktiem un pie apvāršņa nebija manāmas jaunas labas ziņas, septembra beigu un oktobra sākuma periods ir izvērties par nelielu korekciju akciju tirgos.

Nozīmīgākās procentu likmes un pasaules akciju tirgu sniegums

Avots: Bloomberg

Visu pasaules valstu akciju indekss (USD)

Avots: Bloomberg

Ir vairāki būtiski notikumi, kurus gaidām oktobrī, kas var ietekmēt iespējamos tirgus scenārijus laika periodā līdz šī gada beigām. Mūsu skatījumā, akciju tirgu iespējamās reakcijas diapazons gaidāms no cenu rallija līdz sāpīgai korekcijai. Aplūkosim, kas ir šie tuvākie notikumi.

Pirmkārt, un iespējams svarīgākais notikums, kas šomēnes ietekmēs tirgus, ir tirdzniecības sarunas starp ASV un Ķīnu. Abas valstis vienojušās sēsties pie galda 10.-11. oktobrī Vašingtonā, dažas dienas pirms stājas spēkā jau paziņotā ASV tarifu pacelšana no 25% uz 30% Ķīnas precēm - 250 miljardu USD apjomā. Ir neiespējami paredzēt, kā ieilgušais konflikts atrisināsies, taču, ja abas valstis tiešām vēlas panākt vienošanos, vismaz pagaidu, būtu vēlams to sasniegt jau šomēnes bez kārtējās atlikšanas.

Būtiskākais ir tas, ka šis tirdzniecības konflikts ir pasaules ekonomiskās izaugsmes atlabšanu būtiski bremzējošs faktors. Tarifiem ir tendence palielināt cenas un samazināt pieprasījumu pēc precēm, tikmēr uzņēmumi, kas iesaistīti starptautiskā tirdzniecībā, nevar veikt investīcijas un plānot turpmāko izaugsmi vidē, ko aizēno protekcionisms. Ja izaugsmes palēnināšanās tirdzniecības karu ietekmē novedīs līdz pilnvērtīgai recesijai, abas valstis – ASV un Ķīna, visticamāk, zaudēs daudz vairāk, nekā varētu cerēt iegūt no tarifiem. Būtu vēlams vismaz kāds konstruktīvs kompromiss, bet, ja nekāda vienošanās atkal netiek panākta, akciju tirgos varam gaidīt arī lielāku kritumu nekā maijā vai augusta pirmajā pusē.

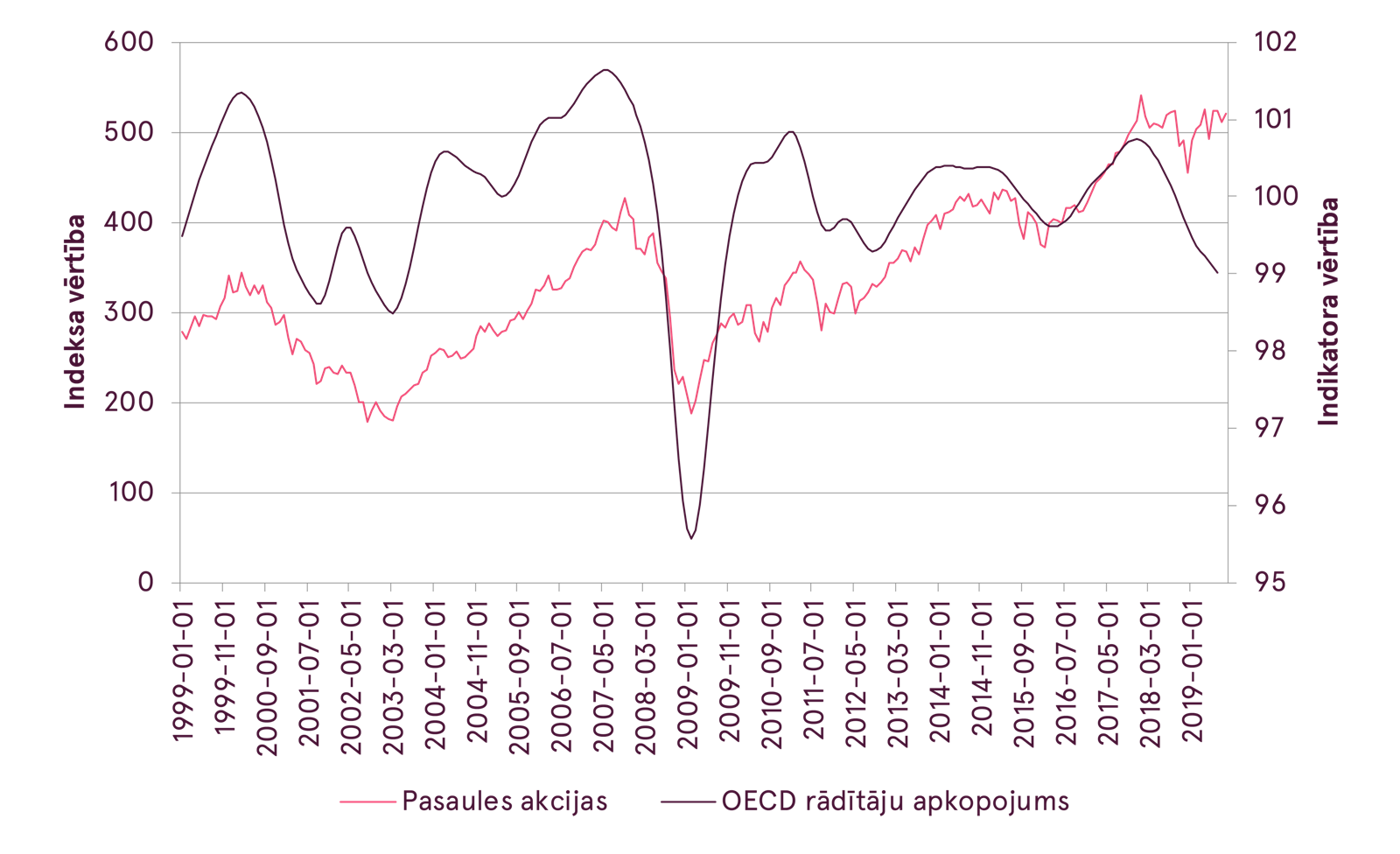

OECD Kopējais vadošo ekonomisko rādītāju (LEI) apkopojums

Avots: Bloomberg

Nākamais notikums, kas atkal pieņemas nozīmībā šomēnes, ir Brexit. Konkrēti 31. oktobris ir diena, kad Lielbritānijai jāizstājas no Eiropas Savienības. Ja šis datums netiks pārbīdīts tālāk un puses līdz tam nebūs panākušas kādu draudzīgāku šķiršanās vienošanos, tad vienas nakts laikā Lielbritānija tiks izmesta no vienotā Eiropas Savienības tirgus un zaudēs visus labumus, kas saistīti ar būšanu daļai no Eiropas Savienības valstu saimes. Tas nozīmētu arī papildus nodokļus un tarifus precēm, kas ES tiek ievestas no Lielbritānijas, un citas negatīvas sekas. Atkal ir grūti raksturot sekas izmērāmos lielumos, bet, ja izstāšanās būs bez vienošanās vai pagarinājuma, sagaidāmas negatīvas sekas gan ES, gan Lielbritānijas ekonomikās, kas parasti atspoguļojas arī finanšu tirgos. Ja ir vismaz kāda vienošanās un lielāka skaidrība par turpmāko, tad varam gaidīt pretējo.

Papildus šiem notikumiem oktobrī liela daļa uzņēmumu publiskos savus trešā ceturkšņa rezultātus. Iepriekšējā ceturkšņa rezultāti izrādījās gana noturīgi pret vājināšanos vispārējā ekonomikā. Mūsuprāt, ir maz ticams, ka uzņēmumu rezultāti necietīs no kopējā fona pasliktināšanās. Ja tā notiks, tirgus dalībnieki var nonākt pie secinājumiem, ka rezultātu prognozes ir pārāk optimistiskas, pārdošanas un peļņas rādītājiem būtu jāpavājinās kopā ar vispārējo ekonomiku, kas nozīmē, ka akcijām būtu jākļūst lētākām. Sekotu korekcija akciju tirgos.

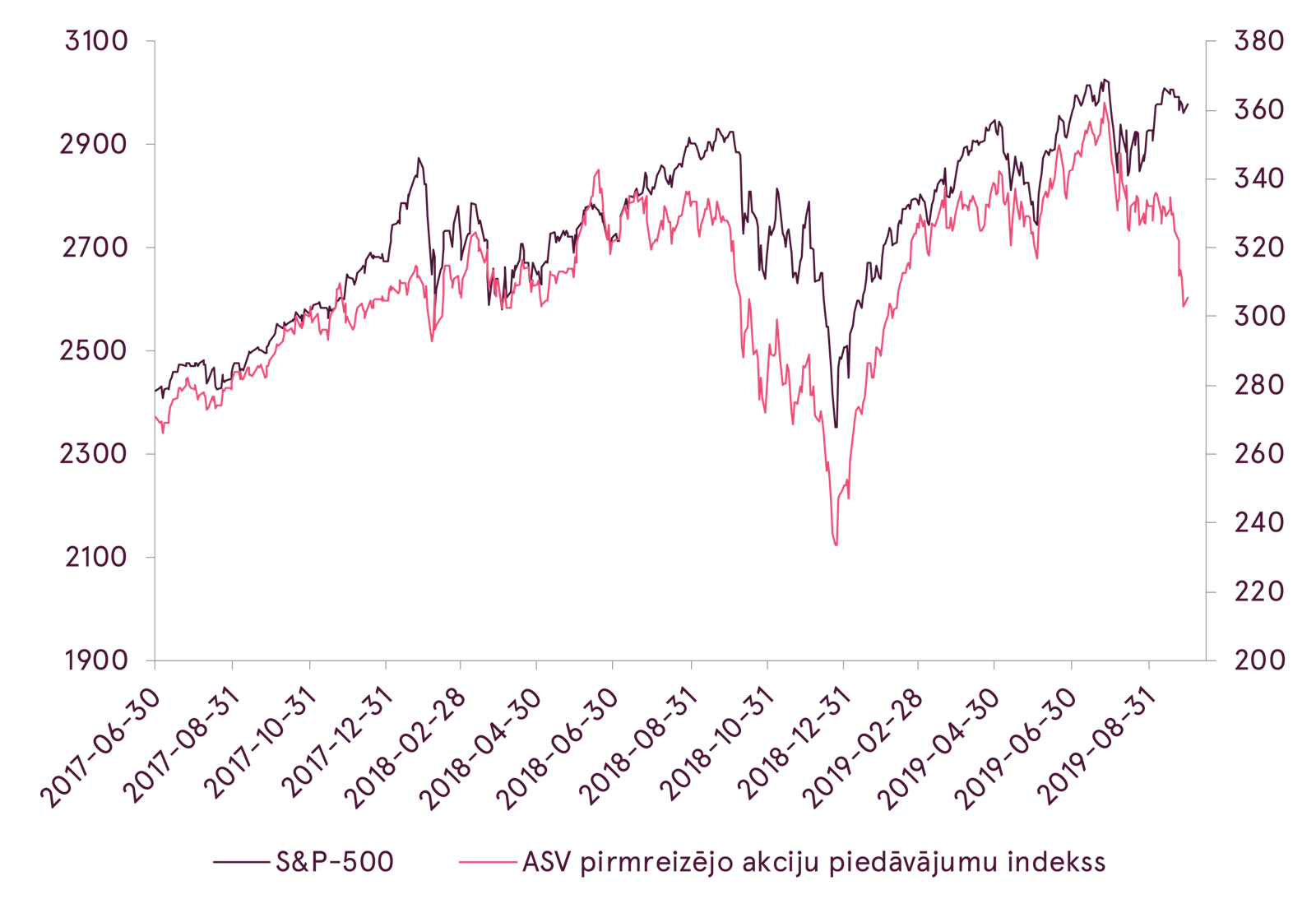

Par akciju novērtējumiem, kas ir vēl viena pieminēšanas vērta tēma - WeWork pirmreizējais publiskais akciju piedāvājums piedzīvoja izgāšanos – jaunuzņēmums, kurš pēc SoftBank ieguldījuma tika novērtēts uz 47 miljardiem ASV dolāru, šobrīd tiek vērtēts tikai 10 miljardu vērtībā. Tas liek uzdot nopietnu jautājumu – vai tirgus kopumā ir pareizi novērtējis nesenos tehnoloģiju sektora uzņēmumu sākotnējos publiskos akciju piedāvājumus un strauji augošos uzņēmumus kopumā, kas vēl nav spējuši uzrādīt peļņu. Septembrī novērojām ievērojamu atšķirību starp S&P 500 un neseno IPO (pirmreizējo publisko piedāvājumu) uzņēmumu indeksu, kas rada papildus bažas par tirgus veselību.

ASV pirmreizējo akciju piedāvājumu indekss pret S&P500

Avots: Bloomberg

Tomēr, zemo procentu likmju kontekstā, ir vērts salīdzināt pievilcību starp akcijām un obligācijām. Viens veids kā to salīdzināt ir akciju dividenžu un obligāciju ienesīguma pretstatīšana. Akciju dividendes un obligāciju ienesīgums ir tas, kas raksturo regulāro ienākumu ar kuru ieguldītāji, kas ir veikuši investīcijas šajos aktīvos, var rēķināties, pieņemot, ka akciju vai obligāciju cenas paliek nemainīgas. Parasti dividenžu ienesīgums ir mazāks nekā ilgtermiņa obligāciju ienesīgums, bet šobrīd lielākajos reģionos, izņemot attīstības tirgu, akciju ienesīgums ir pat augstāks nekā 10 gadu valdības parādzīmēm. No šī skatupunkta raugoties, akcijas izskatās pievilcīgākas nekā obligācijas. Investoriem gan jāņem vērā, ka, palēninoties ekonomiskās izaugsmes tempam, pastāv risks uzņēmumu peļņai samazināties, kas, savukārt, var likt samazināt dividenžu izmaksas.

Dividenžu ienesīgums pret 10 gadu valdības parādzīmju ienesīgumu

| Reģions | Dividenžu ienesīgums (%) | 10 gadu valdības parādzīmju ienesīgums (%) |

|---|---|---|

| Visa pasaule | 3,21 | 1,34 |

| Japāna | 2,48 | -0,21 |

| Attīstības tirgi | 3,23 | 4,02 |

| Eiropa | 3,82 | -0,26 |

| ASV | 1,95 | 1,68 |

Avots: Bloomberg

Pie citiem septembra jaunumiem jāmin īslaicīgs satricinājums jēlnaftas cenās, jo Saūda Arābijas valsts naftas uzņēmums cieta dronu uzbrukumā, kā rezultātā vienas dienas laikā naftas cenas palēcās par 15%. Galvenās bažas ir par Irānas līdzdalību šajā uzbrukumā, kas padara ticamāku plašāka konflikta, pat kara, iespējamību starp šī reģiona lielvarām. Pagaidām Saūda Arābija mēģina nesaasināt konfliktu, kas palīdzēja arī naftas cenām atkal samazināties. Tas ir iedrošinoši, jo jūtami paaugstinātas naftas cenas ir kaut kas, kas pasaules ekonomiskajai izaugsmei šobrīd nav vajadzīgs, ņemot vērā pieaugošos recesijas riskus.

Jēlnaftas (WTI) cenas grafiks septembrī

Avots: Bloomberg

Veicot centrālo banku lēmumu apkopojumu, varam secināt, ka līdz septembra beigām lielākais vairums centrālo banku (80% no tām) ir veikušas procentu likmju samazinājumu. Tā rezultātā, pasaulē monetārā politika ir kļuvusi labvēlīgāka, kas vēsturiski ir atbalstījis gan finanšu tirgu, gan ekonomisko izaugsmi. Neskatoties uz to, lielākie politiskie un ģeopolitiskie riski un neskaidrības nav mazinājušās. Šāda neskaidrība sarežģī plānošanu un nodara kaitējumu uzņēmumu ilgtermiņa izaugsmei, kā arī padara investorus piesardzīgus un samazina to vēlmi veikt jaunas investīcijas. Tādēļ, kamēr netiek panākts progress un skaidrība šo jautājumu risināšanā, pasaules finanšu tirgi var piedzīvot ievērojami paaugstinātu svārstīgumu.

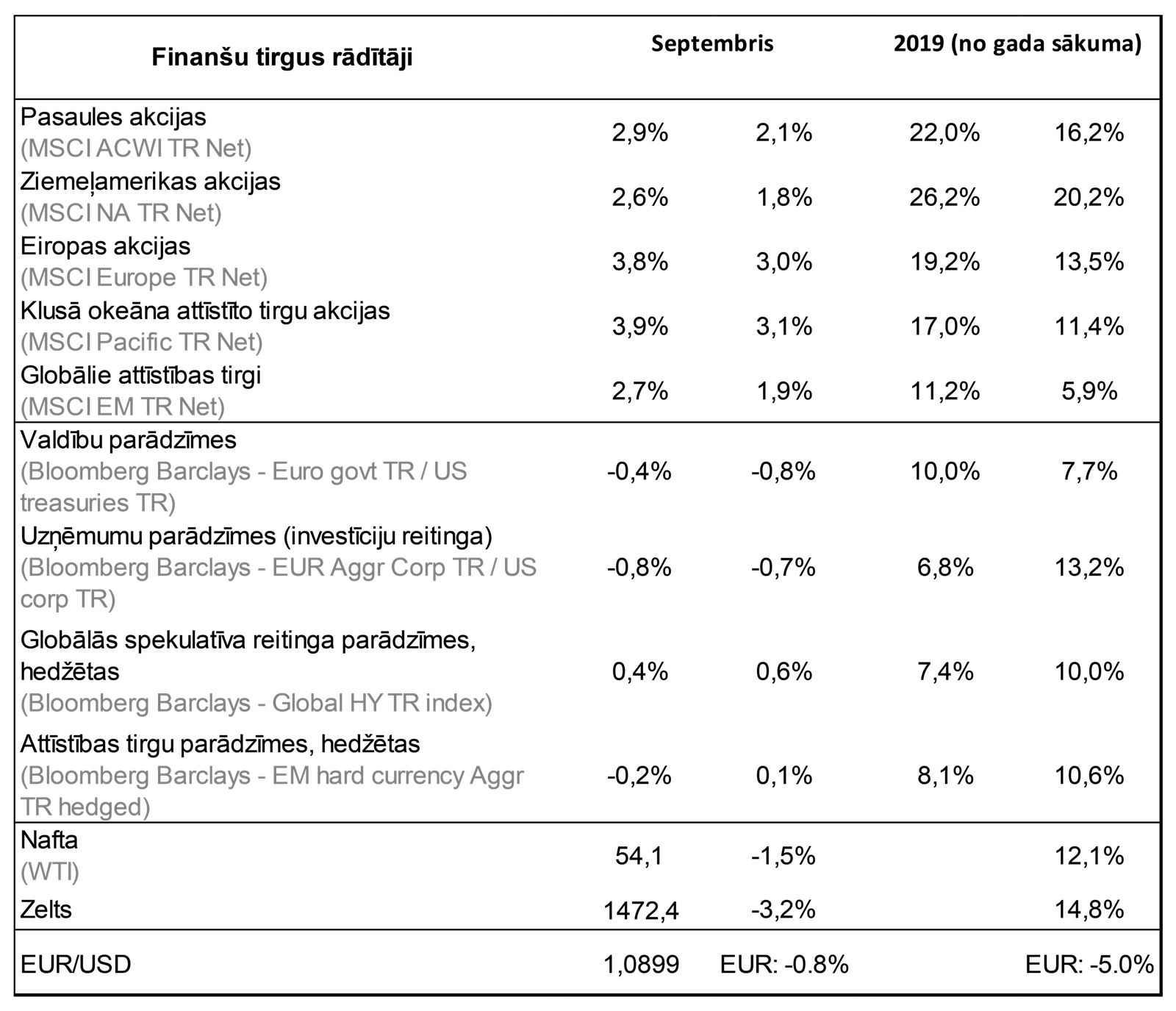

Izvēlēto aktīvu sniegums EUR (no gada sākuma)

Avots: Bloomberg

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.