Не рано ли радуются инвесторы? | Luminor

Не рано ли радуются инвесторы?

- Мировой рынок акций отмечает 10-летнюю годовщину с начала бычьего тренда ростом индекса All Country World Index на 200% за этот период

- Европейские акции были в лидерах роста мировых акций в феврале

- Как показывает статистика, в 83% случаев, когда индекс MSCI World Index рос в январе и феврале, он заканчивал год в плюсе

- ЕЦБ заявил, что не будет менять процентные ставки, по крайней мере, в течение 2019 года

- Рост цен на медь может быть признаком возможного опережающего роста акций развивающихся рынков

Мировой рынок акций вырос на 200% с начала текущего бычьего тренда

На волне продолжающегося в феврале роста котировок после декабрьского минимума индекс All Country World Index прибавил за месяц 3,3% и показал прирост более 10% с начала года. Лидерами роста были акции развитых стран, тогда как ценные бумаги развивающихся рынков выросли на скромные 0,9%. Основная причина этого – падение цен на латиноамериканские акции на 3,6% в результате того, что инвесторы закрывали прибыльные позиции после хороших результатов за предыдущие пять месяцев.

Показатели фондовых рынков

| 1 м | С нач. года 2019 | Расстояние до исторического максимума | |

|---|---|---|---|

| Развитые страны искл. США (евро) | 3,1% | 9,4% | 10,2% |

| All Country World Index (евро) | 3,3% | 10,9% | 2,0% |

| Европа (евро) | 3,9% | 10,2% | 10,6% |

| Развивающиеся рынки (евро) | 0,9% | 9,2% | 2,0% |

| S&P 500 (USD) | 3,0% | 11,1% | 4,4% |

* – на основании ежемесячных данных

Источник: MSCI, finance.yahoo.com

Особенно высокий результат – рост на 3,9% – показали европейские акции. И все же по результатам с начала года лидерство остается за акциями США, поднявшимися более чем на 11%.

В марте этого года отмечается 10-я годовщина с начала бычьего тренда на мировых рынках акций. За весь этот период мировые акции принесли инвесторам значительную прибыль. Индекс All Country World Index за 10 лет вырос на 200%. Бесспорным лидером роста стали акции США – они обогнали остальные регионы с большим запасом, прибавив 279%. И все же рынки акций росли везде, так что все крупные регионы, за исключением Латинской Америки, смогли прибавить за этот период более 100%.

Скорость и размах роста застали многих инвесторов врасплох

Из-за скорости и величины роста многие аналитики говорят о «V-образном отскоке» после декабрьского минимума. Так, после Рождества рынки акций шли прямо вверх. В результате к последней неделе февраля отмечен рост индекса All Country World Index на 15,2% всего за 42 торговых дня (2 месяца торгов).

За 29 лет, начиная с 1990 года, такой рост отмечен только девять раз, в основном, после крупных спадов. В семи из этих девяти случаев рост цен продолжался целый год.

Кроме того, статистика показывает, что положительные январь и февраль увеличивают вероятность того, что и весь год также будет положительным. За период с 1970 года индекс MSCI World Index заканчивал год в плюсе в 83% случаев после роста в первые два месяца.

Однако важно помнить, что такой анализ описывает только происходившее раньше и не гарантирует, что история повторится.

ЕЦБ обещает держать ставки на текущем уровне как минимум до конца 2019 года

В начале марта на заседании ЕЦБ было подтверждено, что Банк намерен продолжать стимулирующую денежную политику. Европейский центральный банк заявил, что оставит процентные ставки без изменения, по крайней мере, до конца 2019 года, отказавшись от своих прежних планов повысить ставки в декабре. Кроме того, ЕЦБ открыл третий этап долгосрочной кредитной линии для финансовой поддержки благоприятных условий банковского кредитования.

Такие действия стали ответом на замедление роста макроэкономических индикаторов и умеренную инфляцию. Согласно новому прогнозу ЕЦБ, рост ВВП в 2019 году составит 1,1% а инфляция останется на уровне 1,2%.

В результате действий ЕЦБ доходность немецких долгосрочных бумаг упала до минимального уровня с октября 2016 года. Все это должно оказать поддержку европейским акциям.

В долгосрочной перспективе акции развивающихся рынков сохраняют свою привлекательность

С появления бычьего тренда в 2009 году акции развивающихся рынков отставали от развитых рынков. Однако есть признаки того, что эта тенденция может, наконец, измениться, и акции развивающихся рынков начнут опережать рынки развитых стран.

Во-первых, акции развивающихся рынков значительно дешевле акций развитых рынков с точки зрения ожидаемой прибыли на акцию (P/E). Показатель P/E для MSCI Emerging Market Index составляет 11,7, тогда как для США он равен 16,4, а для других развитых рынков – 13,3.

Во-вторых, экономики развивающихся стран растут быстрее, чем развитые, благодаря чему лучше растут и корпоративные доходы. По прогнозам, доходы корпораций развивающихся стран вырастут в следующем году на 7,1%, тогда как развитых стран – на 6,2%.

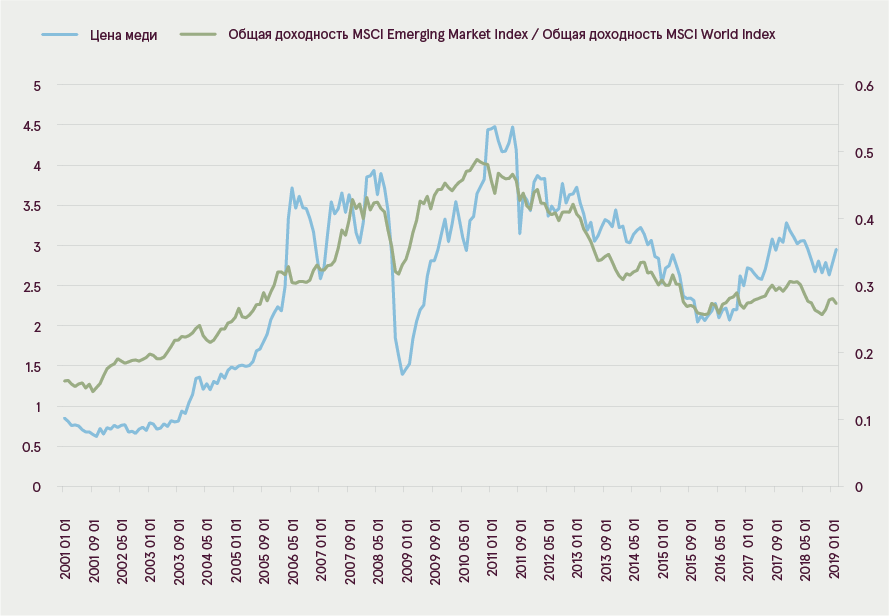

Цена меди и Движение акций Развивающихся стран по отношению к акциям Развитых стран

Источник: MSCI, investing.com

Больше того, традиционно хорошим индикатором движения акций развивающихся рынков по сравнению с акциями развитых рынков служит изменение цены на медь. Причина в том, что на сектор промышленности приходится большая часть экономического роста развивающихся стран. То есть, повышение цены на медь указывает на растущую экономическую активность, а цена на медь повышается с 2016 года, подавая сигнал о потенциальном опережающем росте развивающихся рынков.

Наконец, решение MSCI увеличить в три приема (в мае, августе и ноябре) долю китайских акций в своих индексах должно стать дополнительной поддержкой акциям этого региона. А поскольку с индексами MSCI связано много биржевых инвестиционных фондов, увеличение доли китайских акций обязательно повлечет за собой приток на этот фондовый рынок большого количества новых денег.

Перспективы

Учитывая, что глобальные экономические индикаторы с конца прошлого года существенно не изменились, кажется необоснованным тот оптимизм, который сейчас демонстрируют инвесторы. Опережающие экономические индикаторы по-прежнему показывают замедление экономики в первой половине года. Небольшое улучшение видно только в секторе услуг благодаря росту индекса PMI (индекс менеджеров по закупкам) на 0,7 пункта.

Сводные экономические индикаторы

| Значение | Изменение за 1 мес. | Изменение за 1 год | |

|---|---|---|---|

| PMI: мировое производство | 50,6 | -0,1 | -3,4 |

| PMI: мировые услуги | 53,3 | 0,7 | -1,5 |

| Общий индекс PMI (мировой) | 52,6 | 0,5 | -2,2 |

| Комплексный опережающий индикатор ОЭСР | 99,3 | -0,1 | -1,1 |

Источник: Bloomberg, OECD.org

Большой неопределенностью остаются результаты переговоров между США и Китаем о торговой войне – последние движения рынка позволяют предположить, что инвесторы заложили в цену положительный результат этих переговоров. Однако пока совершенно не ясно, удовлетворит ли результат ожидания инвесторов. Следовательно, есть опасность коррекции в случае отрицательного результата.

Более того, принимая во внимание риски замедления экономики и продолжающуюся торговую войну, настрой инвесторов сейчас кажется слишком оптимистичным. По данным Американской ассоциации индивидуальных инвесторов, 32,4% инвесторов сейчас заняли бычью позицию и считают, что рынок будет расти и дальше. Ожидаемая волатильность, выраженная индексом VIX, также вернулась на очень низкий уровень. В результате рынок может оказаться уязвимым к краткосрочной коррекции.

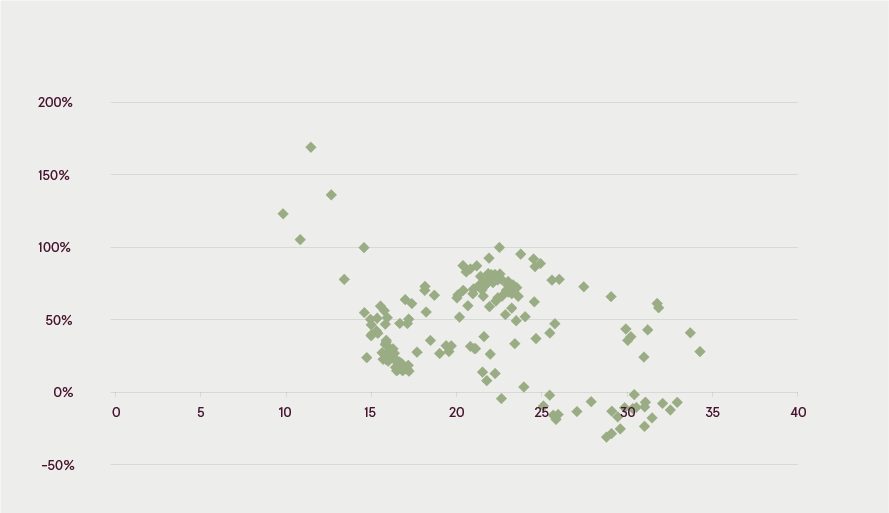

10-л. доходность MSCI All Country World Index при разных начальных уровнях прибыли на акцию (P/E)

Источник: MSCI, Bloomberg

Однако благодаря низким процентным ставкам, умеренной инфляции и справедливой оценке долгосрочные перспективы мировых акций выглядят благоприятными. Текущий уровень прибыли на акцию (P/E) согласно индексу All Country World Index составляет 16,6, что ниже исторического среднего значения. Более того, начиная с 1995 года не было ни одного десятилетнего периода, когда акции с такой начальной оценкой приносили бы убыток.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.