Vai investori pārāk agri ir kļuvuši optimistiski?

- Pasaules akciju buļļu tirgus savu 10. jubileju sagaida ar 200% lielu Visu pasaules valstu indeksa (ACWI) pieaugumu

- Pateicoties Eiropas akcijām, pasaules akciju cenas februārī turpināja augt

- Vēsturiski Visu pasaules valstu indekss noslēdzis gadu pozitīvi 83% gadījumos, kad indeksa vērtības pieaugums ticis novērots janvārī un februārī

- ECB sola saglabāt nemainīgas procentu likmes vismaz visa 2019. gada laikā

- Vara cenu augšupejas tendence var norādīt uz potenciālu attīstības tirgu akciju ienesīguma uzlabošanos arī nākotnē

Pasaules akciju tirgi pieauguši par 200% kopš pašreizējā buļļu tirgus sākuma

Šā gada marts iezīmē pašreizējā pasaules akciju buļļu tirgus 10. jubileju. Tā tika nosvinēta ar pozitīvu ienesīgumu pasaules akciju tirgos arī februārī. Turpinoties akciju cenu pieaugumam pēc decembrī novērotajiem zemākajiem rezultātiem, Visu pasaules valstu indeksam izdevās pieaugt par 3,3% mēnesī, sasniedzot vairāk nekā 10% pieaugumu kopš gada sākuma.

Februārī attīstīto tirgu akcijas atradās priekšgalā, kamēr attīstības tirgu akcijas uzrādīja ļoti pieticīgu ienesīgumu 0,9% apmērā. Galvenokārt to ietekmēja Latīņamerikas akciju kritums par 3,6% saistībā ar peļņas izņemšanu no tirgus pēc augsta iepriekšējo piecu mēnešu snieguma.

Akciju tirgus rezultāti

| 1 m. | 2019. no gada sākuma | Atšķirība no visu laiku augstākā | |

|---|---|---|---|

| Attīstītie tirgi, bij. ASV (EUR) | 0,0311 | 0,0937 | 0,102 |

| All Country World Index (EUR) | 0,0329 | 0,1092 | 0,02 |

| Eiropa (EUR) | 0,03899 | 0,10209 | 0,106 |

| Jaunattīstības tirgi (EUR) | 0,0087 | 0,09245 | 0,02 |

| S&P 500 (USD) | 0,0297 | 0,11075 | 0,044 |

* - pamatojoties uz mēneša datiem

Avots: MSCI, finance.yahoo.com

Eiropas akcijas izcēlās ar augstāko ienesīgumu mēnesī, kas sasniedza 3,9%. Tomēr kopš gada sākuma ASV akcijām ir labākais sniegums, kas pārsniedz 11%.

Kopš pašreizējā buļļu tirgus sākuma pasaules akcijas ir nodrošinājušas investoriem lielisku ienesīgumu. 10 gadu laikā Visu pasaules valstu indekss ir pieaudzis par 200%. ASV bija izteikts līderis, krietni pārspējot visus pārējos reģionus ar 279% ienesīgumu. Tomēr buļļu tirgus bija spēcīgs visā pasaulē, un visiem lielākajiem reģioniem, izņemot Latīņameriku, izdevās uzrādīt sniegumu, kas pārsniedza 100% šī perioda laikā.

Akciju cenu pieauguma ātrums un vēriens pārsteidz daudzus investorus

Daudzi analītiķi atgūšanos pēc decembra krituma akciju tirgos dēvē par “V veida” atgūšanos tās ātruma un vēriena dēļ. Akciju tirgus straujais pieaugums sākās uzreiz pēc Ziemassvētkiem. Rezultātā februāra pēdējā nedēļā Visu pasaules valstu indekss uzrādīja 15,2% pieaugumu tikai 42 tirdzniecības dienu laikā (divos tirdzniecības mēnešos).

29 gadu laikā kopš 1990. gada ir bijuši vēl tikai deviņi šādi gadījumi, jo šāds kāpums parasti seko pēc lielāka krituma. Septiņos gadījumos no šiem tika novērots pozitīvs ienesīgums nākamajā gadā.

Vēsturiski pozitīvi janvāra un februāra rezultāti ļauj cerēt uz pieaugumu visa gada garumā. Kopš 1970. gada Visu pasaules valstu indekss uzrādījis gadu ar pozitīvu ienesīgumu 83% gadījumos pēc pozitīviem akciju tirgus rezultātiem pirmo divu mēnešu laikā.

Tomēr ir jāatceras, ka šāda analīze sniedz apskatu par vēsturiskiem notikumiem un nenozīmē, ka šie notikumi atkārtosies.

ECB sola saglabāt procentu likmes pašreizējā līmenī vismaz visa 2019. gadā

ECB marta sēdē apstiprināja savu apņemšanos saglabāt labvēlību ES monetāro politiku. Centrālā banka ir apņēmusies saglabāt procentu likmes nemainīgas vismaz līdz 2019. gada beigām, atsakoties no sava plāna par likmju celšanu decembrī. Kā arī ECB ieviesa ilgtermiņa finansēšanas mehānisma trešo kārtu, lai atbalstītu labvēlīgus banku kreditēšanas nosacījumus.

Šādi pasākumi bija atbilde uz makroekonomisko rādītāju pieauguma palēnināšanos un nelielo inflāciju. ECB pārskatīja savas IKP prognozes 2019. gadam līdz 1,1%. Centrālā banka paredz, ka inflācija saglabāsies 1,2% līmenī.

Šo ECB darbību rezultātā Vācijas ilgtermiņa obligāciju ienesīgums nokritās līdz zemākajam līmenim kopš 2016. gada oktobra. Sagaidāms, ka šie notikumi nodrošinās arī Eiropas akciju cenu uzlabošanos turpmāk.

Attīstības tirgu akcijas turpina izraisīt interesi ilgtermiņa perspektīvā

Attīstības tirgu akcijas atpalika no attīstīto valstu tirgiem kopš buļļu tirgus sākuma 2009. gadā. Tomēr ir novērotas pazīmes, ka šī tendence varētu beidzot mainīties un nākotnē attīstības tirgu akcijas varētu uzradīt labākus rezultātus.

Pirmkārt, attīstības tirgus akcijas ir ievērojami lētākas par attīstīto valstu tirgus akcijām, vērtējot pēc cenas un peļņas attiecības (P/E koeficienta). Attīstības tirgu indekss (MSCI Emerging market index) uzrāda gaidāmo cenas un peļņas attiecību 11,7 salīdzinājumā ar 16,4 ASV un 13,3 citos attīstītajos tirgos.

Otrkārt, attīstības tirgu ekonomikas aug straujāk par attīstīto tirgu ekonomikām, kas rada labāku uzņēmumu peļņas pieaugumu. Attīstības tirgu uzņēmumu peļņas pieauguma prognoze nākamajam gadam ir 7,1% salīdzinājumā ar 6,2% attīstītajos tirgos.

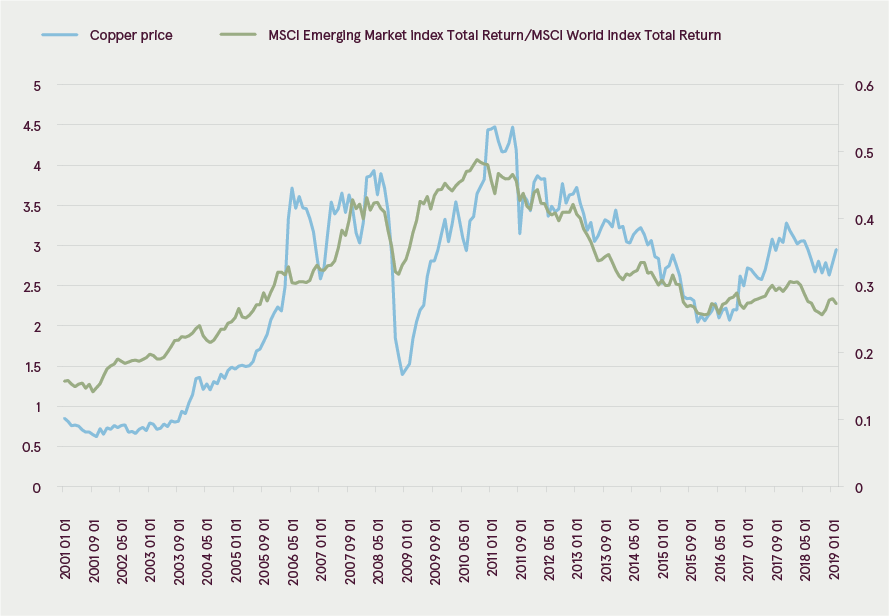

Vara cena attiecībā pret jaunattīstības tirgus/attīstītā tirgus akciju rezultātiem

Avots: MSCI, investing.com

Vēsturiski vara cenas tendence ir bijis labs rādītājs attīstības tirgu akciju rezultātiem salīdzinājumā ar attīstīto tirgu akcijām. Galvenais iemesls tam ir tas, ka ražošanas sektors nodrošina lielāko ekonomikas izaugsmes daļu attīstības valstīs. Līdz ar to vara cenu pieaugums norāda uz augošu ekonomisko aktivitāti. Kā arī vara cenas uzrāda pieauguma tendenci kopš 2016. gada, kas liecina par potenciāli augstu attīstības tirgu akciju sniegumu.

Visbeidzot, MSCI lēmumam palielināt Ķīnas akciju daļu savos indeksos trijos posmos (maijā, augustā un novembrī) vajadzētu sniegt papildu atbalstu šī reģiona akcijām. Tā kā ir daudzi biržā tirgoti fondi (ETF), kas ir saistīti ar MSCI indeksiem, Ķīnas akciju daļas palielināšana nozīmē ievērojamu jaunas naudas ieplūšanu reģiona akciju tirgū.

Prognoze

Tā kā nekas nav būtiski mainījies pasaules ekonomikas rādītājos kopš pagājušā gada beigām, pašreizējā investoru apmierinātība šķiet ļoti pārsteidzoša. Nākotnes indikatori turpina norādīt uz ekonomikas attīstības tempu palēnināšanos gada pirmajā pusē. Tikai pakalpojumu sektors ir uzrādījis nelielu pieaugumu, tā Iepirkuma vadītāju indeksam (PMI) pieaugot par 0,7 punktiem.

Summārais ekonomiskais rādītājs

| Vērtība | 1 mēneša izmaiņas | 1 gada izmaiņas | |

|---|---|---|---|

| Global Manufacturing PMI | 50,6 | -0,1 | -3,4 |

| Global Services PMI | 53,3 | 0,7 | -1,5 |

| Global Composite PMI | 52,6 | 0,5 | -2,2 |

| OECD Composite Leading Indicator | 99,3 | -0,1 | -1,1 |

Avots: Bloomberg, OECD.org

Lielāko nenoteiktību vēl joprojām sniedz ASV un Ķīnas tirdzniecības kara sarunu rezultāti – nesenie tirgus notikumi liecina, ka investori sagaida pozitīvu iznākumu. Tomēr vēl aizvien nav skaidrs, vai rezultāts apmierinās investoru prognozes. Līdz ar to pastāv korekcijas risks negatīva rezultāta gadījumā.

Vēl jo vairāk, ņemot vērā ekonomikas attīstības tempu palēnināšanās riskus un tirdzniecības kara problēmas nākotnē, investori šobrīd šķiet pārāk optimistiski. Kā ziņo Amerikas individuālo investoru asociācija (AAII), 32,4% investoru šobrīd sagaida, ka akciju cenas turpinās celties. Arī gaidāmais svārstīgums, ko mēra Volatilitātes indekss (VIX), ir atgriezies ļoti zemā līmenī. Rezultātā tirgus var izrādīties pakļauts īstermiņa korekcijām.

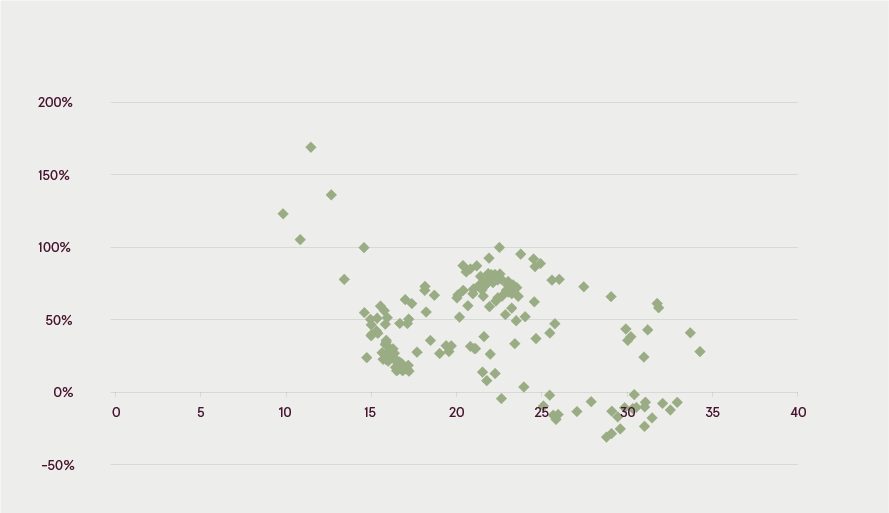

MSCI All Country World indeksa 10 gadu peļņa ar dažādu sākotnējo cenas un peļņas rādītāja vērtējumu

Avoti: MSCI, Bloomberg

Tomēr ilgtermiņa perspektīva vēl aizvien ir labvēlīga pasaules akcijām, pateicoties zemajām procentu likmēm, nelielajam inflācijas līmenim un atbilstībai patiesajiem akciju cenu novērtējumiem. Pašreizējais cenas un peļņas attiecības līmenis Visu pasaules valstu indeksa ietvaros ir 16,6, kas ir zem vēsturiski vidējā rādītāja. Tomēr kopš 1995. gada nav bijis neviena 10 gadus ilga perioda, kad sākot ar šādu novērtējumu, akcijas būtu uzrādījušas negatīvu ienesīgumu.

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.