Новый месяц, новые высоты

- Рынок акций США достиг новых высот, в то время как у других противоречивые результаты

- Развивающиеся рынки продолжают испытывать трудности из-за негативного настроения инвесторов

- Форма кривой доходности США продолжает вызывать опасения у инвесторов, но сейчас не время беспокоиться

- Несмотря на высокую волатильность, размещение активов в акции развивающихся рынков улучшает доходность портфеля с поправкой на риск

- Ожидается, что устойчивый рост прибыли по всему миру продолжится – аналитики пересматривают прогнозы в сторону улучшения

- Акции все еще обеспечивают хорошее вознаграждение за риск, поэтому более привлекательны, чем облигации

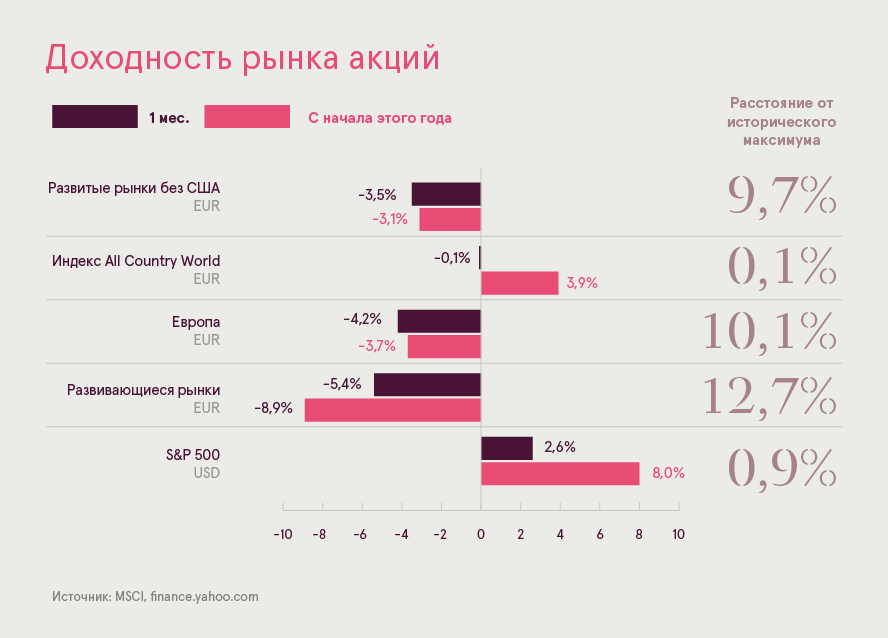

Рынок акций США достиг новых высот, в то время как у других противоречивые результаты

Прошлый месяц на мировых финансовых рынках завершился с противоречивыми результатами. Лидером снова оказался рынок акций США благодаря сильной экономике и исключительному росту доходов. Утверждение президента ФРС Пауэлла, что экономические условия благоприятствуют ожидаемому постепенному повышению ставок, стало катализатором, поднявшим рынок до нового исторического максимума. В начале сентября годовое повышение индекса S&P 500 составило 8 % – всего на 1 % ниже рекордного уровня.

Из-за нерешенных политических вопросов и замедленного роста прибыли европейские акции продолжают отставать,. Индекс европейских акций за год снизился на 3,7 % и остается приблизительно на 10 % ниже рекордного уровня. Однако нынешние негативные настроения инвесторов, похоже, являются преувеличенными. Экономические показатели свидетельствуют о том, что рост экономики наконец-то стабилизировался на уровне немного выше тенденции. Однако политические проблемы исчезнут еще не скоро, что ухудшает настроения инвесторов и вызывает волатильность.

Развивающиеся рынки продолжают испытывать трудности из-за негативного настроения инвесторов

Привлекательность развивающихся рынков ухудшают проблемы торговой войны и переоценка доллара США. В результате слабейшие развивающиеся экономики переживают кризисы: например, в Аргентине и Турции произошло значительное обесценивание валюты. Несмотря на локальный и ограниченный характер проблем и их последствий, индекс акций всего развивающегося рынка продолжал падать. В течение года акции развивающихся стран потеряли до 9 % своей стоимости в евро.

Кратковременное улучшение настроения после обесценивания турецкой валюты вознесло доллар США до высочайшего уровня за 13 месяцев по отношению к евро. Однако данная валютная пара быстро вернулась к последнему диапазону: 1,15–1,18. В дальнейшем путь наименьшего сопротивления должен обеспечить подъем евро, поскольку валюта недооценена, экономический рост достаточно стабилен, и ЕЦБ вскоре должен приступить к нормализации монетарной политики. Вследствие этого такое обесценивание доллара США остановит обесценивание валют развивающихся рынков.

Форма кривой доходности США продолжает вызывать опасения у инвесторов, но сейчас не время беспокоиться

Август не принес существенных изменений в сфере долговых инструментов. Скромные показатели инфляции привели к небольшому снижению доходности в ЕС и США. Спрямление кривой доходности США продолжает привлекать внимание инвесторов. Однако анализ говорит о том, что ни тенденция, ни нынешние уровни кривой доходности не составляют причин для опасений.

Несмотря на высокую волатильность, размещение активов в акции развивающихся рынков улучшает доходность портфеля с поправкой на риск

Относительно низкий результат и высокая волатильность акций развивающегося рынка после окончания последнего финансового кризиса вызвали много вопросов о разумности инвестирования в эти акции..

Разница в результатах будет еще хуже, если посмотреть на прошлый год, когда акции развивающегося рынка упали на 4 %, в то время как повышение ACWI (All Country World Index) превысило 10 %. Колебания цен акций на развивающихся рынках тоже сильнее, и с исторической точки зрения на данных рынках в среднем каждые два года наступает «медвежий рынок».

Однако долгосрочный анализ результатов подтверждает, что повышенный риск компенсируется более высокой доходностью. С 1988 года акции развивающегося рынка приносили в среднем 8 % дохода в год, по сравнению с 5,6 % у акций развитого рынка. Кроме того, изменения в этих двух регионах не всегда совпадают по времени, что еще больше повышает выгоду диверсификации.

Следовательно, добавление в портфель акций развивающегося рынка повышает как абсолютную доходность, так и доходность с поправкой на риск (доходность на каждую единицу риска). Размещение 20 % портфеля на развивающихся рынках улучшает доходность почти на 1 процентный пункт по сравнению с портфелем развитых рынков. Кроме того, поскольку повышение риска очень невелико, доходность на каждую единицу риска возрастает более чем на 10 %.

Ожидается, что устойчивый рост прибыли по всему миру продолжится – аналитики пересматривают прогнозы в сторону улучшения

Недавний исключительно устойчивый рост прибыли развеял опасения относительно оценки акций, поскольку рост прибыли привел к удешевлению акций. Кроме того, мировой рост прибыли должен сохранить двузначный темп, по крайней мере в течение следующего года.

С исчезновением эффекта снижения налогов рост прибыли в США замедлится. Однако аналитики все еще прогнозируют, что в ближайшем году рост прибыли превысит 13,6 %. Прибыль в Европе тоже улучшается, и рост в следующем году должен составить около 9 %. Поскольку прогнозируемый рост прибыли развивающегося рынка тоже должен составить 13 %, общий рост прибыли мировых предприятий должен превысить 10 %.

Изменения прибыли предприятий повышает количество пересмотров оценок аналитиков в позитивную сторону. Более 72 % пересмотров прибыли по всему миру за последние 3 месяца были положительными. В Европе наблюдается очевидная тенденция к улучшению – 78 % пересмотров прибыли предусматривают повышение.

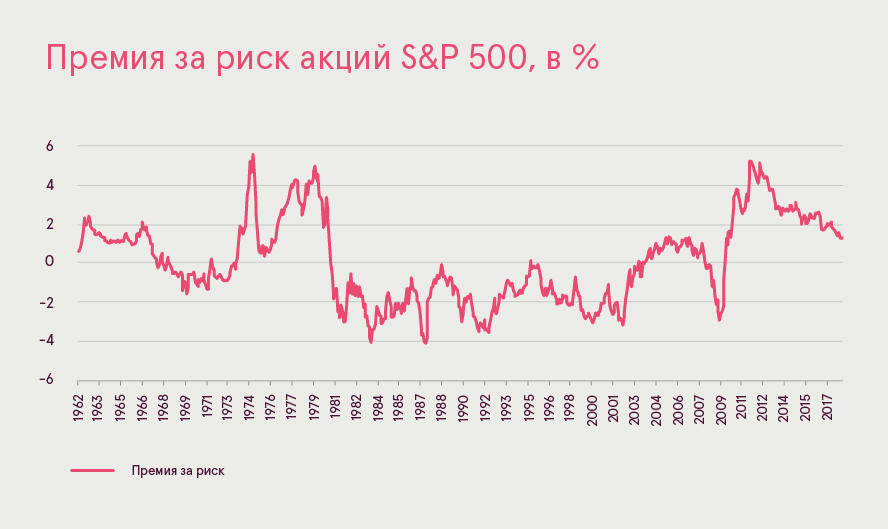

Акции все еще обеспечивают хорошее вознаграждение за риск, поэтому более привлекательны, чем облигации

Поскольку акции более рискованны, чем облигации, инвесторы за владение ими требуют премию (дополнительный доход), компенсирующую дополнительный риск. Чем выше премия, тем более привлекательны акции по сравнению с облигациями. Обычно премия за риск измеряется в виде разницы между прибылью от доходности акций и прибылью 10-летних государственных облигаций.

Поскольку наиболее высоко в настоящий момент оцениваются акции США, мы сравнили их относительную привлекательность с облигациями. В настоящий момент премия за риск по акциям США на 1,37 % превосходит облигации. Несмотря на то, что премия уже не на пике, она все еще намного выше среднего значения 0,14 % (с 1962 г.). Таким образом, акции по-прежнему намного привлекательнее облигаций.

Прогноз

Наш прогноз остается осторожно-положительным, поскольку основные движущие факторы благоприятствуют акциям. Мировой экономический рост, несмотря на умеренность, все еще стабилен, прибыль растет, мировая монетарная политика остается благоприятной.

Однако необходимо признать и риски – возможная эскалация торговой войны и ее экономическое влияние, а также политическая неопределенность в Европе. Несмотря на то, что реализация данных рисков маловероятна, инвесторам нужно быть готовыми к усилению волатильности.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.