Новый нисходящий тренд или просто коррекция? | Luminor

Новый нисходящий тренд или просто коррекция?

- Вторая коррекция за 2018 год возвращает инвесторов на мировых фондовых рынках к началу года

- Нынешняя коррекция цен акций вывела индекс MSCI всех стран(ACWI) на уровень ниже 200-дневной скользящей средней. Восходящий тренд закончен?

- Растущая неопределенность экономической политики предвещает рост волатильности стоимости акций

- 77% компаний в США сообщают, что их прибыль превысила запланированный уровень, а более чем в 60% компаний превышена ожидаемая выручка

- Весь рост цен по индексу ACWI с начала 2017 года подпитывался ростом прибыли

Вторая коррекция за 2018 год возвращает инвесторов на мировых фондовых рынках к началу года

В октябре состояние мировых финансовых рынков характеризовалось волатильностью, так как после достижения нового рекордно высокого уровня месяц назад началась коррекция цен на мировые акции. Растущее давление продаж, начавшееся на второй неделе октября, достигло пика к концу месяца, и рынок не испытывал оживления вплоть до последних двух дней месяца.

Текущая коррекция стала уже второй в этом году и столкнула цены на мировые акции на уровень начала года. Опустившись в октябре на 5,3%, в текущем 2018 году индекс ACWI все же сумел сохранить крохотное повышение на 0,1%. Если снижение цен продолжится, нынешний год может стать первым с 2011 года, когда цены мировых акций покажут отрицательную динамику. При этом стоит отметить, что индекс ACWI находится всего в 5 с небольшим процентах ниже его рекордного уровня.

Рост процентных ставок в середине месяца и укрепившийся доллар еще больше ослабили интерес инвесторов к ценным бумагам развивающихся рынков. В результате в октябре индекс развивающихся рынков упал на 6,5%, а за текущий год понизился на 12%.

Ценные бумаги США также пережили существенный спад, но снижение оказалось отчасти сбалансированно укреплением курса доллара. В любом случае, к концу октября рост индекса S&P 500 за текущий год составлял 1,4%.

Пробила ли коррекция восходящий тренд?

По мере продолжения коррекции цен на мировые акции инвесторы задавались вопросом, пробит ли более долгосрочный восходящий тренд. Популярный и широко применяемый индикатор долгосрочных трендов – 200-дневная скользящая средняя индекса цен. Если текущая цена превышает 200-дневную скользящую среднюю, то тренд считается растущим, а если она ниже, то снижающимся. Факт пересечения текущей ценой скользящей средней служит индикатором смены тренда.

Нынешняя коррекция цен акций вывела индекс ACWI на уровень ниже 200-дневной скользящей средней. И все же этого еще недостаточно, чтобы говорить о смене тренда. Если взглянуть на историю индекса ACWI, можно увидеть, что с 2000 года индекс пересек свою 200-дневную скользящую среднюю 121 раз. Тем не менее, в 81 случае (67%) из них сигнал оказался ложным, и тренд не сменился. Следовательно, хотя пересечение 200-дневной скользящей средней может помочь обнаружить смену тренда, большая доля ложных сигналов говорит о ненадежности этого показателя.

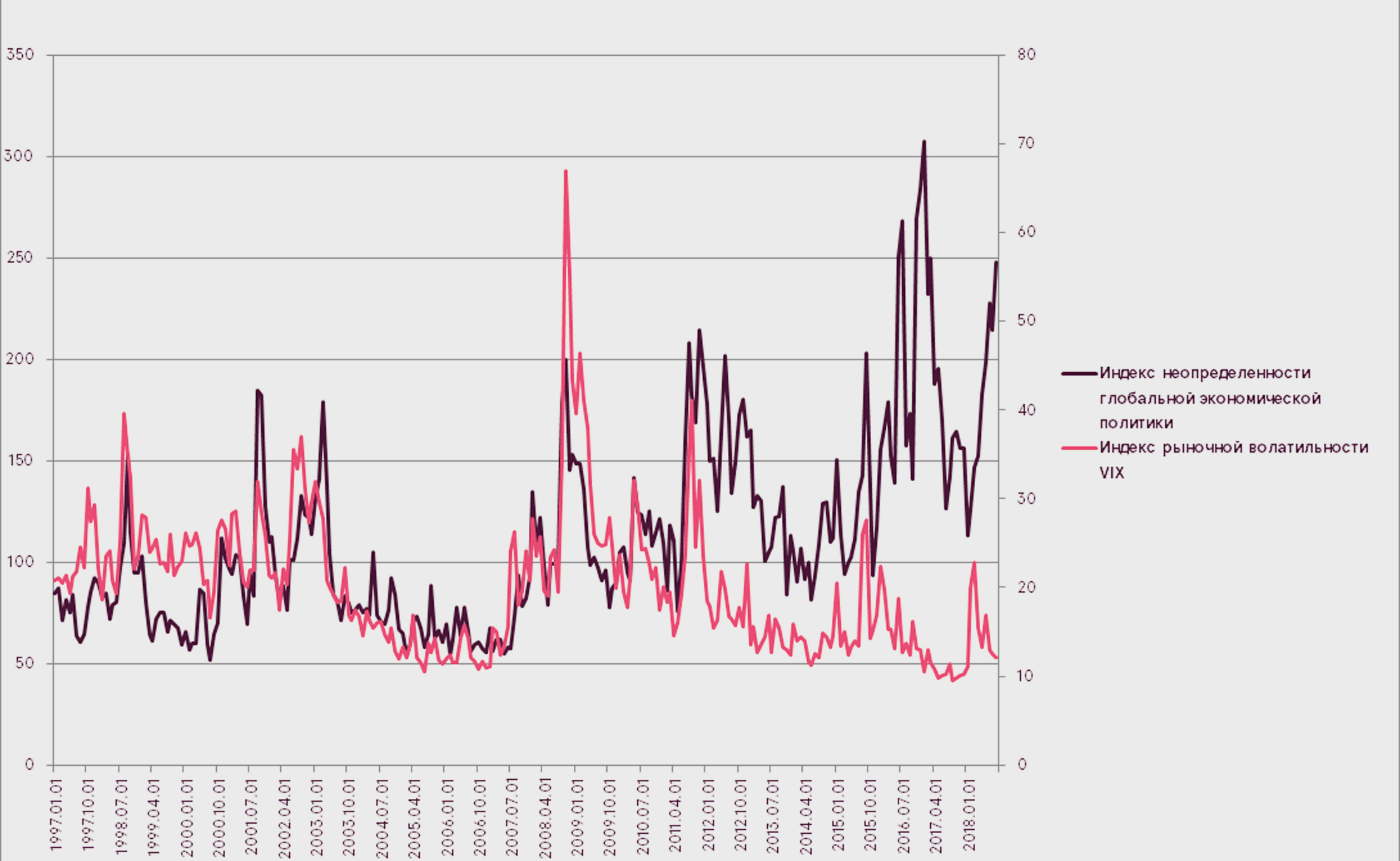

Неопределенность экономической политики ведет к волатильности рынка ценных бумаг

Финансовые рынки негативно реагируют на любую неопределенность, так как она заставляет инвесторов беспокоиться и затрудняет прогнозы на будущее. В результате инвесторам труднее принимать взвешенные решения, и рынки начинают слишком остро реагировать на новости и события, повышая волатильность. Очевидно, что инвесторы больше всего чувствительны к неопределенности в экономической политике.

Для измерения уровня неопределенности всемирной экономической политики был разработан индекс неопределенности глобальной экономической политики (Davis, Steven J., 2016. «An Index of Global Economic Policy Uncertainty», Macroeconomic Review, октябрь). Этот индекс оценивает статьи в прессе, посвященные темам экономической политики. Чем выше индекс, тем больше неопределенность.

Приведенный выше график показывает, что исторически индекс глобальной неопределенности экономической политики изменялся практически параллельно с уровнем волатильности рынка ценных бумаг США.

В связи с этим возросшая неопределенность экономической политики кажется вполне вероятной причиной текущего спада на рынке. Проблемы, вызванные торговой войной между США и Китаем, промежуточные выборы в США, возможный рост процентных ставок, долговой кризис в Италии и надвигающийся срок брекзита внесли совокупный вклад в рост неопределенности. Повышение волатильности не последовало сразу же, но растущее напряжение рано или поздно должно было найти выход, что и произошло в октябре.

Повышение прибыли должно поспособствовать улучшению настроения инвесторов

Потрясения на фондовых рынках в октябре привели к серьезному ухудшению настроения инвесторов. Объем «медвежьих» ставок значительно возрос и достиг крайних показателей. Такой крайний уровень негативных настроений обычно служит обратным индикатором и указывает на то, что в ближайшей перспективе имеется большой шанс роста цен.

Текущий период объявления доходов за III квартал может стать катализатором, необходимым для восстановления настроения инвесторов. 77% компаний в США сообщают, что их прибыль превысила ожидаемый уровень, а более чем в 60% компаний превышена ожидаемая выручка. Ожидается, что по сравнению с предыдущим годом прибыль компаний США возрастет на целых 27,1%.

В Европе картина более скромная, и о превышении ожидаемой прибыли заявило всего 50% компаний. Тем не менее, ожидается, что по сравнению с предыдущим годом прибыль европейских компаний возрастет на 15,8%.

В мировом плане прибыль по индексу ACWI к настоящему времени возросли на 18,7% в сравнении с прошлым годом. Что еще более важно, в следующем году рост прибыли, по оценкам, составит более 10%.

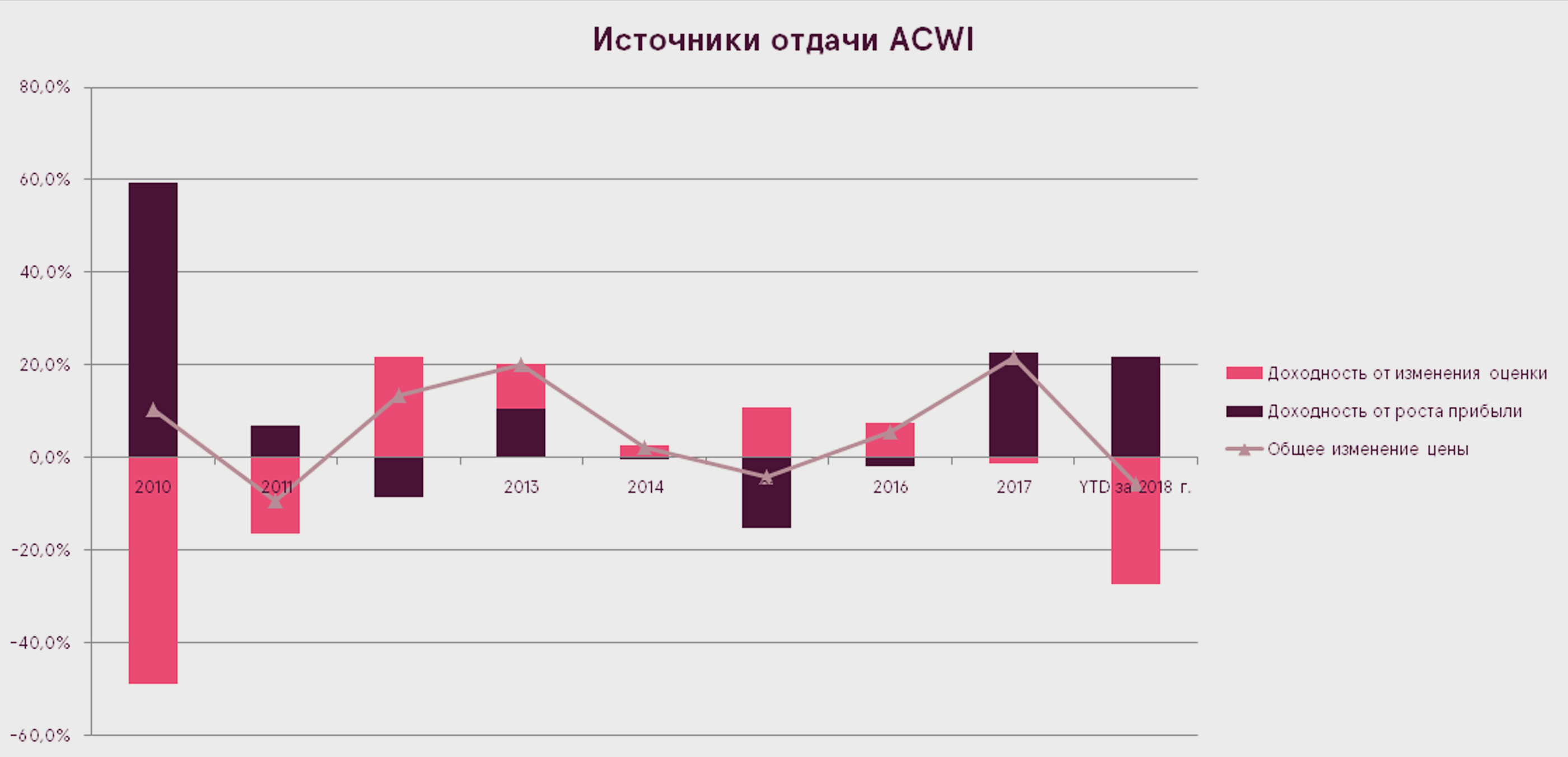

С начала 2017 года весь рост цен по индексу All Country World (ACWI) подпитывался только ростом доходов

Существует два источника изменений цены акций: рост прибыли и изменения оценки (то есть, того, сколько инвесторы готовы заплатить за единицу прибыли). Когда рост цены акций обусловлен преимущественно повышением соотношения P/E («цена/прибыль»), акции становятся более дорогими. Такая тенденция недолговечна. Однако с 2017 года всё повышение цен по индексу ACWI было вызвано ростом прибыли компаний. Более того, соотношение «цена/прибыль» упало более чем на 20%, что привело к удешевлению мировых акций.

В результате мировые акции теперь дешевле, чем они были в 2016 году, и в то же время ожидается, что в следующем году рост прибыли так же достигнет двузначной величины.

Прогноз

В последнее время неопределенность и риски возросли, что ухудшило настроения инвесторов. Тем не менее, общая картина по-прежнему внушает уверенность. Ожидаемое замедление глобального экономического роста, на самом деле, должно принести облегчение, так как оно поможет сдержать инфляцию, а центральные банки будут менее склонны к повышению ставок.

Следовательно, октябрьское падение похоже на нормальную коррекцию, а долгосрочный растущий тренд останется неизменным. Более того, риски вполне сбалансированы потенциальными положительными изменениями. Если в торговых переговорах между США и Китаем будет наблюдаться значимый прогресс, рынок может очень положительно отреагировать на эти новости.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу www.luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.