Означают ли повышенные ставки начало конца?

- Наступивший месяц сводит на нет доходы от акций за текущий год на мировом рынке после достижения рекордных высот в сентябре.

- Опасения касательно более быстрого и более значительного роста процентной ставки ухудшают настроения инвесторов.

- В октябре доходность облигаций США резко возросла, процентная ставка по 10-летним государственным облигациям достигла максимального уровня за последние семь лет.

- Текущие показатели доходности акций на мировом рынке в 5,4% существенно выше, чем ставки по 10-летним государственным облигациям в США (3,15%) и Еврозоне (1,20%).

- Политические и геополитические вопросы усугубляют неопределенность.

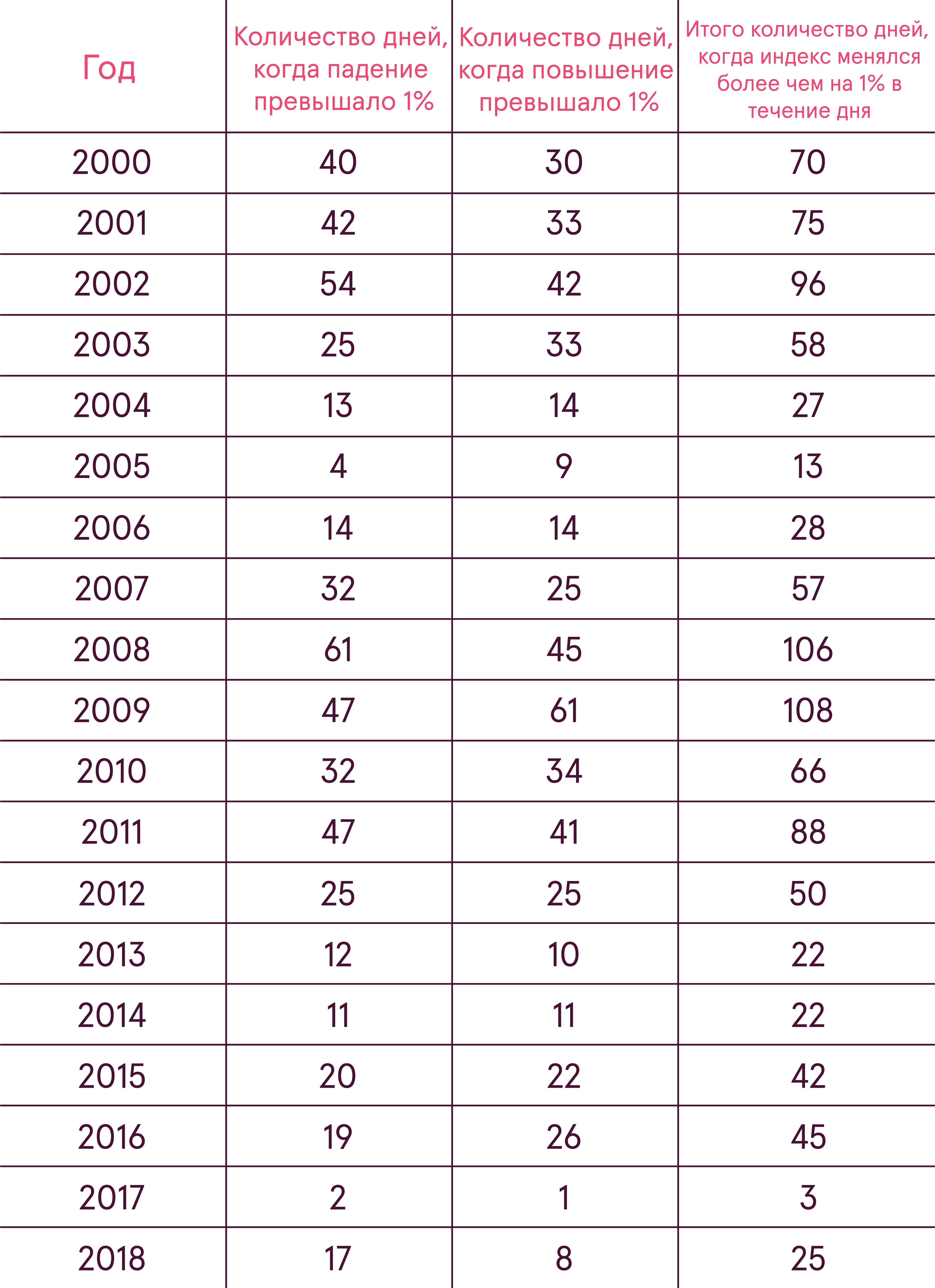

- Количество дней в году, когда индекс All Country World изменялся более чем на 1% в течение дня, составляло в среднем 52 дня в период с 2000 по текущий год.

Наступивший месяц сводит на нет доходы от акций за текущий год на мировом рынке после достижения рекордных высот в сентябре.

В сентябре ситуация на мировых финансовых рынках оставалась положительной – индекс S&P 500 в США и индекс All Country World (ACWI) достигли новых высот. Однако в течение второй недели октября наблюдался возврат волатильности, и капитализация мирового рынка акций снизилась более чем на 5%. По состоянию на 15 октября было зафиксировано падение ACWI на 5,8% с начала месяца. Тем не менее, индекс остался приблизительно на уровне начала года и находится менее чем в 6% от рекордного уровня.

Результат рынка акций США все так же превосходил все остальные основные рынки. Даже после падения на 5,6% в октябре индекс S&P 500 все еще показывал 3%-ый рост с начала года.

В отстающих регионах изменений тоже не наблюдалось, акции развивающихся рынков по-прежнему показывали худшие результаты, опустившись более чем на 7% за последние две недели октября. Если сравнивать с рекордным уровнем, то они опустились уже более чем на 16%.

«Бычий» цикл на рынке продолжается девять с половиной лет. Такое наблюдается впервые в истории США. В связи с этим, после каждого ощутимого движения вниз инвесторы задаются вопросом: «Не начался ли новый нисходящий тренд?». Однако «бычьи» рынки никогда не умирают от старости: им требуется определенный катализатор.

Опасения касательно более быстрого и более значительного роста процентной ставки ухудшают настроения инвесторов

Похоже, повышение доходности облигаций США является главным фактором, обусловившим начало падения рынков акций. Постепенный рост доходности в США начался в первой половине сентября в преддверии третьего в этом году повышения процентной ставки Федеральной резервной системой. После того как Центральный банк повысил процентные ставки и объявил, что планирует провести четвертое повышение в декабре, 10-летние государственные облигации впервые с мая превысили уровень 3%.

Но в начале октября доходности облигаций США подскочили еще сильнее, и ставка по 10-летним государственным облигациям достигла 3,26% – максимального уровня за последние семь лет. Доходность выросла, несмотря на снижение инфляции, зафиксированное в сентябре, и несколько более мягкие, чем ожидалось, данные по рынку труда США. Причиной этого повышения стало высказывание главы Федеральной резервной системы Пауэлла о том, что «пожалуй, мы находимся далеко от нейтральных уровней». Рынок интерпретировал это так, что Федеральная резервная система по-прежнему считает текущие процентные ставки достаточно низкими и настроена на их существенное повышение в будущем.

В перспективе наибольшую угрозу представляют резкие повышения процентных ставок

Уровень процентных ставок – это важный фактор, определяющий перспективу рынка акций, и инвесторы следят за ним особо внимательно после продолжительного периода нулевых ставок. Инвесторы опасаются, что Федеральная резервная система может зайти слишком далеко и слишком быстро с повышением ставок, что негативно скажется на экономическом росте. Вследствие повышений процентных ставок будет сложнее получать кредиты, вызывая сокращение потребления, что негативно скажется на доходах компаний. Наряду с этим, в результате повышения стоимости кредита снизятся нормы прибыли, что сократит объемы прибыли компаний.

Высокие ставки в США особенно неблагоприятны для экономик развивающихся рынков, поскольку большая часть их долга номинирована в долларах США. Поэтому повышение процентных ставок в США и обусловленное им укрепление доллара приведут к существенному ужесточению денежно-кредитной ситуации в отношении экономик этих стран. Из этого следует, что развивающимся рынкам станет труднее получать новое финансирование, в то время как обслуживание имеющихся долгов подорожает. Дополнительным бременем станет понижение цен на товарно-сырьевые ресурсы, которое обычно связано с укреплением доллара. Исторически акции развивающихся рынков всегда показывали более низкие результаты по сравнению с ценными бумагами рынков развитых стран во время тренда на подорожание доллара.

Наконец, существенное увеличение доходности облигаций повысит их относительную привлекательность в сравнении с облигациями. Однако мы еще очень далеки от этих уровней. Акции глобальных рынков имеют показатель доходности 5,4%, что существенно выше ставок по 10-летним облигациям в США и еврозоне – на 3,15% и 1,20% соответственно. Следовательно, акции по-прежнему предлагают инвесторам хорошую премию за риск.

Более того, мы считаем, что Федеральная резервная система не станет поднимать ставки слишком скоро или слишком быстро, поскольку она продолжает следить за текущими экономическими показателями. Учитывая же недавнее незначительное ухудшение основных экономических показателей, в ближайшем будущем ожидается несколько более скромный глобальный рост. Это значит, что Федеральной резервной системе не потребуется спешить с повышением процентных ставок. Поэтому, хотя риск все еще остается, вероятность чрезмерного повышения процентных ставок и негативного воздействия на мировую экономику остается достаточно низкой.

Политические и геополитические вопросы усугубляют неопределенность

Процессы, происходящие в политической и геополитической сферах заставляют многих инвесторов нервничать. Основную проблему представляет торговая война между США и Китаем, которые пока далеки от заключения мира. Трамп старательно пытается выполнять свои обещания касательно ослабления влияния Китая в мировой экономике и остановить отток рабочей силы из США, и, соответственно, продолжает давить на Китай. Если противоречия значительно обострятся, это может негативно сказаться на росте мировой экономики.

Более того, бюджетный кризис в Италии повышает политический риск в еврозоне, а недавние противоречия между США и Саудовской Аравией повышают геополитические риски. Предсказать результат этих политических процессов практически невозможно. Они создают неопределенность, оказывая негативное влияние на настроения инвесторов.

Текущие уровни волатильности возвращаются к среднестатистическим показателям

Поскольку в 2017 году был благодатный период стабильного роста, инвесторы привыкли к среде с низкой волатильностью и небольшими колебаниями цен. Поэтому текущая среда видится крайне волатильной. На самом же деле показатель волатильности просто возвращается к своему среднестатистическому уровню.

Если взглянуть на ежедневные изменения индекса All Country World, то начиная с 2000 года количество дней в году, когда этот индекс менялся более чем на 1% в течение дня, составило в среднем 52 дня. В 2017 году было всего три таких дня. Поэтому 25 таких дней за текущий год – кажется инвесторам большим показателем.

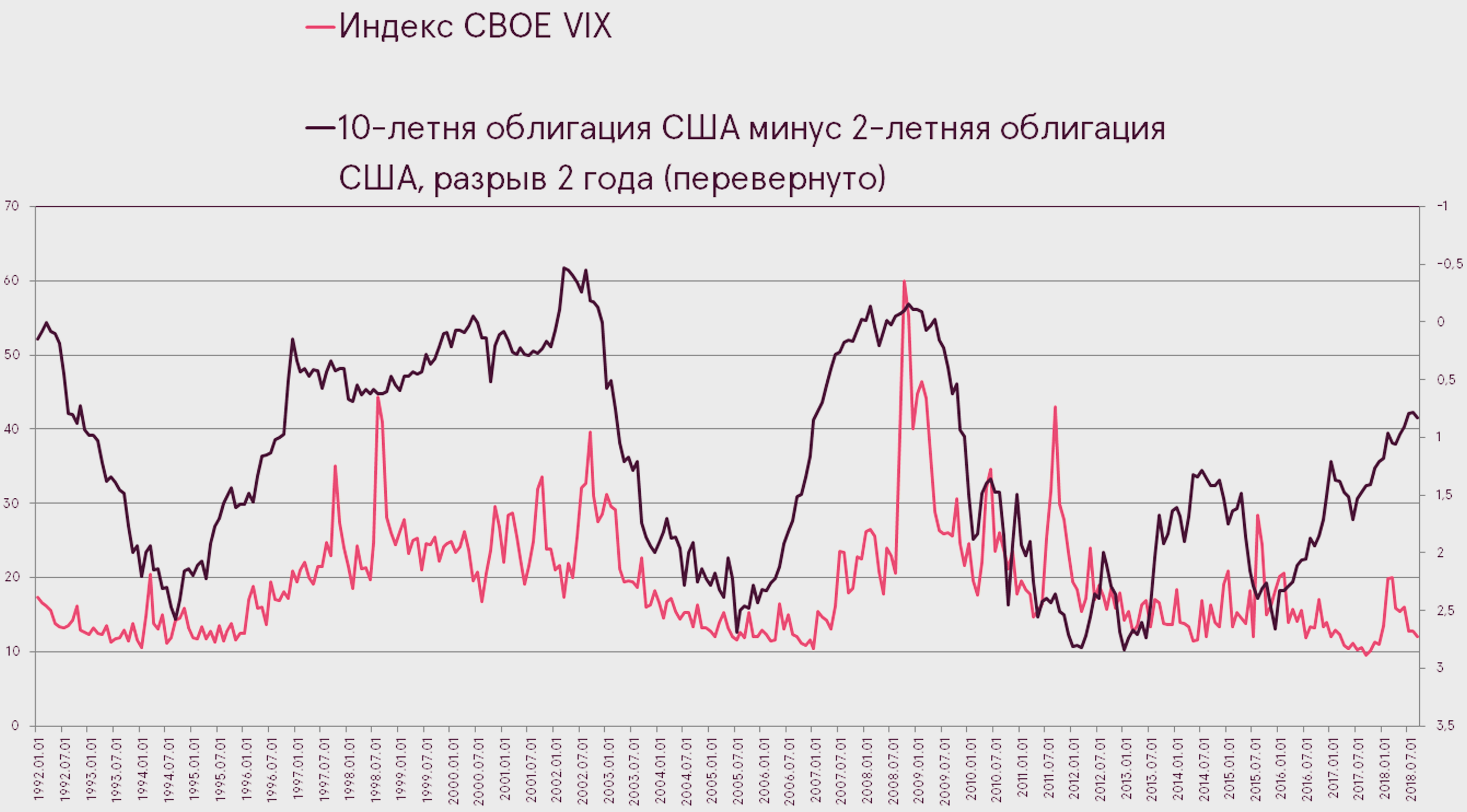

Инвесторам не стоит бояться повышения волатильности, поскольку она совершенно нормальна на текущем этапе «бычьего» тренда. Более того, исторически выравнивание кривой доходности, которое сейчас наблюдается, сигнализировало также о повышении волатильности рынка акций в будущем. Инвесторам стоит учесть этот момент.

Примечательно, что волатильность дает отличные возможности дисциплинированным инвесторам, делающим вклады регулярно, поскольку позволяет им осуществлять покупки по привлекательным ценам.

Обзор

Несмотря на некоторую сдержанность роста мировой экономики, в целом среда продолжает способствовать восходящему тренду по части акций. Более того, начало сезона отчетности должно стать хорошим катализатором для улучшения настроений инвесторов, негативное влияние на которые оказало повышение процентных ставок.

Однако инвесторы все же должны принять к сведению предполагаемое повышение волатильности в связи с вышеуказанными рисками.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.