Vai augstākas likmes nozīmē beigu sākumu?

- Pēc jaunā rekordaugstā līmeņa sasniegšanas septembrī, šī mēneša pirmās divas nedēļas būtiski pasliktināja šī gada kopējo ienesīgumu pasaules akciju tirgos

- Bažas par vēl straujāku procentu likmju palielinājumu nelabvēlīgi ietekmē investoru noskaņojumu

- Ienesīgums ASV tirgū oktobrī pieauga pateicoties tam, ka ASV Valsts kases 10 gadu obligāciju ienesīgums sasniedza 3,26%, kas ir augstākais rādītājs pēdējo septiņu gadu laikā

- Pasaules akciju ienesīgums turas 5,4% līmenī, kas ir ievērojami augstāks nekā 10 gadu obligāciju ienesīgums ASV un Eirozonā, kur tas ir attiecīgi 3,15% un 1,20%

- Politiskie un ģeopolitiskie notikumi rada vēl lielāku neskaidrību

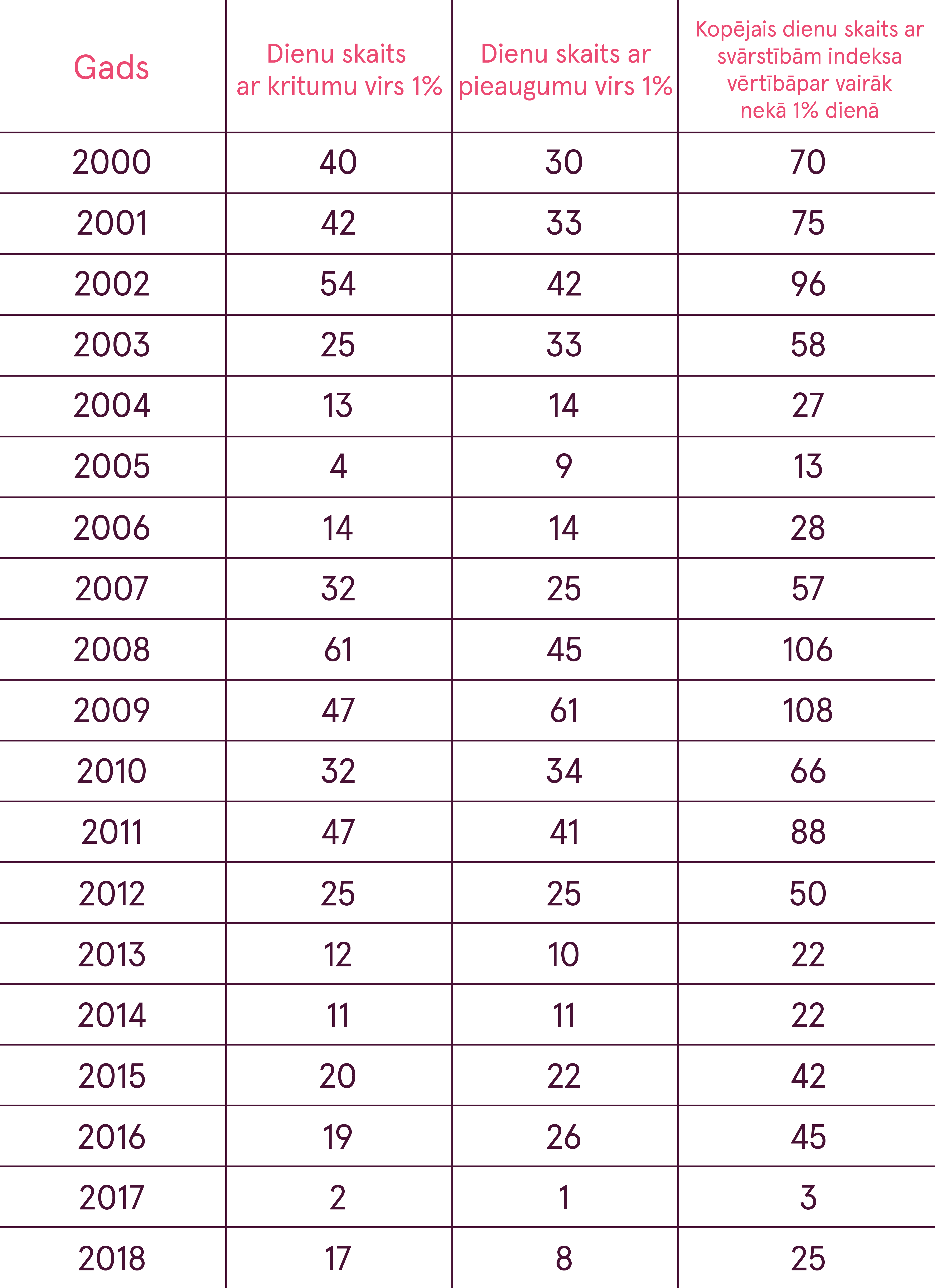

- Kopš 2000. gada Visu valstu pasaules indeksa vērtība vidēji 52 dienas gadā ir svārstījusies par vairāk nekā 1% dienā

Pēc jaunā rekordaugstā līmeņa sasniegšanas septembrī, šī mēneša pirmās divas nedēļas būtiski pasliktināja šī gada kopējo ienesīgumu pasaules akciju tirgos

Septembra mēnesī pasaules finanšu tirgos joprojām tika novērotas pozitīvas tendences gan attiecībā uz ASV S&P 500, gan Visu valstu pasaules indeksu (ACWI), kuri sasniedza jaunus rekordlīmeņus. Taču oktobra otrajā nedēļā tirgus atkal sāka svārstīties, samazinot pasaules akciju tirgu rādītājus par vairāk nekā 5%. 15. oktobrī ACWI kritums pēdējā mēneša griezumā turējās 5,8% līmenī. Šis indekss joprojām bija praktiski nemainīgs visu šo gadu un par 6% zemākā līmenī nekā tā vēsturiski augstākais rādītājs.

ASV akciju tirgus joprojām uzrādīja labākus rezultātus nekā visi pārējie lielākie tirgi. Pat pēc oktobrī piedzīvotā 5,6% krituma S&P 500 indekss joprojām uzrādīja gandrīz 3% ienesīgumu par gadu kopumā.

Arī jaunattīstības tirgos netika novērotas nekādas izmaiņas, jo šajos tirgos vēl arvien tika novēroti salīdzinoši vājāki rezultāti. Ienesīgums jaunattīstības akciju tirgos oktobra pirmajās divās nedēļās nokritās par vairāk nekā 7%, un pašlaik šo tirgu ienesīgums ir par 16% zemākā līmenī salīdzinot ar vēsturiski augstāko rādītāju.

Ņemot vērā pašreizējo buļlu tirgu deviņarpus gadu garumā, kas ir bijis viens no ilgākajiem periodiem ASV vēsturē, ikviens nozīmīgs negatīvāks pavērsiens liek daudziem investoriem domāt, ka iespējams šis ir jaunās lejupslīdes sākums. Tomēr buļlu tirgi nekad neapstājas tikai laika perioda dēļ, šim ir nepieciešams kāds īpašs katalizators.

Bažas par vēl straujāku procentu likmju palielinājumu nelabvēlīgi ietekmē investoru noskaņojumu

ASV obligāciju ienesīguma palielināšanās šķiet galvenais faktors, kas ierosināja pārdošanas procesu. Pakāpenisks ienesīguma kāpums ASV sākās jau septembra pirmajā pusē, kad ASV Federālā rezervju sistēma izteica prognozes par trešo likmju kāpumu šajā gadā. Pēc tam, kad Federālā rezervju sistēma paaugstināja likmes un paziņoja par savu ieceri decembrī īstenot ceturto kāpumu, ASV Valsts kases 10 gadu obligāciju ienesīgums pirmo reizi kopš maija mēneša pacēlās virs 3% līmeņa.

Tomēr oktobra sākumā ienesīgums ASV tirgos turpināja pieaugt, kā rezultātā ASV Valsts kases 10 gadu obligāciju ienesīgums sasniedza 3,26%, kas ir augstākais rādītājs pēdējo septiņu gadu laikā. Ienesīgums palielinājās, neskatoties uz zemākiem inflācijas rādītājiem septembrī un nedaudz pozitīvākiem datiem par ASV darba tirgu, nekā tika prognozēts. Kāpuma iemesls bija Federālās rezervju sistēmas prezidenta Povela izteiktais komentārs, ka “mēs, iespējams, esam tālu no neitrālā līmeņa”. Tirgus to interpretēja tā, ka Federālā rezervju sistēma joprojām uzskata, ka pašreizējās likmes ir ļoti labvēlīgas, un nākotnē sagaida būtisku likmju kāpumu.

Procentu likmju straujais kāpums ir galvenais risks turpmākās situācijas attīstībā

Procentu likmju līmenis ir būtiskākais faktors, kas nosaka situāciju akciju tirgū, un šobrīd pēc ilgstoša zemo likmju perioda investori to vēro īpaši uzmanīgi. Investori baidās, ka Federālā rezervju sistēma varētu pārāk strauji palielināt likmes, tādējādi kaitējot ekonomiskajai izaugsmei. Augstākas procentu likmes apgrūtina kredītu saņemšanu un samazina patēriņu, kas savukārt nelabvēlīgi ietekmē uzņēmumu peļņu. Tajā pašā laikā augstākas aizdevumu izmaksas samazina peļņas maržu, tādējādi vēl vairāk negatīvi ietekmējot uzņēmumu peļņu.

Augstākas likmes ASV ir īpaši sliktas jaunattīstības valstu ekonomikām, tā kā liela daļa šo valstu parādsaistību ir izteikta ASV dolāros. Līdz ar to ASV procentu likmju kāpums un no tā izrietošais spēcīgākais dolārs būtiski ierobežo monetāros nosacījumus šo valstu ekonomikām. Attiecīgi jaunattīstības valstīm kļūst grūtāk saņemt jaunu finansējumu, un esošā parāda apkalpošana kļūst dārgāka. Patēriņa preču cenu kritums, kas parasti tiek saistīts ar spēcīgāku dolāru, uzliek vēl papildu nastu. Tā rezultātā vēturiski ir novērots, ka dolāra vērtības augšupejas laikā jaunattīstības akciju tirgi vienmēr uzrāda sliktākus rezultātus nekā attīstītie akciju tirgi.

Visbeidzot, būtisks ienesīguma kāpums palielina obligāciju relatīvo pievilcību salīdzinājumā ar akcijām. Tomēr pasaules akciju tirgu ienesīgums turas 5,4% līmenī, kas ir ievērojami augstāks nekā 10 gadu obligāciju ienesīgums ASV un Eirozonā, kur tas ir attiecīgi 3,15% un 1,20%. Rezultātā akcijas joprojām piedāvā investoriem veselīgas riska prēmijas.

Turklāt mēs ceram, ka Federālā rezervju sistēma necels likmes pārāk augstu un pārāk strauji, tā kā tās joprojām cieši seko pašreizējiem ekonomiskajiem rādītājiem. Tāpat arī, ņemot vērā pēdējā laikā novēroto galveno ekonomisko rādītāju nelielo pasliktinājumu, ir paredzams, ka pasaules ekonomikas izaugsme tuvākajā nākotnē nedaudz norims. Līdz ar to Federālājai rezervju sistēmai nebūs nepieciešams steigties ar likmju paaugstināšanu. Tā rezultātā, lai gan šis risks joprojām pastāv, iespējamība, ka likmes tiks palielinātas līdz pārāk augstam līmenim un kaitēs pasaules ekonomikai, joprojām ir samērā zema.

Politiskie un ģeopolitiskie notikumi rada vēl lielāku neskaidrību

Notikumu attīstība politiskajā un ģeopolitiskajā sfērā joprojām sagādā bažas daudziem investoriem. Lielākā problēma ir tirdzniecības karš starp ASV un Ķīnu, kurš vēl ir tālu no izlīguma posma. Neskatoties uz to, ka Tramps patiešām cenšas pildīt savus solījumus, samazināt Ķīnas ietekmi uz pasaules ekonomiku un risināt problēmu saistībā ar darbaspēka aizplūšanu no ASV, viņš joprojām turpina rast spiedienu uz Ķīnu. Ja spriedze būtiski palielināsies, tā var kaitēt pasaules ekonomikas izaugsmei.

Turklāt budžeta krīze Itālijā rada papildu politiskos riskus Eirozonai, savukārt pēdējā laika saspringtie notikumi starp ASV un Saūda Arābiju pastiprina ģeopolitiskos riskus. Tā kā šo politisko notikumu attīstību praktiski nav iespējams paredzēt, tie rada nenoteiktību, kas savukārt kaitē investoru noskaņojumam.

Pašreizējie svārstīguma rādītāji tikai atgriežas vēsturiski vidējā līmenī

Pateicoties ārkārtīgi mierīgajam stabilas izaugsmes periodam 2017. gadā, investori pierada pie zema svārstīguma nosacījumiem ar mazām cenu izmaiņām. Tā rezultātā pašreizējā vide šķiet ārkārtīgi nestabila. Patiesībā svārstīgums tikai atgriežas vēsturiski vidējā līmeni.

Analizējot Visu valstu pasaules indeksa ikdienas izmaiņas, varam secināt, ka kopš 2000. gada indeksa vērtība vidēji 52 dienas gadā ir svārstījusies par vairāk nekā 1% dienā. Taču 2017. gadā bija tikai trīs šādas dienas. Līdz ar to 25 dienas šajā gadā, šķiet, ļoti daudz.

Investoriem nevajadzētu baidīties no augstāka svārstīguma, jo tas ir pilnīgi normāli pašreizējai strauji augošā tirgus attīstības stadijai. Turklāt jau vēsturiski ienesīguma līknes izlīdzināšanās, kas tika novērota nesen, ir signalizējusi par akciju tirgus svārstīguma palielināšanos nākotnē, līdz ar to investoriem tas būtu jāņem vērā.

Īpaši jāatzīmē, ka svārstīgums rada lieliskas iespējas disciplinētiem investoriem, kas regulāri veic ieguldījumus, sniedzot iespēju pirkt akcijas par pievilcīgām cenām.

Perspektīva

Neskatoties uz nelielu pasaules ekonomikas izaugsmes palēnināšanos, vispārējā situācija joprojām ir labvēlīga akciju tirgus augšupejai. Turklāt līdz ar peļņas izziņošanas sezonas sākumu arī investoru noskaņojumam, ko ietekmēja procentu likmju kāpums, vajadzētu uzlaboties.

Tomēr investoriem būtu jāapzinās, ka ir sagaidāms lielāks svārstīgums tirgos saistībā ar iepriekšminētajiem prognozētajiem riskiem.

Šis Pārskats nav uzskatāms par ieguldījumu konsultāciju un piedāvājumu ieguldīt finanšu instrumentos, veikt finanšu darījumus vai rīkoties kādā citā veidā. Pārskats nav interpretējams kā Luminor apstiprinājums vai solījums tam, ka iestāsies Pārskatā izklāstītie notikumi. Pārskatā sniegtie dati nav saistīti ar neviena potenciālā informācijas saņēmēja individuālo ieguldījumu mērķi, finansiālo stāvokli vai īpašām vajadzībām.

Šajā Pārskatā aprakstītais vērtspapīru vēsturiskais ienesīgums ir lietots tikai atsauces nolūkos. Vēsturiskais ienesīgums nav uzskatāms par garantiju nākotnes ieguldījumu rezultātiem, jo reālais ienesīgums var ievērojami atšķirties no šeit minētā.

Luminor neuzņemas atbildību par jebkādiem zaudējumiem, kas varētu rasties klientam, pamatojoties uz šeit sniegto informāciju. Pirms veikt kādus ieguldījumus vai pieņemt kredīta lēmumu, ir ieteicams izmantot atzīta profesionāļa palīdzību un novērtēt ieguldījumu produkta vai pakalpojuma piemērotību klienta riska profilam un mērķiem.

Finanšu instrumentu noteikumus un ieguldījumu fondu prospektus var atrast Luminor mājas lapā www.luminor.lv. Šo materiālu nav atļauts kopēt, izplatīt vai pārpublicēt jebkādā formā bez Luminor iepriekšējas rakstiskas piekrišanas.