Последствия экономического «похмелья»

- Акции продолжают расти, в то время как облигации взяли передышку

- Ожидания снижения процентной ставки ослабевают

- Экономические проблемы Китая продолжаются

- Возрождение Индии

Финансовые рынки за последний месяц двигались по разным путям: глобальные акции продолжили движение вперед, в то время как цены на облигации несколько отступили на фоне ослабления ожиданий снижения процентных ставок. Одним из основных катализаторов такой динамики рынка стали в основном устойчивые макроэкономические данные из ведущих регионов, продолжающийся ажиотаж вокруг перспектив искусственного интеллекта (ИИ), а также доминирование компаний, связанных с ИИ, на фондовом рынке США.

В результате индекс акций развитых рынков MSCI World вырос на 4,1 %, а индекс акций развивающихся рынков MSCI Emerging Markets – на 4,6 %. За тот же период доходность облигаций немного выросла: доходность 10-летних казначейских облигаций США поднялась до 4,25 % (по сравнению с 4 % месяц назад), а доходность 10-летних облигаций Германии – до 2,41 %, по сравнению с 2,17 % месяц назад.

Ожидания по процентным ставкам растут – облигации отступают

В последние месяцы 2023 года значительная часть участников рынка ожидала первого снижения процентной ставки уже в марте 2024 года благодаря быстро снижающейся инфляции, устойчивой, но все же сдержанной экономической активности и обнадеживающим высказываниям самих центральных банков – в первую очередь Федеральной резервной системы (ФРС). Пик такого единодушия пришелся на последние дни 2023 года. В последнее время этот нарратив с приходом 2024 года несколько сместился в сторону менее агрессивной динамики, поскольку многочисленные данные показали более бурную экономическую активность, чем ожидалось ранее. Интересно, что показатели инфляции в последние месяцы также оказались немного выше ожиданий. Пусть это и объясняется формальными причинами (например, сроками принятия налоговых мер), это, похоже, способствует своевременной консолидации на фоне агрессивного ралли облигаций с ноября. Несмотря на то, что ставки, вероятно, уже достигли своего пика, центральные банки, скорее всего, будут сохранять осторожность в своих дальнейших рекомендациях и ждать данных для подтверждения будущих шагов.

Китай продолжает испытывать трудности

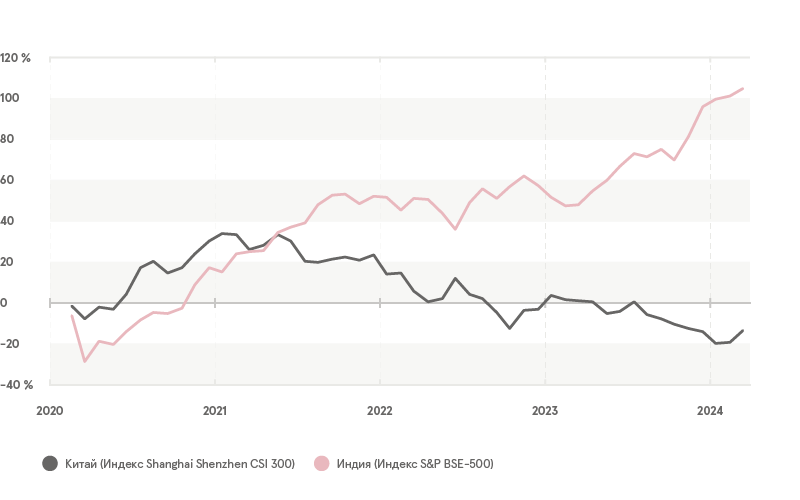

В то время как миллионы китайцев готовились к празднованию Нового года по лунному календарю в феврале, инвесторам на фондовом рынке второй по величине экономики мира в этом году было не до праздников. За последние несколько лет инвесторам в китайские акции пришлось пережить вызванные политикой «нулевого Ковида» медленные темпы роста ВВП, ограничения регулирующих органов в отношении известных частных китайских предприятий и частных лиц, продолжающуюся эпопею создания «пузыря» на рынке недвижимости и общий фон возросших геополитических рисков из-за усиления конкуренции с США и обострения критики китайских лидеров в отношении Тайваня. Эта гремучая смесь дала множество поводов «медведям» существенно снизить значение индекса CSI 300 (см. график), в то время как остальные участники рынка предпочитают оставаться «быками». Февраль ознаменовался решением суда о том, что Evergrande – второй по величине застройщик недвижимости в Китае – должен быть ликвидирован, поскольку переговоры о реструктуризации долга не увенчались успехом. Китайские акции остаются относительно дешевыми по сравнению со своими аналогами, но инвесторам, скорее всего, будет любопытно узнать, как Китай решит многочисленные проблемы, прежде чем вернуться туда.

Индия возвращается

В то время как Китай сталкивается с собственными проблемами, другая звезда развивающихся рынков – Индия – в последнее время привлекает повышенное внимание инвесторов. Эта страна не только недавно обогнала Китай в качестве самой густонаселенной страны мира (население которой составляет 1,4 млрд человек и будет расти и дальше на фоне ожидаемого сокращения населения Китая). Экономический рост Индии, похоже, тоже набирает обороты: по прогнозам ОЭСР, эта страна продемонстрирует самый большой экономический рост среди крупных стран (6,2 % и 6,5 % в 2024 и 2025 годах, соответственно). Поскольку Индия, похоже, наконец-то заняла прочное место в глобальных цепочках поставок и активно инвестирует в столь необходимую инфраструктуру, некоторые аналитики ожидают, что к 2027 году Индия станет третьей по величине экономикой, обогнав Японию и Германию. Наконец, измученные геополитической драмой на китайском рынке, инвесторы оценили Индию как «дружественную Западу» альтернативу развивающемуся рынку с превосходной экономической активностью. С другой стороны, воодушевленные инвесторы довольно быстро подняли оценки индийских акций (см. график). Таким образом, инвесторы смогут насладиться давно забытым энтузиазмом в отношении экономики развивающихся рынков с высокими оценками и множеством потенциальных выводов средств в будущем.

Chinese and Indian stock market returns since 2020, %

Обзор рынка

Пока финансовые рынки размышляют над ожиданиями агрессивного снижения ставок, некоторые классы активов (в частности, облигации) взяли передышку перед определением дальнейших тенденций. Преобладающее мнение о «мягкой посадке», похоже, поддерживает продолжающийся рост цен на акции, а также надежду на то, что центральные банки вернутся к конкретным планам по снижению процентных ставок позднее в этом году.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.