В ожидании снижения процентных ставок мировые рынки акций достигли новых высот

Антон Скворцов

Руководитель команды инвестиционного анализа

- Мировые рынки акций восстановились после майских потерь и достигли новых рекордных уровней

- Первая половина этого года стала лучшим началом года на мировых финансовых рынках начиная с 2015 года

- Мировая экономическая активность продолжает замедляться, в промышленном секторе наблюдаются признаки спада

- Инвесторы ожидают весьма агрессивного смягчения денежно-кредитной политики как от Федерального резерва, так и от ЕЦБ

- Сезон корпоративной отчетности за второй квартал должен дать намеки относительно дальнейшего роста прибыли предприятий

Лучшее первое полугодие начиная с 2015 года

Несмотря на продолжающееся снижение темпов роста мировой экономики, июнь оказался позитивным месяцем для финансовых рынков - мировые рынки акций смогли восстановить большую часть потерь, понесенных в мае. Акции США снова лидировали по темпу роста, за месяц поднявшись почти на 7% и достигнув рекордного уровня. В июле акции продолжили дорожать, вследствие чего индекс мировых рынков акций ACWI так же достиг новых рекордных уровней.

Показатели фондовых рынков

| 1 м | с начала 2019 г. | По сравнению с историческим максимумом | |

|---|---|---|---|

| Развитые страны искл. США (евро) | 3,5% | 12,2% | 7,9% |

| All Country World Index (евро) | 4,1% | 15,3% | 1,9% |

| Европа (евро) | 4,3% | 13,6% | 7,8% |

| Развивающиеся рынки (евро) | 3,4% | 9,6% | 8,0% |

| S&P 500 (USD) | 6,9% | 17,3% | 0,1% |

* На основании ежемесячных данных

Источник: MSCI, finance.yahoo.com

Рост цен на акции развивающихся стран был более скромным, в результате чего их доходность с начала года значительно уступает доходности акций развитых рынков. Рост акций развитых стран с начала года почти в два раза превысил рост акций развивающихся рынков – 16,1% против 9,6% соответственно.

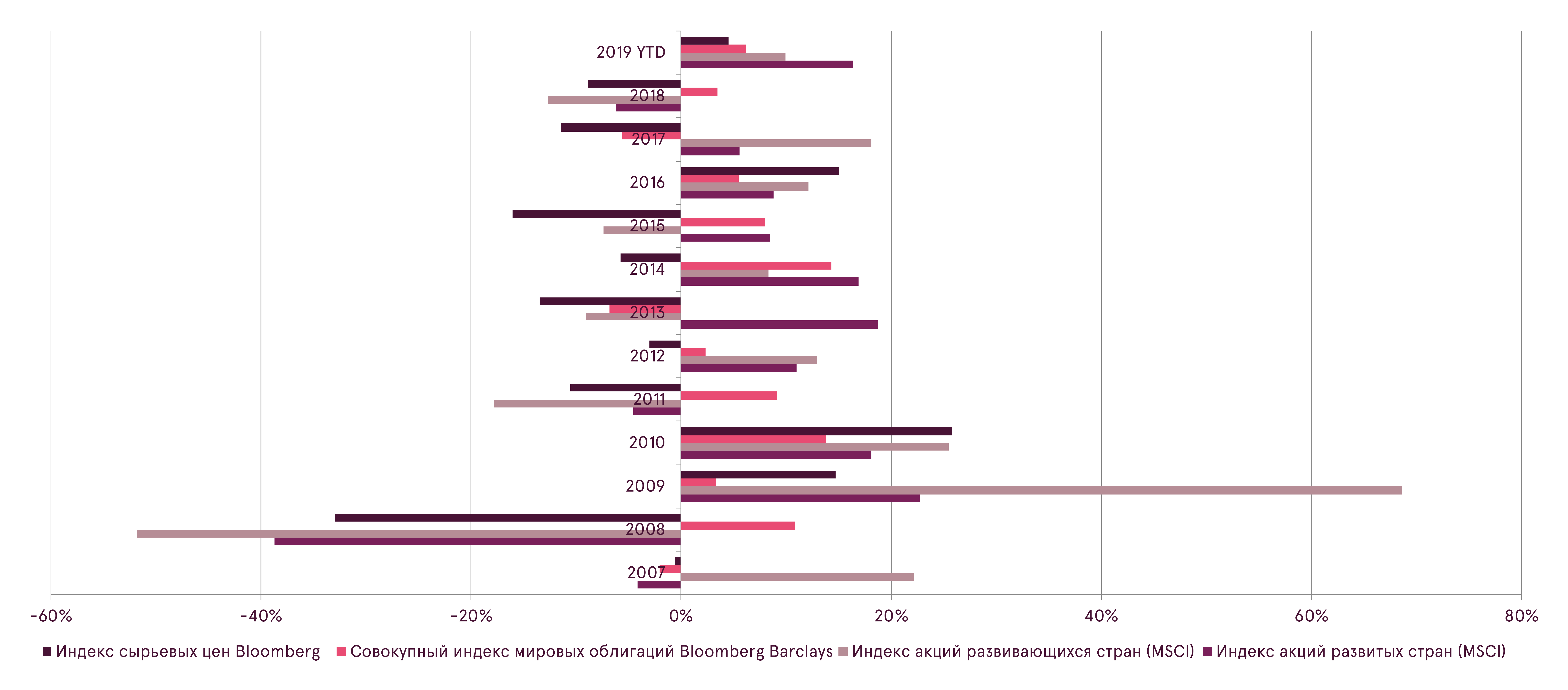

По сравнению с прошлым годом, когда ни один крупный класс активов не принес достойных результатов, первая половина этого года неожиданно оказалась лучшей начиная с 2015 года. В этом году цены выросли как на облигации, так и на акции и сырье. Причем цены на сырье, показавшие наименьший прирост, выросли на 4,5%.

Доходность за календарный год различных классов активов

Источник: Bloomberg

Замедление темпов роста мировой экономики обуславливает снижение инфляционных ожиданий

Поскольку текущие экономические показатели не демонстрируют признаков улучшения, инвесторы по-прежнему возлагают большие надежды на то, что центральные банки применят монетарное стимулирование для поддержки мировых финансовых рынков. Поэтому новости, которые обычно воспринимались как плохие, в частности новости об экономических показателях, оказавшихся хуже ожидаемых, были восприняты инвесторами как хорошие и обусловили рост мировых рынков акций, поскольку инвесторы посчитали, что вследствие таких новостей возросла вероятность снижения процентных ставок.

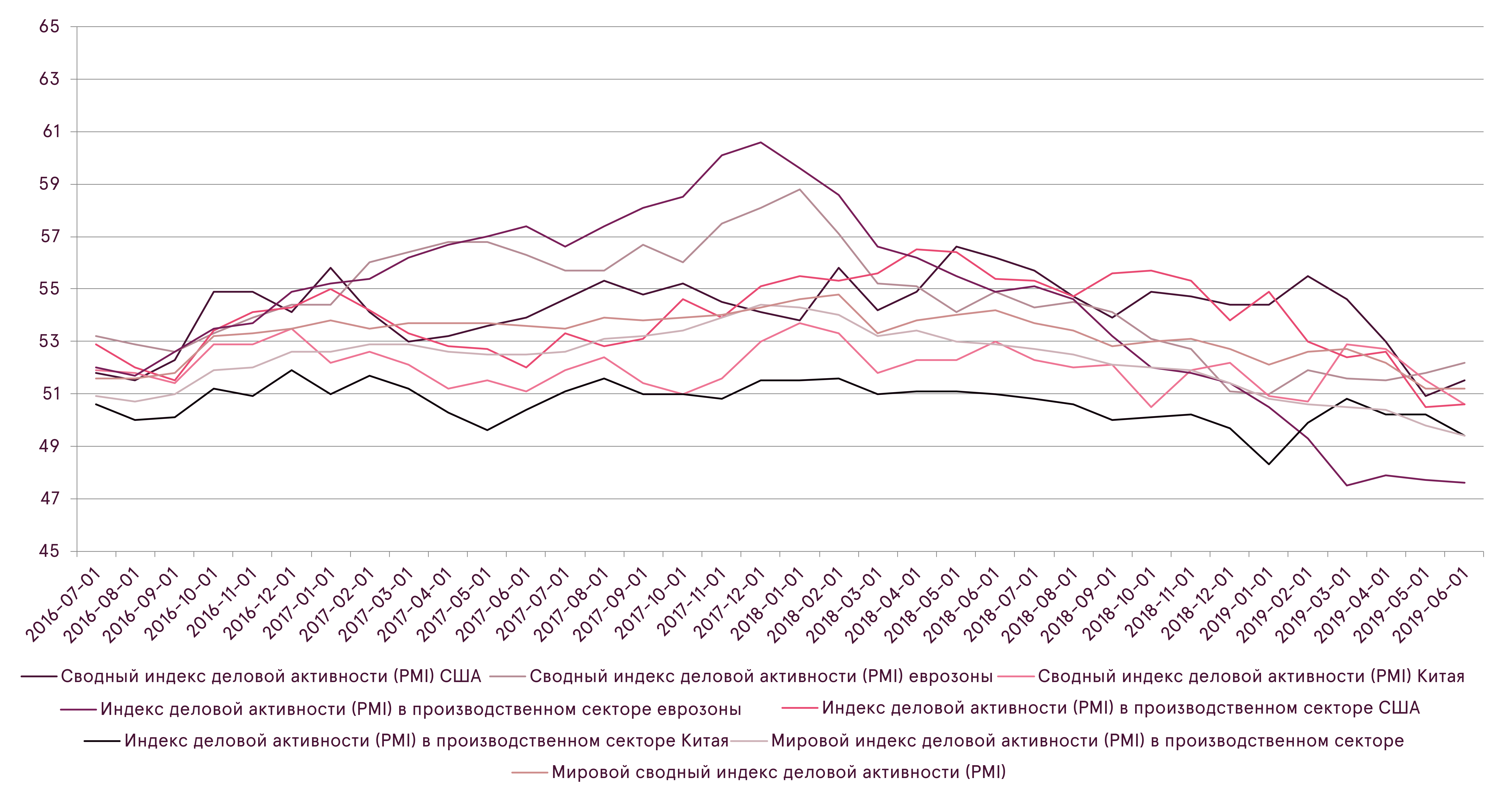

Мировая экономическая активность действительно продолжает снижаться, и многие показатели указывают на то, что рост и дальше будет замедляться. Недавно полученные данные касательно индекса деловой активности (PMI) говорят о том, что в мировой промышленном секторе присутствуют признаки спада; скромный рост еще наблюдается лишь в США. Таким образом, общий экономический рост поддерживается в основном за счет сильного сектора услуг.

Индексы деловой активности (PMI) для выбранных стран

Источник: Bloomberg

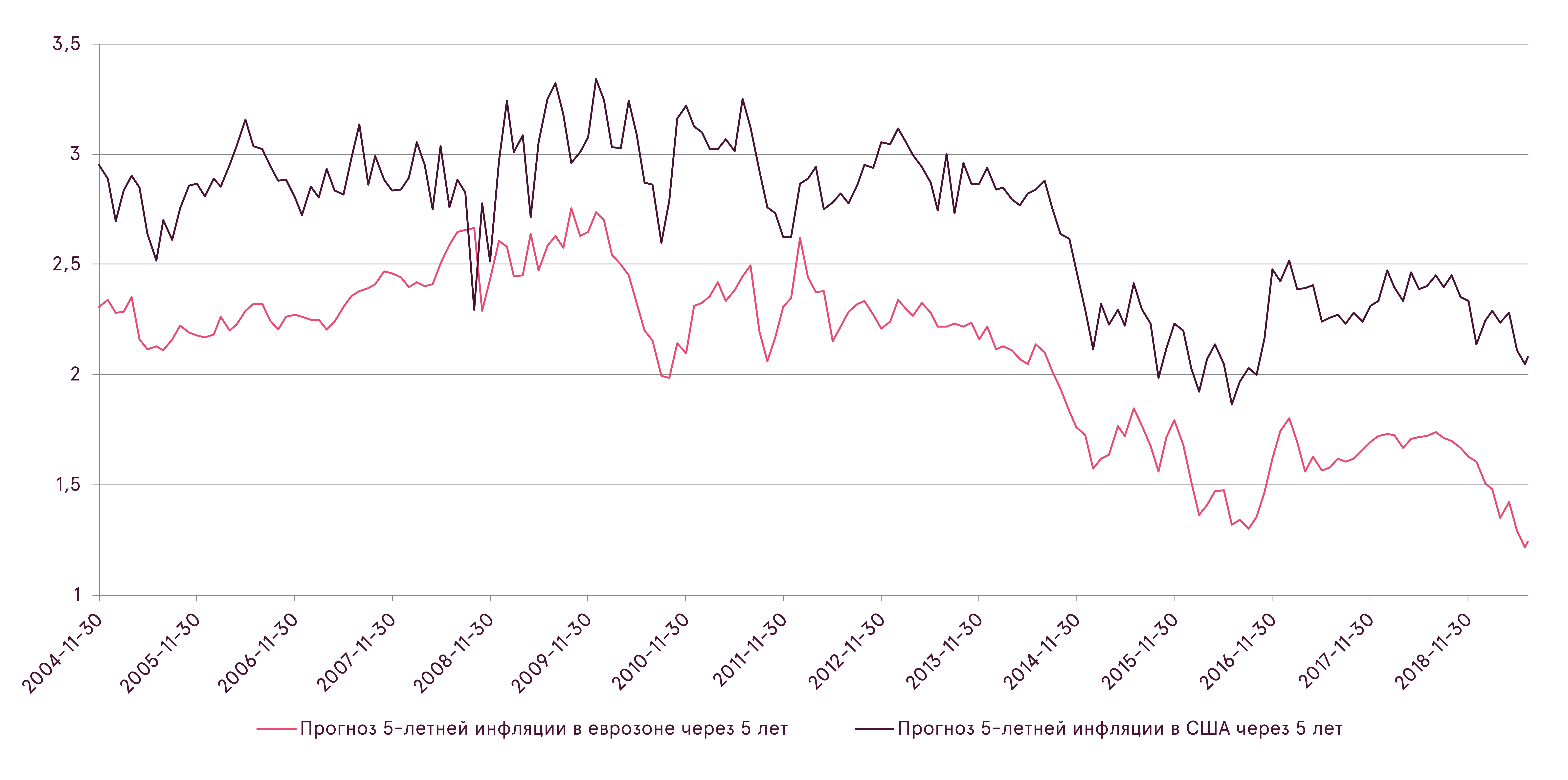

Вследствие замедления экономического роста ослабевает инфляционное давление. В результате этого как текущие показатели инфляции, так и долгосрочные инфляционные ожидания продолжали снижаться и сейчас находятся на уровне существенно более низком, чем целевые уровни центральных банков. В США долгосрочные инфляционные ожидания опустились до самого низкого уровня начиная с 2016 года, а в еврозоне – до таких низких значений, какие не наблюдались последние 15 лет. Поскольку одной из главных обязанностей центрального банка является поддержание стабильной инфляции, такое снижение прогнозов дало инвесторам основание полагать, что центральные банки вмешаются и применят монетарное стимулирование, снизив процентные ставки. Председатели ЕЦБ и Федерального резерва действительно подтвердили готовность смягчить денежно-кредитную политику.

Долгосрочный прогноз инфляции

Источник: Bloomberg

Текущие рыночные цены учитывают весьма агрессивные дополнительные стимулирующие меры со стороны как Федерального резерва, так и ЕЦБ

Председатель Федерального резерва Пауэлл в своих недавних речах признал, что резкий спад в мировом промышленном секторе и усилившаяся напряженность в вопросах торговли представляют риски для экономики. Поэтому Пауэлл заявил о готовности снизить в июле процентные ставки в качестве предупредительной меры с целью поддержания экономики. Поэтому инвесторы убеждены, что США понизит процентную ставку уже в июле. Вопрос лишь в том, насколько она будет снижена: инвесторы предполагают около 20-процентную вероятность того, что ставка будет снижена на 50 базисных пунктов.

В целом, ожидания инвесторов по части темпа смягчения денежно-кредитной политики в данный момент довольно агрессивны. Рыночные цены учитывают снижение процентной ставки приблизительно на 0,8 процентных пункта в течении года. В следствии этого, доходность 10-летних государственных облигаций США вернулась к значению 2%, поскольку инвесторы, в ожидании снижения процентной ставки, направили капитал в активы с фиксированным доходом.

Несмотря на то, что на данный момент процентная ставка в еврозоне отрицательна, ЕЦБ также подтвердил готовность применить дополнительные меры стимулирования. Глава ЕЦБ Драги сообщил, что у центрального банка еще есть инструменты для дополнительного смягчения денежно-кредитной политики. Поэтому инвесторы ожидают, что на заседании ЕЦБ, которое состоится в сентябре, будет объявлено о снижении процентной ставки на 20 базисных пунктов и о повторном запуске программы покупки облигаций. Такие ожидания стали причиной того, что доходность 10-летних государственных облигаций Германии опустилась до небывало низкого уровня в -0,4%. Кроме того, инвесторы теперь предполагают, что процентные ставки еврозоны будут отрицательными до 2025 года.

Также было объявлено, что нынешний директор-распорядитель МВФ Кристин Лагард была избрана следующим председателем ЕЦБ и вступит на эту должность в ноябре 2019 года. Такой выбор удовлетворил инвесторов, поскольку Лагард, как считается, поддерживает Драги в его действиях в рамках денежно-кредитной политики, а также кажется открытой к нетрадиционной денежно-кредитной политике. Следовательно, ожидания инвесторов по части дальнейших мер денежно-кредитной политики ЕЦБ остались неизменными.

Смягчение денежно-кредитной политики должно удерживать доллар США под давлением

Изменения в относительных уровнях процентных ставок играют важную роль в определении динамики валютных курсов. Если разница в процентных ставках изменяется в пользу какой-либо страны, то ее валюта обычно начинает дорожать. Согласно данным, собранным начиная с 2005 года, обменный курс EUR/USD, в целом, следует изменениям разницы в процентных ставках евро и доллара.

Обменный курс EUR/USD против разницы процентных ставок еврозоны и США

Источник: Bloomberg

Учитывая тот факт, что процентные ставки евро сейчас отрицательны, ЕЦБ имеет гораздо меньше пространства для дополнительного снижения процентной ставки, чем Федеральный резерв. Следовательно, с европейские процентные ставки должны стать относительно более привлекательными по сравнению со ставками на доллар. Данная тенденция может помочь повысить обменный курс EUR/USD к концу года.

Сезон корпоративной отчетности за второй квартал будет иметь большое значение в формировании ожиданий инвесторов по части дальнейшего роста прибыли

В июле начинается сезон корпоративной отчетности за второй квартал 2019 года. Мировые прогнозы роста доходов продолжают снижаться, однако к концу года ожидается ощутимое возобновление роста. Поэтому в течение данного сезона отчетности будут особенно внимательно отслеживаться намеки на предполагаемый будущий рост прибыли.

По данным I/B/E/S, прибыль предприятий США во втором квартале 2019 года должна остаться на том же уровне, на каком она была год назад. В Европе аналитики предсказывают скромный рост прибыли на 0,8% по сравнению со вторым кварталом 2018 года.

Однако смотря на год вперед, аналитики ожидают существенное восстановления роста прибыли. Предполагается, что прибыль предприятий еврозоны в течение следующего года вырастет на 7,4%, в то время как в США предполагается рост прибыли на 7,5% в течение того же периода. Кроме того, инвесторы возлагают огромные надежды на рост прибылей предприятий развивающихся стран, ожидая, что они увеличатся на 9,7% в течение следующего года.

Маржи прибыли предприятий

Источник: Bloomberg

Такие смелые прогнозы роста повышают риск того, что реальные данные принесут разочарование. Маржи прибыли предприятий развитых стран в общем и в особенности в США близки к рекордным уровням, что означает, что прибыль должна расти, главным образом, за счет повышения доходов. Следовательно, такие смелые прогнозы роста довольно сильно полагаются на ожидание восстановления роста мировой экономики к концу этого года. И лишь маржи прибыли предприятий развивающихся стран находятся пока еще примерно на 30% ниже рекордных уровней, достигнутых в 2007 году, поэтому им есть куда расти.

Перспективы

После недавнего роста цены на мировых фондовых рынках превосходят долгосрочные исторические средние уровни. Хотя в целом стоимость мировых акций далека от экстремальных значений, в некоторых регионах, например, в США, акции уже довольно дорогие. В то же время акции развивающихся стран по-прежнему относительно дешевые. Несмотря на это, такие уровни оценки предполагают дальнейший уверенный рост прибыли предприятий для поддержания тенденции повышения цен на акции.

Поэтому для акций мировых рынков крайне важно восстановление роста экономики во второй половине этого года. Долгожданную надежду инвесторам принесло заключенное в ходе саммита G20 перемирие между США и Китаем в отношении торговой войны. Хотя никаких конкретных соглашений в ходе саммита заключено не было, возобновление переговоров дало инвесторам основание надеяться, что к концу этого года будет заключено торговое соглашение, которое обеспечит столь необходимую поддержку мировой экономике.

Кроме того, низкие процентные ставки должны пойти на пользу мировым рынкам акций. Снижение процентных ставок помогает улучшить маржу прибыли, обеспечивая низкий уровень расходов на финансирование. Более того, стоимость акций обычно растет, когда Федеральный резерв понижает процентные ставки. Исторически отношение цены на акцию к прибыли (P/E) для акций США росло в среднем на 10% через год после того, как Федеральный резерв впервые понизил процентную ставку (по данным, собранным начиная с 1980 года). Однако историческая средняя стартовая стоимость (уровень P/E) во время первого понижения процентной ставки была существенно ниже текущей. Поэтому присутствует высокая вероятность того, что на этот раз история может не повториться.

Изменение в оценке (отношение цены к прибыли, P/E) индекса акций S&P 500 во время первого понижения процентной ставки Федеральным резервом

Источник: Bloomberg, расчеты Luminor

Кроме того, уровни цен на активы с фиксированным доходом сейчас достаточно высоки вследствие ожиданий агрессивного понижения процентной ставки. В связи с этим есть вероятность, что центральные банки могут быть не в состоянии понизить процентные ставки с ожидаемой скоростью, если при улучшении экономических показателей инфляционное давление усилится. Это может привести к переоценке ожиданий на рынках с фиксированным доходом, вследствие чего процентные ставки возрастут, а цены на облигации понизятся.

В целом, в краткосрочной перспективе риски остаются высокими, что в свою очередь может обуславливать более резкие колебания цен на активы. Однако когда будут найдены решения данных краткосрочных рисков, цены на мировых рынках акций могут с большой вероятностью продолжить рост.

Разглашение и правовая оговорка

Происхождение публикации

Автор публикации – Департамент по разработке инвестиционных рекомендаций Luminor (далее в тексте – РИР). Надзор за деятельностью Luminor осуществляет Финансовая инспекция Эстонии (Finantsinspektsioon).

Содержание публикации

Публикация подготовлена менеджером по разработке инвестиционных консультаций Антоном Скворцовым (Anton Skvortsov).

Мнения или предположения отдела РИР могут отличаться от рекомендаций или мнений, опубликованных Luminor Markets. Как правило, это обусловлено использованием различных временных горизонтов, методологии, контекстов, оценок риска, характеристик портфелей или других факторов. Мнения, ценовые ориентиры и расчеты основаны на одном или нескольких методах оценки, например, анализе денежного потока, использовании характеризующих акции аналитических показателей, технических анализах поведения основополагающих изменений на рынке с учетом ситуации на рынке, прогнозов процентных ставок, прогнозов курсов валюты и временного горизонта.

Процитированные или отображенные в исследовательском материале ключевые предположения прогнозов, ценовые ориентиры и прогнозы взяты из указанных источников.

Указанная в публикации дата взята из процитированного или отображенного исследовательского материала.

Мнения и предположительные оценки в новых версиях публикации могут обновляться, при условии, что соответствующая компания/эмитент заново рассматривается в последних версиях публикации.

Публикацию перед ее выпуском не проверяли эмитенты упомянутых в ней финансовых инструментов.

Действительность публикации

Все указанные в публикации мнения и предварительные оценки, независимо от источника, предоставлены добросовестно, имеют силу только в указанный день данной публикации и могут изменяться без уведомления.

Отсутствие индивидуальных инвестиционных или налоговых консультаций

Цель публикации заключается только в предоставлении инвесторам общей и предварительной информации, и ее не следует использовать в качестве единственной основы для принятия инвестиционных решений.

Настоящая публикация подготовлена Luminor как информация общего характера для использования инвесторами, среди которых она распространяется, в частном порядке, и не является личной рекомендацией по использованию конкретных финансовых инструментов или стратегий, поэтому она не содержит индивидуально разработанных инвестиционных рекомендаций и не учитывает ваше конкретное финансовое положение, имеющиеся активы или обязательства, инвестиционную компетентность и опыт, цель и горизонт инвестиций или профиль риска и предпочтения. В частности, инвестор должен самостоятельно следить за соответствием своей инвестиции своему финансовому и налоговому положению и инвестиционным целям.

Все риски убытков, связанных с инвестицией, несет сам инвестор. Прежде чем предпринять действия на основании информации, изложенной в этой публикации, рекомендуется ознакомиться с конкретными условиями и положениями инвестиционного продукта или услуг и обратиться к финансовому консультанту.

Информация, изложенная в настоящей публикации, не является консультацией о последствиях принятия конкретного инвестиционного решения в сфере налогообложения.

Каждый инвестор должен оценить налоговые и другие финансовые преимущества и недостатки своей инвестиции самостоятельно.

Источники

Настоящая публикация может основываться на информации и содержать такие сведения, как мнения, рекомендации, предварительные оценки, ценовые ориентиры и оценки, полученные из следующих источников: РИР, общедоступная информация, сведения, предоставленные другими отделами Luminor или другие указанные источники.

Luminor считает другие источники надежными, однако не гарантирует точность, адекватность или полноту внешней информации.

Указанные цены являются ценами при закрытии фондовой биржи, если однозначно не указано иное. Восприятие мнений и рекомендаций, таких как «покупать/продавать» или аналогичных выражений, может зависеть, например, от источника и типа рассматриваемого финансового инструмента, поэтому определение всегда указано в исследовательском материале или на веб-сайте каждого указанного источника.

Ограничение ответственности

Luminor не несет ответственности за решение инвестировать, продавать или удерживать финансовые инструменты, принятое инвестором на основании данной публикации.

Luminor не несет ответственности за прямые, косвенные или случайные, особые или последующие убытки, вызванные информацией, изложенной в данной публикации, независимо от того, были ли такие убытки прогнозируемыми или непрогнозируемыми.

Информация о риске

Риск, сопряженный с инвестированием в определенные финансовые инструменты, включая указанные в настоящем документе, обычно высок, поскольку рыночная стоимость этих инструментов подвержена влиянию множества разных факторов, как, например: операционные и финансовые условия соответствующей компании/эмитента, перспективы роста, изменения процентных ставок, экономической и политической среды, обменного курса иностранных валют, изменения кредитного рейтинга, ликвидность на рынке, смена настроений рынка и пр. В случае неплатежеспособности компании/эмитента или наступления подобных обстоятельств возможны периоды, в которые финансовый инструмент, выпущенный компанией/эмитентом, нельзя продать. Если инвестиция или ценная бумага номинирована в валюте, отличающейся от основной валюты инвестора, изменения обменного курса могут положительно или отрицательно повлиять на стоимость, цену или доходность данной инвестиции, получаемые инвестором. Важная информация о рисках, связанных с инвестиционными продуктами и инвестиционными услугами, опубликована здесь.

Доходность в прошлом не указывает на будущую доходность. Предварительные оценки будущей доходности основаны на предположениях, которые могут не осуществиться. Инвестируя в отдельные финансовые инструменты, инвестор может полностью или частично лишиться своих средств.

Конфликты интересов

Luminor вправе оказывать услуги, пользоваться коммерческой возможностью, держать длинные или короткие позиции или иметь иную заинтересованность в инвестициях (включая производные ценные бумаги) в какое-либо предприятие, упомянутое в данной публикации.

Чтобы ограничить возможность возникновения конфликтов интересов и препятствовать нелегитимному использованию внутренней информации, консультанты и стратеги Luminor следуют внутренним правилам здравого этического поведения, управления внутренней информацией, обращения с неопубликованным исследовательским материалом, связей с другими отделами и работы с личными счетами. Внутренние правила подготовлены в соответствии с применимым законодательством и актуальными отраслевыми стандартами. Так, например, целью внутренних правил является обеспечение того, чтобы (1) консультант или стратег не злоупотреблял и не позволял другим злоупотреблять конфиденциальной информацией; (2) существовало физическое разделение между консультантами и стратегами, участвующими в разработке данной публикации, и другими связанными лицами, чьи обязанности или коммерческие интересы могут противоречить интересам лиц, среди которых распространяется инвестиционное исследование; (3) консультанты и стратеги, участвующие в разработке данной публикации, действовали добросовестно и др.

Политика Luminor предусматривает отсутствие связи между доходами от деятельности на рынке капитала и вознаграждением отдельного консультанта или стратега.

Luminor не обещает эмитентам выгодного освещения в исследовательских материалах. Доступность такой публикации не связана с количеством или объемом заключенных сделок.

Настоящий материал подготовлен согласно Политике Luminor по предотвращению конфликта интересов, с которой можно ознакомиться здесь (на латышском языке).

Информация о личном долевом участии консультантов и стратегов Luminor будет опубликована на веб-сайте Luminor, если этот вопрос станет актуальным.

Распространение

Настоящая публикация не считается предложением услуг в какой-либо юрисдикции, где Luminor не имеет необходимой лицензии. В некоторых юрисдикциях может быть запрещена продажа упомянутых в настоящей публикации ценных бумаг. Эта публикация в целом является общедоступной, однако предназначена для распространения только в Эстонии, Латвии и Литве.

Эта публикация может распространяться отделениями банка Luminor в Эстонии, Латвии и Литве.

Запрещается механическое копирование, фотокопирование или иное тиражирование настоящей публикации (как полностью, так и частично) согласно применимому закону об авторском праве.