Prognozes par procentu likmes samazinājumu pacēla tirgus jaunos augstumos

Anton Skvortsov

Investīciju un risku analīzes grupas vadītājs

- Pasaules akciju tirgi kompensē maija zaudējumus un sasniedz visu laiku augstākos rādītājus

- Šī gada pirmais pusgads uzrāda gada sākuma labākos rezultātus finanšu tirgos kopš 2015. gada

- Pasaules ekonomika turpina palēnināties, jo rūpniecības sektors uzrāda recesijas pazīmes

- Investori sagaida diezgan agresīvus monetārās politikas atvieglojumus gan no Federālo rezervju sistēmas, gan no Eiropas Centrālās bankas (ECB)

- 2. ceturkšņa peļņas paziņošana sniegs mājienus par nākotnes ieņēmumu pieaugumu

Labākie seši mēneši kopš 2015. gada

Par spīti nepārejošajai ekonomikas lejupslīdei, jūnijs finanšu tirgiem izrādījās pozitīvs mēnesis, jo pasaules akcijām izdevās atgūties no maija zaudējumiem. ASV akcijas atkal bija izaugsmes priekšgalā, pieaugot par gandrīz 7% mēneša laikā un sasniedzot visu laiku augstākos rādītājus. Akciju cenu pieaugums turpinājās arī jūlijā, paceļot visu valstu pasaules indeksu jaunā rekordlīmenī.

Kapitāla vērtspapīru tirgus sniegums

| 1 mēnesis | no 2019. gada sākuma | Atšķirība no visu laiku augstākā līmeņa | |

|---|---|---|---|

| Attīstītie tirgi, izņemot ASV (EUR) | 3,5% | 12,2% | 7,9% |

| Visu valstu pasaules indekss (EUR) | 4,1% | 15,3% | 1,9% |

| Eiropa (EUR) | 4,3% | 13,6% | 7,8% |

| Jaunattīstības tirgi (EUR) | 3,4% | 9,6% | 8,0% |

| S&P 500 (USD) | 6,9% | 17,3% | 0,1% |

* balstoties uz mēneša datiem

Avots: MSCI, finance.yahoo.com

Attīstības tirgu akciju pieaugums bija mērenāks, kā rezultātā ienesīgums no gada sākuma atpaliek aiz attīstīto tirgu akcijām. Attīstīto tirgu akcijas ir apsteigušas attīstības tirgu akcijas no gada sākuma gandrīz divkārtēji - attīstīto tirgu akcijas no gada sākuma pieaugušas par 16,1%, kamēr attīstības tirgus akcijas tikai attiecīgi par 9,6%.

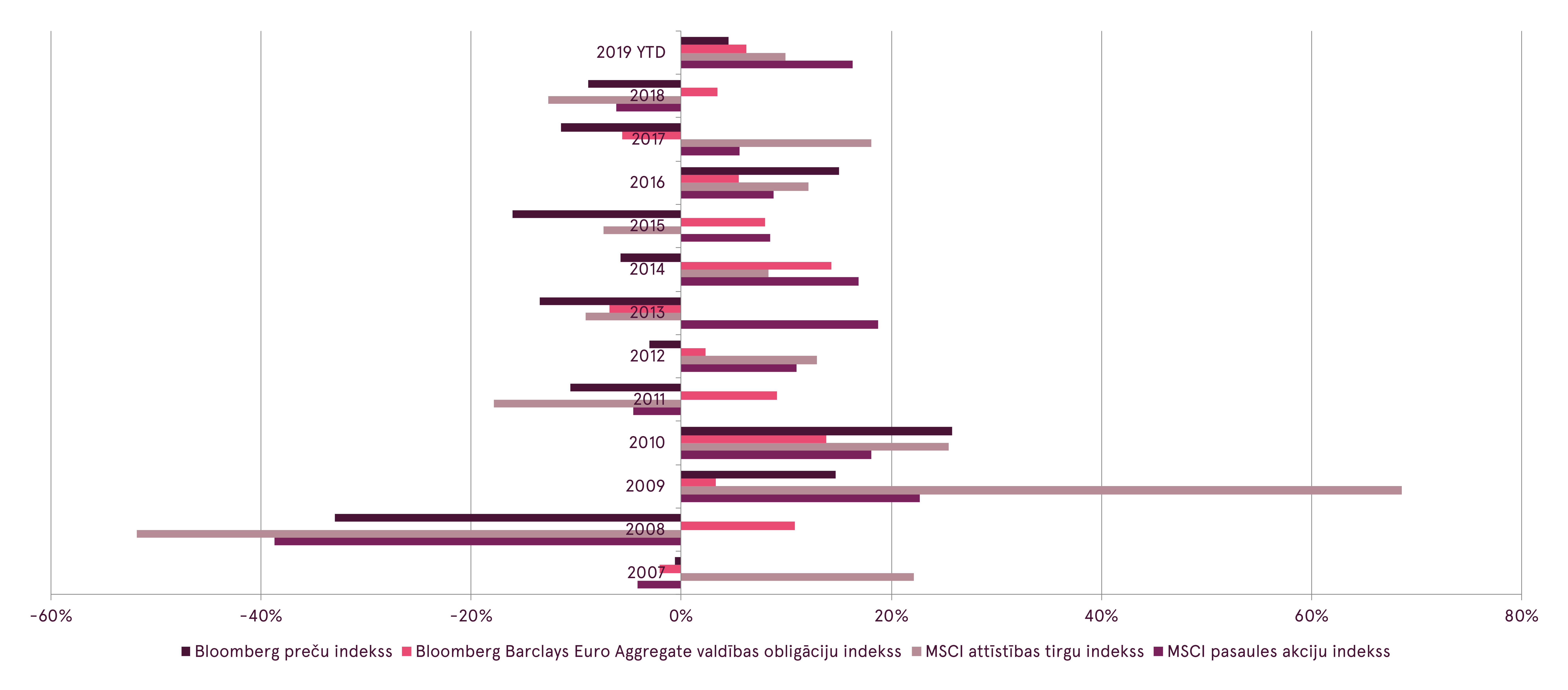

Liktenim pilnībā sagriežoties salīdzinājumā ar pagājušo gadu, kad neviena no galvenajiem aktīvu klasēm nesniedza nekādus apmierinošus ieņēmumus, šī gada pirmais pusgads uzrāda labākos gada sākuma rezultātus kopš 2015. gada. Šogad cenas par akcijām, vērtspapīriem un precēm pieaug, kur mazākais pieaugums ir 4,5% (precēm).

Dažādu aktīvu ienesīgums kalendārajā gadā %

Avots: Bloomberg

Lēnāka pasaules ekonomikas izaugsme samazina prognozes attiecībā uz inflāciju

Bez jebkādām izmaiņām šī brīža ekonomiskajos rādītājos investori turpina lolot cerības, ka centrālās bankas sniegs monetāru stimulu pasaules finanšu tirgus atbalstam. Rezultātā ziņas, kas parasti tika uzskatītas par sliktām, ar vēl sliktākiem ekonomikas rādītājiem kā prognozēts, patiesībā tika uztvertas labi, un mazliet pacēla pasaules akcijas, jo investori uzskatīja, ka tādas ziņas paaugstina iespēju uz likmju samazināšanu.

Pasaules ekonomika patiešām turpina palēnināties, un lielākā daļa rādītāju norāda, ka sagaidāma vēl lēnāka izaugsme. Nesenie iepirkuma vadītāju indeksa (PMI) dati norāda, ka pasaules ražošanas sektors samazinās, un tikai ASV uzrāda pieticīgu pieaugumu. Līdz ar to tikai spēcīgais pakalpojumu sektors uztur vispārējo ekonomikas attīstību pie dzīvības.

Iepirkuma vadītāju indekss (PMI) izvēlētās valstīs

Avots: Bloomberg

Lēnāka pasaules ekonomikas izaugsme notur inflācijas spiedienu zemā līmenī. Rezultātā gan šī brīža inflācijas rādītāji, gan ilgtermiņa prognozes neatlaidīgi samazinās un noturas līmenī, kas ir krietni zem centrālās bankas mērķa likmēm. Ilgtermiņa inflācijas prognozes ASV nokritušās uz zemāko līmeni kopš 2016. gada, kamēr Eirozonā tāds prognožu kritums nav pieredzēts 15 gadus. Tā kā viens no galvenajiem centrālās bankas uzdevumiem ir noturēt inflācijas stabilitāti, tāds prognožu kritums ļāva investoriem cerēt, ka centrālās bankas piedāvās monetāru stimulu. Faktiski gan ECB, gan Federālo rezervju sistēmas prezidenti apstiprināja savu gatavību īstenot monetāros atvieglojumus.

Ilgtermiņa inflācijas prognozes

Avots: Bloomberg

Tirgi cer uz diezgan agresīvu papildu stimulu no Federālo rezervju sistēmas un ECB

Federālās valdības prezidents Povels savās nesenajās runās ir atzinis ekonomikas riskus pasaules ražošanas sektora krīzes un pieaugušā tirdzniecības sasprindzinājuma dēļ. Tāpēc Povels izteica gatavību samazināt likmes jūlijā, ka piesardzības mērķus ekonomikas atbalstam. Līdz ar to investori uztver ASV jūlija likmju samazinājumu par pabeigtu darījumu ar tikai vienu jautājumu attiecībā uz samazinājuma apmēriem - investori paredz gandrīz 20% iespējamību, ka likmes samazināsies par 50 bāzes punktiem.

Kopumā investori bija diezgan agresīvi savās prognozēs attiecībā uz monetārās politikas atvieglojumu gaitu. Šobrīd tirgi cer uz likmes samazinājumu par 0,8 % nākamā gada laikā. Līdz ar to ASV Valsts kases 10 gadu obligācijas nokrita atpakaļ uz 2%, jo investori vēlas fiksēta ienākuma aktīvus.

Neskatoties uz pašreizējo jau negatīvo procentu likmi, ECB arī apstiprināja savu gatavību nodrošināt papildu stimulus. ECB prezidents Dragi uzsvēra, ka centrālajai bankai joprojām ir palikuši rīki turpmākai monetārās politikas atvieglošanai. Rezultātā investori gaida, ka ECB sanāksmē septembrī paziņos par samazinājumu par 20 bāzes punktiem un obligāciju pirkšanas programmas atsākšanu. Šādas prognozes nogrūda Vācijas 10 gadu obligāciju likmi uz visu laiku zemāko līmeni - 0,4%. Turklāt tirgus šobrīd prognozē, ka Eirozonas likmes paliks ar negatīvu rādītāja zīmi līdz pat 2025. gadam.

Turklāt Kristīne Lagarda, kas šobrīd ir Starptautiskā Valūtas fonda direktore, no 2019. gada novembra kļūs par nākamo ECB prezidenti. Šāda izvēle apmierina investorus, jo Lagarda atbalsta Dragi monetārās politikas darbības un ir šķietami atvērta pret netradicionālu monetāro politiku. Tāpēc investoru prognozes attiecībā uz ECB nākotnes politiku palika nemainīgas.

Monetārās politikas atvieglojumi noturēs ASV dolāru zem spiediena

Izmaiņas relatīvajos procentu likmes līmeņos spēlē svarīgu lomu valūtas kursa kustībā. Līdz ar procentu likmes diferenciāļa kustību par labu vienai valstij, tās valūta rezultātā arī pieaug. Vēsturiski EUR/ USD valūtas kurss ir sekojis izmaiņām eiro un dolāra procentu likmes diferenciālim saskaņā ar datiem, kas uzkrāti no 2005. gada.

EUR/USD valūtas kurss pret Eirozonas - ASV procentu likmes diferenciāli

Avots: Bloomberg

Ņemot vērā to, ka eiro procentu likme šobrīd ir zem 0, ECB ir ievērojami mazāk iespēju turpmākiem samazinājumiem salīdzinājumā ar Federālo valdību. Tāpēc eiro likmēm vajadzētu kļūt relatīvi pievilcīgākām un atbalstīt EUR izaugsmi. Šī tendence varētu pacelt EUR/USD valūtas kursu līdz gada beigām.

2. ceturkšņa peļņas paziņošana būs svarīga investoru prognozēm attiecībā uz turpmāku pieaugumu

Jūlijs iezīmē sākumu peļņas paziņošanai par 2019. gada otro ceturksni. Prognozes attiecībā uz globālu ieņēmumu pieaugumu ir diezgan pieticīgas, taču līdz gada beigām sagaidām ievērojama atgūšanās izaugsmes rādītājos. Rezultātā norādes par nākotnes prognozēto sniegumu tiks rūpīgi izpētītas šīs peļņas paziņošanas laikā.

Pēc I/B/E/S Refinitiv datiem, 2019. gada 2. ceturkšņa uzņēmumu peļņa ASV varētu būt tajā pašā līmenī kā pirms gada. Eiropā analītiķi cer uz pieticīgu peļņas pieaugumu par 0,8% salīdzinājumā ar pagājušā gada 2. ceturksni.

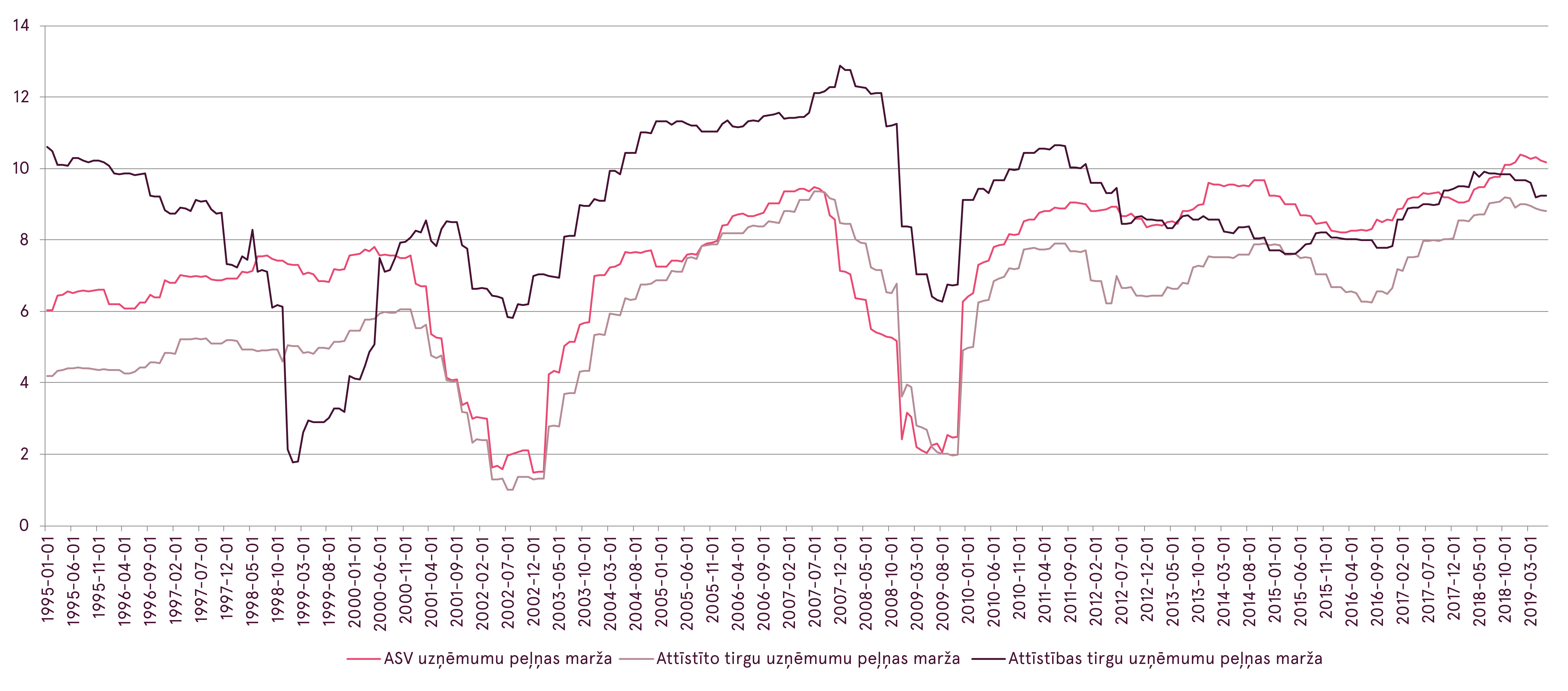

Prognozējams, ka nākamā gada peļņas pieaugums uzrādīs ievērojami labākus rezultātus. Tiek lēsts, ka Eirozonas uzņēmumu peļņa nākamā gada laikā pieaugs par 7,4%, kamēr peļņas pieaugums ASV šajā pašā laika periodā sagaidāms 7,5% apmērā. Turklāt investori liek lielas cerības arī uz attīstības tirgu uzņēmumu peļņu, paredzot to pieaugumu par 9,7% nākamā gada laikā.

Uzņēmumu peļņas marža

Avots: Bloomberg

Šādas spēcīgas izaugsmes prognozes palielina potenciālās vilšanās risku saistībā ar patiesajiem datiem. Peļņas marža attīstības tirgu uzņēmumos kopumā, īpaši ASV, ir ļoti tuvu rekordlielam līmenim, kas nozīmē, ka peļņas pieaugums var notikt galvenokārt palielināto ieņēmumu dēļ. Tāpēc šādas spēcīgas izaugsmes prognozes ir atkarīgas no pasaules ekonomikas izaugsmes atgūšanās, kas gaidāma līdz šī gada beigām. Tikai attīstības tirgu uzņēmumu peļņas marža joprojām ir ap 30% zemāka par 2007. gadā sasniegtajiem rekordlielajiem augstumiem, tādējādi tai ir, kur augt.

Perspektīva

Pēc nesenā pieauguma akciju tirgos pasaules akciju taksācija piedzīvo ilgtermiņa vēsturiski vidējo līmeni. Lai gan kopējā pasaules akciju tirgus taksācija nav ekstrēma, daži reģioni, piemēram ASV, ir nonākuši dārgajā pusē. Tajā pašā laikā attīstības tirgu akcijas joprojām ir relatīvi lētas. Neskatoties uz to, šādi taksācijas līmeņi pieprasa pastāvīgu spēcīgu ieņēmumu pieaugumu, lai atbalstītu augšupejošo tendenci akciju cenām.

Rezultātā ekonomikas izaugsmes atgūšanās šī gada otrajā pusē ir ārkārtīgi svarīga pasaules akcijām, un tirdzniecība kara pamiers, kas sasniegts G20 sanāksmē starp ASV un Ķīnu, investoriem sniedza tik ļoti vajadzīgās cerības. Lai gan sanāksmē netika panākta vienošanās, pārrunu atsākšanās ļāva investoriem domāt, ka līdz gada beigām tiks sasniegts tirdzniecības darījums, kas sniegs ilgi gaidīto atbalstu pasaules ekonomikai.

Turklāt zemākas procentu likmes arī sniegs atbalstu pasaules akcijām. Procentu likmju samazinājums palīdz uzlabot peļņas maržu, noturot finansēšanas izmaksas zemā līmenī. Turklāt akciju taksācijai ir tendence pieaugt, kad federālā valdība samazina procentu likmes. Vēsturiski ASV cenu un ienākumu koeficients P/E ir pieaudzis vidēji par 10% gada laikā pēc Federālās valdības pirmā likmes samazinājuma (dati kopš 1980. gada). Tomēr vidējā sākuma taksācija pirmā likmes samazinājuma laikā bija ievērojami zemāka, nekā šobrīd, tāpēc pastāv ievērojams risks, ka šoreiz vēsture var arī neatkārtoties.

Izmaiņas S&P 500 cenu un ienākumu koeficientā P/E pēc Federālās valdības pirmā likmju samazinājuma

Avots: Bloomberg, Luminor aprēķini

Fiksētā ienākuma jomā taksācijas šobrīd ir diezgan mērenas saistībā ar agresīvā procentu likmes samazinājuma prognozēm. Rezultātā, ja inflācijas spiediens paaugstināsies ekonomikas uzlabošanās laikā, centrālajām bankām var arī neizdoties īstenot paredzēto likmju samazināšanu. Tas var novest pie izmaiņām prognozēs fiksētā ienākumu tirgos, paceļot likmes augstāk un pazeminot obligāciju cenu.

Kopumā riski paliek paaugstināti īstermiņā, kā rezultātā pastiprinās aktīvu cenu svārstīgums. Tiklīdz īstermiņa riski izklīdīs, pastāv liela iespējamība, ka augšupejošā tendence pasaules akciju cenās turpināsies.

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.