2018-й год был сложным для вложений. Будет ли 2019-й легче?

- В год, когда глобальная прибыль компаний выросла более чем на 20%, индекс All Country World в итоге упал на 6,7%, и

- Облигации показали положительную общую доходность 0,41%, но этого не хватило, чтобы покрыть убытки от фондового рынка

- Исторически индекс MSCI World в следующий год после снижения имеет тенденцию к росту с вероятностью в 79%

- Среднее снижение рынка США, вступившего на “медвежью территорию, составляло 34,8% в случае рецессии и 19,6% без рецессии

- Мировые фондовые рынки сейчас оценены ниже исторических средних значений

2018-й – сложный год для инвесторов

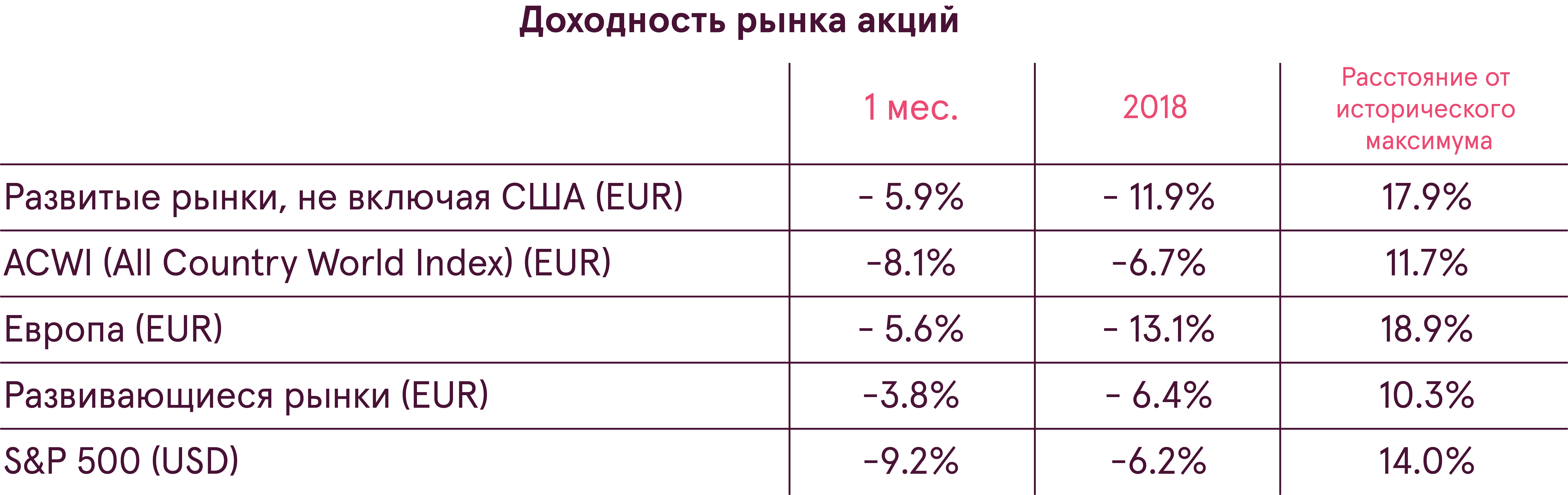

2018-й год не только был особенно сложным для инвесторов, но и стал исключительным во многих аспектах. Прежде всего, это был самый сложный для инвесторов год за последние неполные 10 лет, поскольку ни в одном из крупных регионов доходность фондового рынка не была положительной, и в то же самое время волатильность значительно возросла. Вопреки предположениям многих инвесторов декабрь не принес ожидаемого облегчения и даже стал худшим месяцем года. Индекс All Country World (ACWI) упал более чем на 8% в этот месяце и завершил год на уровне -6,7% (в евро).

Восточная Европа стала лучшим регионом с точки зрения доходности фондового рынка с годовым убытком всего в 3,7%. Сразу за ней следуют акции латиноамериканских компаний, упавшие в 2018-м году на 4,7%. Весь регион развивающихся рынков держался довольно устойчиво во время рыночной нестабильности в конце года, что помогло акциям развивающихся рынков превзойти развитые рынки. Индекс акций развивающихся рынков опустился в прошлом году на 6,4%. Этот результат не удивил с учетом того, что развивающиеся рынки являются дешевыми как в абсолютном выражении, так и по сравнению с акциями развитых рынков.

С другой стороны, европейские акции показали наихудший результат в прошлом году. В 2018-м году индекс европейских акций уменьшился на 13,1%. Кроме того, многие из фондовых рынков европейских стран официально вступили на территорию понижающегося рынка.

В прошлом году не помогла даже диверсификация

Однако год был трудным не только для инвесторов, вкладывающих средства в акции, во всем мире. В действительности в прошлом году на финансовых рынках неработали почти никакие инструменты для вложений. Растущие процентные ставки негативно влияли на глобальные показатели облигаций. В результате, несмотря на в целом положительную общую доходность облигаций в 2018-м году, она составила только 0,41%. Очевидно, что этого недостаточно для компенсации падения фондового рынка.

Цены сырья также снизились, и в 2018-м индекс Bloomberg Commodity сократился на 8,1% (в евро). Цены на энергоносители стали одной из основных причин этого падения, поскольку мировая нефтедобыча продолжала опережать спрос, что привело к увеличению запасов. Кроме того, замедление роста китайской экономики понизило спрос на промышленные металлы, которые также подешевели и усилили падение индекса.

Этот год может стать большим разочарованием для диверсифицированного инвестора, поскольку, похоже, диверсификация не работает.

Однако важно не отвлекаться на кратковременные неудачи, ведь инвестиции должны быть ориентированы на долгосрочную перспективу. А научно доказано, что в более продолжительной перспективе диверсификация улучшает показатели с коррекцией на риск.

2018-й год был волатильным, но в пределах исторических средних показателей

Если оглянуться на показатели глобальных акций и сравнить 2018 и 2017-й годы, разница будет весьма радикальной. В 2017-м году у индекса All Country World был всего 21 день с изменением на более 1% по значению индекса, из которых только 9 дней были снижением. Однако в 2018-м году индекс 48 раз пережил колебания более чем на 1%, из которых 30 были снижением. Кроме того, самое значительное дневное падение в 2018-м году было почти вдвое больше, чем в 2017-м: -2,8%, по сравнению с -1,7%. К тому же в худший месяц 2017-го года снижение составило всего -1,3%, тогда как в декабре 2018-го года индекс упал более чем на 8%. В результате 2018-й год был значительно более волатильным, но волатильность по-прежнему была несколько ниже исторического долгосрочного среднего показателя.

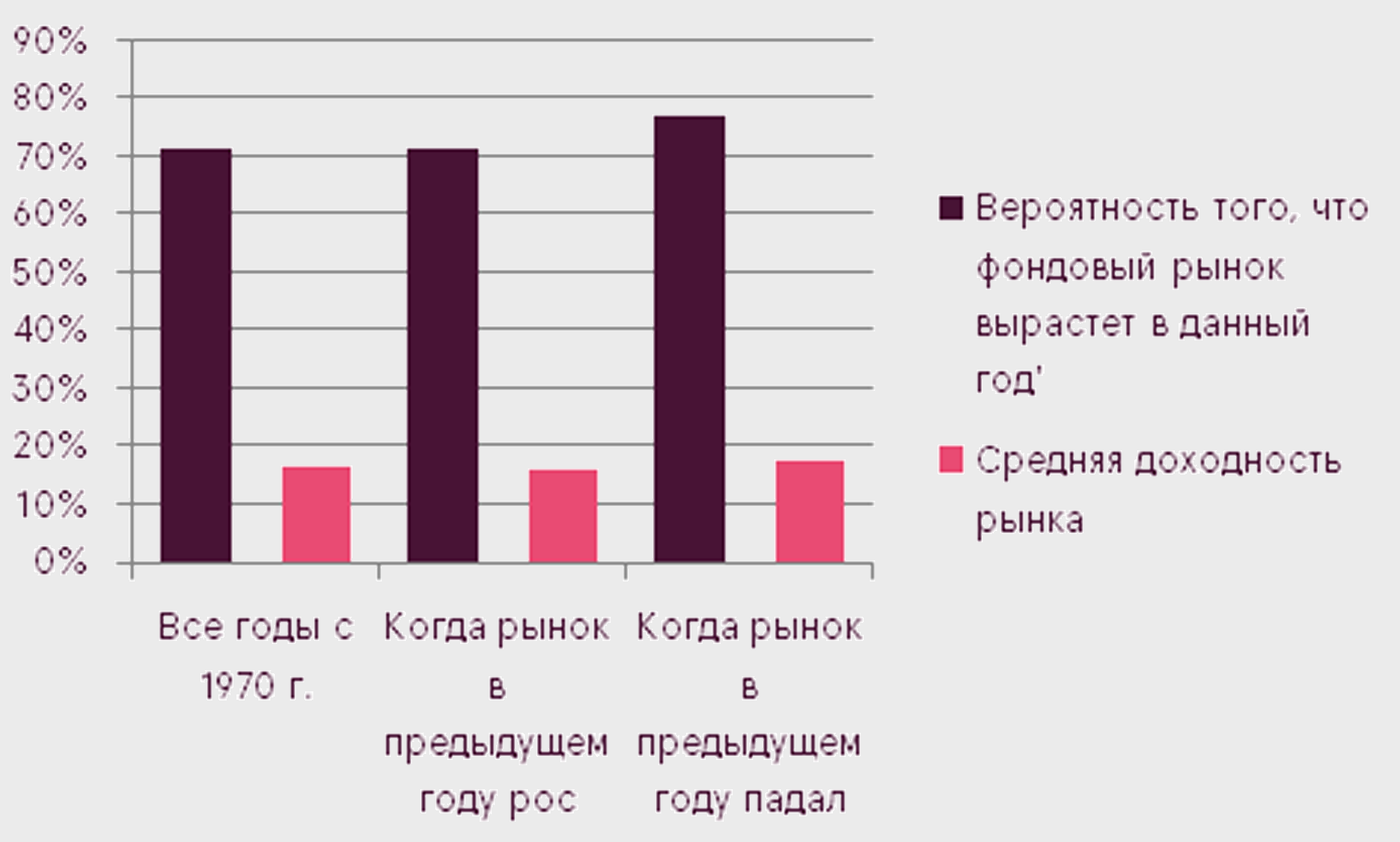

Что же касается рыночной статистики индекса MSCI World в более продолжительном аспекте, то с 1970-го года индекс имел тенденцию к росту с вероятностью 71% в любой отдельный год. И средняя доходность в таких случаях составляла 16,5%.

После отрицательных годовых результатов индекса вероятность роста мировых фондовых рынков в следующем году увеличивалась почти до 79%. А средняя доходность также была выше, на уровне17,6%. Несмотря на то что статистика прошлых лет достаточно положительная, инвесторам следует помнить, что историческая доходность не гарантируется, а рынки в любой момент могут удивить инвесторов.

Если спада экономики удастся избежать, по историческим меркам рынки уже испытали коррекцию исторической средней величины

В 2018-м году для падения рынка было несколько причин, включая повышение процентных ставок, политическую и геополитическую неопределенность и торговые войны. Однако наиболее тревожным стало замедление роста мировой экономики и ухудшение предполагаемых экономических показателей.

Общий композит ведущих экономических индикаторов стран ОЭСР, целью которого является раннее оповещение о поворотных точках в экономических циклах, упал ниже 100. Это указывает на ожидаемое замедление экономической активности и исторически достаточно точно совпадает с рецессией. Однако важно помнить, что констатация рецессии ОЭСР не подразумевает снижение ВВП, но только значительное замедлениетемпов роста.

Также в пользу замедления, но не сокращения, говорит глобальный индекс деловой активности (Purchasing Managers’ Index), отслеживающий изменения в производстве, новых заказах, запасах, занятости и ценах. Индекс по-прежнему значительно превышает 50, и это указывает на будущий экономический рост.

Для США, которая чрезвычайно важна из-за размера экономики, основным индикатором, подающим тревожный сигнал, является выпрямление кривой доходности. В то же время индекс деловой активности находится на одном из самых высоких уровней по сравнению с другими развитыми рынками, и рынок занятости находится в очень сильном положении.

Соответственно, экономисты в целом согласны, что следует ожидать замедления глобального экономического роста, но избежания рецессии в 2019 году,. Это важно для инвесторов, вкладывающих деньги в акции, поскольку в случае сокращения экономики падение акций имеет более сильный эффект. Начиная с 1900 года среднее снижение на понижающемся рынке акций в США составляло 34,8% в случае сокращения экономики. Однако без снижения ВВП среднее падение акций в США составляло всего 19,6%.

Прогноз

Замедление роста мировой экономики заставило аналитиков понизить ожидания роста доходов компаний. Хотя всемирно по-прежнему ожидается довольно бланоприятный рост прибыли на уровне 8%, расчет был снижен более чем на 3 процентных пункта. Такая отрицательная динамика негативно влияет на настроение инвесторов и приводит к падению фондового рынка. В результате сезон отчетностей за 4-й квартал будет чрезвычайно важным, и результаты способные превысить ожидания аналитиков, смогли бы принести инвесторам некоторое спокойствие.

Одним из положительных факторов замедления экономического роста является то, что центральным банкам не будет необходимо так быстро повышать процентные ставки. Соответственно, рынок не ожидает резких изменений ставок со стороны ФРС в этом году и даже учитывает возможность их снижения в 2020 году. Что касается ЕЦБ, рынок оценивает вероятность повышения ставок в декабре 2019 года только на уровне 36%. Соответственно, монетарная политика должна оставаться очень аккомодационной.

Низкие цены на нефть должны обеспечить дополнительную поддержку мировой экономике, помогая держать инфляцию на низком уровне и снижать затраты компаний. С другой стороны, наибольшим риском будет неспособность достигнуть торговую сделку между США и Китаем. Это привело бы к введению новых пошлин, что могло бы затянуть в рецессию не только Китай, но и США и мировую экономику.

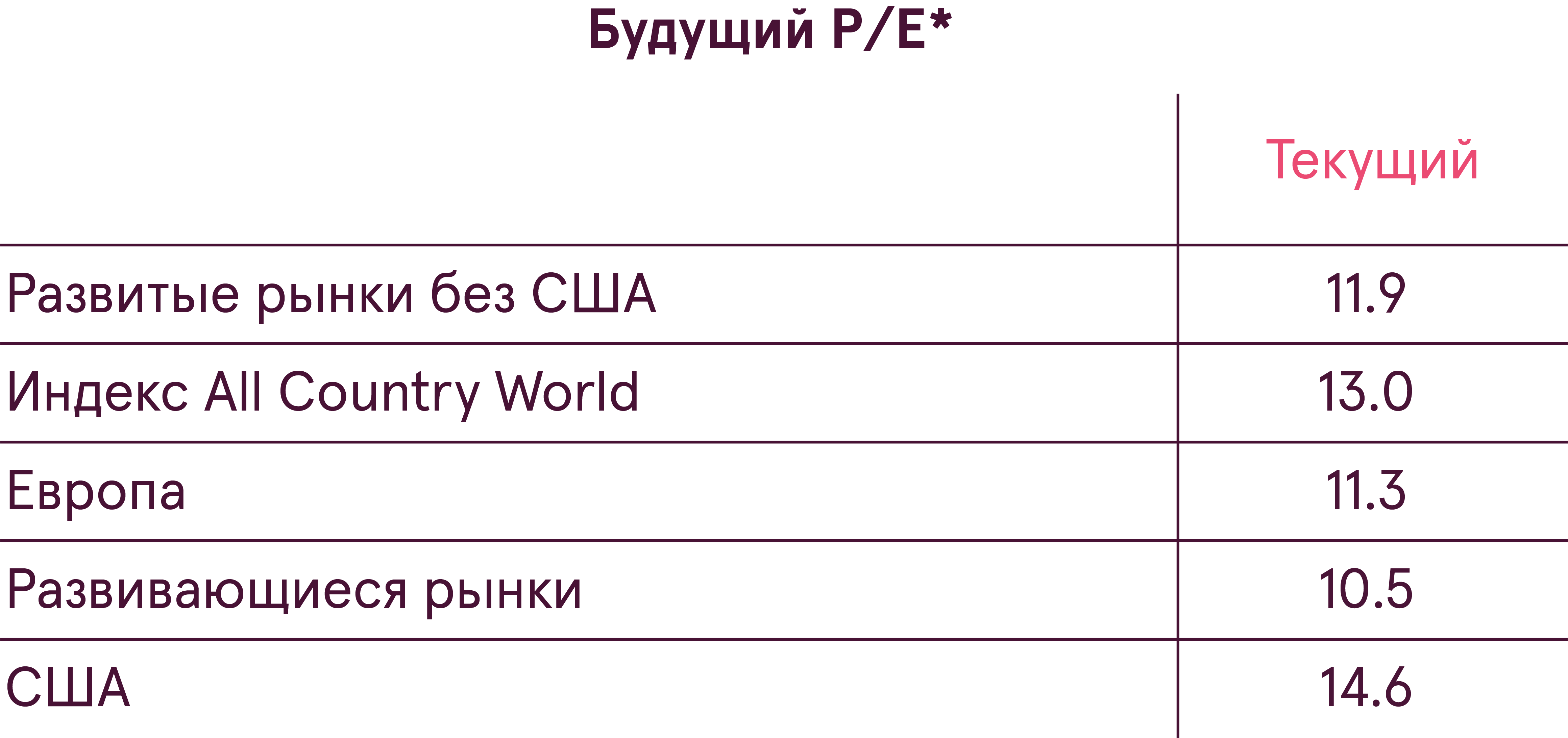

В целом рост доходов во времена падения цен удешевил глобальные акции. Сейчас индекс All Country World оценен ниже исторического среднего значения. Акции развивающихся рынков особенно дешевы, тогда как акции развитых рынков близки к их справедливой цене. И несмотря на краткосрочную перспективу подешевления акций, в долгосрочной перспективе P/E ниже среднего уровня должен указывать на доходность выше среднего уровня.

Прошлый год доказал важность соблюдения долгосрочного плана инвестирования, а также продемонстрировал чрезвычайную сложность прогнозирования рынков. Было крайне тяжело предвидеть, что в 2018-м году, в котором рост корпоративной прибыли превысил 20%, уровень безработицы оказался рекордно низким в США и рост мировой экономики оставался стабильным, акции упадут? Поэтому соблюдения долгосрочного плана должна помочь инвесторам справиться с ожидаемой повышенной волатильностью.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу www.luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.