Французский тост на Рождество

- Правительство Франции переживает крах, доходность облигаций взлетает

- Так и не начавшаяся война в Южной Корее вызывает смятение на рынках

- Европейский центральный банк (ЕЦБ) сохраняет темп снижения процентной ставки

- Федеральная резервная система (ФРС) сильно удивляет рынки

Первая половина декабря стала очередным сезонно сильным периодом для финансовых рынков, обеспечив радостное настроение для разнообразных инвестиционных портфелей. Невзирая на политическую драму и случающиеся время от времени разочарования в макроэкономических данных, рынки главным образом продолжали оптимистичную торговлю с низкой волатильностью, вдохновленные возобновлением мощи в ведущих секторах. Однако, всего за несколько дней до Рождества, ФРС объявила о своих планах замедлить темп снижения процентной ставки в следующем году, вызвав панику на финансовых рынках.

В результате, акции на рынках развитых стран (индекс MSCI World в евро) упали на 0.74%, в то время как акции на рынках развивающихся стран (индекс MSCI Emerging Markets в евро) поднялись на 1.86%. За тот же период выросла доходность облигаций: доходность 10-летних казначейских облигаций США выросла до 4.57% по сравнению с 4.18% месяц назад, а доходность 10-летних казначейских облигаций Германии увеличилась до 2.37% по сравнению с 2.08% месяц назад.

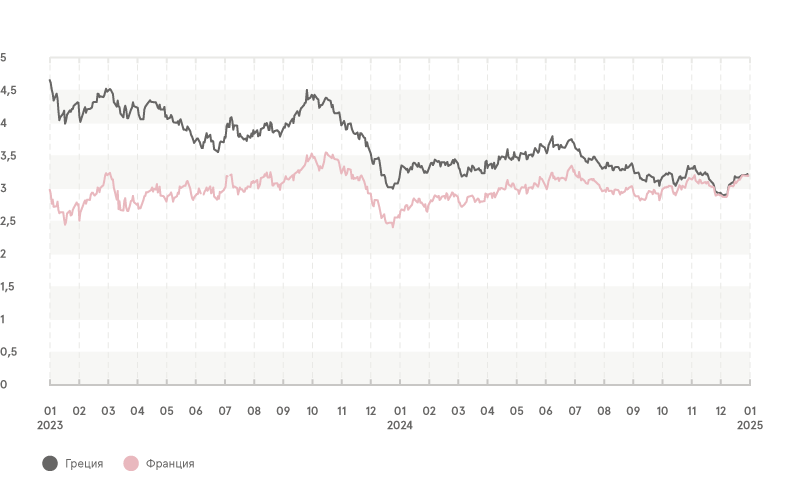

Крах правительства Франции, доходность облигаций превосходит Грецию

Авантюра президента Франции Эммануэля Макрона с досрочными выборами сразу перед летними Олимпийскими играми находилась в центре внимания несколько месяцев подряд. Хотя президент назначил придерживающегося умеренных взглядов Мишеля Барнье (ранее участвовал в переговорах по «Брексит» со стороны ЕС) руководить правительством меньшинства, политический тупик оказался слишком сложным даже для столь опытного политика. По всей видимости из-за отсутствия политической воли ограничить издержки в парламенте Франции после парламентских выборов, предложение Барнье по снижению издержек и сбалансированию бюджета было встречено с сопротивлением и закончилось вотумом недоверия. Это не позволяет Франции осуществить реформу и оставляет страну с дырой в бюджете при отсутствии идей, как его пополнить. По мере продолжения политической драмы во Франции, финансовые рынки выражают свое недовольство, распродавая государственный долг Франции и другие связанные активы. По иронии судьбы, спустя десять лет после финансового кризиса в Греции, доходность государственных облигаций Франции обогнала облигации Греции, так как инвесторы, по-видимому, как никогда обеспокоились финансами Франции.

Доходность Франции по сравнению с Грецией

Источник: Investing.com

Смятение на рынках в связи с военным положением в Южной Корее

На другом конце земного шара, в Южной Корее, в начале декабря тоже произошла политическая драма. Президент Юн Сок Ёль неожиданно объявил военное положение в стране, чтобы разобраться с представляемой угрозой со стороны соседней Северной Кореи. Как минимум в теории это означает ограничение ранее действующей демократической системы из-за сосредоточения власти в руках одного человека и усиленного присутствия армии в обществе. Проблема в том, что на тот момент не существовало обострения угрозы со стороны Северной Кореи, и значительная часть политиков выразили свое несогласие. Ситуация достигла наивысшей точки, когда члены парламента пробились в здание, чтобы проголосовать за отмену военного положения всего через пару часов после его объявления. Боясь того, что Южная Корея выйдет на крайне опасный и непредсказуемый путь, финансовые рынки страны отреагировали чрезвычайными колебаниями – фондовый индекс Kospi упал более чем на 5% за несколько дней, и корейская вона резко упала на валютном рынке. Естественно, учитывая то, что Южная Корея образует значительную часть в позиционировании развивающихся рынков в инвестиционных портфелях, инвесторы будут пристально следить за ситуацией, чтобы оценить среднесрочное влияние этого сильного смятения на в остальном успешную историю Азии.

ЕЦБ снова снижает ставки

Созвучно праздничному настроению, в середине декабря Европейский центральный банк объявил о своем решении снизить процентные ставки уже в четвертый раз за этот год. Ключевая депозитная ставка ЕЦБ была снижена на 0,25% до нового уровня в 3%, таким образом означая дальнейший толчок от центрального банка с целью стимулировать экономику. Комментируя решение на пресс-конференции, представители ЕЦБ заявили о своем намерении и в дальнейшем понижать ставки до менее ограничительного уровня. Поскольку инвесторы уже привыкли к регулярному снижению процентных ставок ЕЦБ, внимание рынка сдвинется на окончательный целевой уровень процентных ставок. Хотя среднесрочный целевой уровень процентных ставок не известен, многие участники рынка прогнозируют, что ключевая процентная ставка в еврозоне со временем придвинется ближе к 1,75-2,5%.

Неожиданный ход ФРС перед Рождеством

По другую сторону Атлантики, ФРС предложила беспрецедентное решение снизить процентные ставки в третий раз подряд до нового диапазона 4,25-4,5%. Хотя само решение было ожидаемо, Федеральная резервная система застала рынки врасплох с обновлением своих планов на следующий год. Согласно обновленному прогнозу, центральный банк США собирается дважды снизить ставки в следующем году – каждый раз на 0,25%. Это меньше, чем ожидали некоторые участники рынка, поскольку многие из них прогнозировали снижение на три четверти процентного пункта в 2025 году. Так как немного измененная позиция ФРС сигнализирует о том, что монетарный стимул будет меньше, чем ожидалось, реакция рынков была существенной, сведя на нет всю прибыль S&P 500 в первой половине месяца за одну сессию в результате падения почти на 3%, в то время как доллар США выиграл по сравнению с другими валютами, отражая более высокие ожидаемые процентные ставки для валюты.

Обзор рынка

На фоне политических вызовов, кажется, оптимизм среди инвесторов сохраняется, поддерживаемый продолжающимся снижением процентных ставок центральными банками. При этом любые изменения в монетарной политике могут повлиять и повлияют на устойчивость рынков, инвестиционные портфели будут затронуты колебаниями цен активов, а также курсов валют. В дальнейшем участники финансового рынка будут с любопытством следить за перспективами роста прибыли ведущих компаний на рынке, чтобы оценить дальнейшее направление финансовых рынков. Кроме того, с дополнительным вниманием будет рассматриваться политика центральных банков, чтобы оценить влияние на долю инструментов с фиксированным доходом в портфелях.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.