Переворачивая страницу

- Выборы в США принесли больше ясности, чем ожидалось

- Сезон отчетности демонстрирует устойчивость

- Индексы деловой активности PMI показывают неоднородную деловую активность в разных регионах

Ноябрь привнес столь необходимую ясность на рынки: понятный исход выборов в США снизил неопределенность и вызвал мощное поствыборное ралли. Корпоративные доходы продемонстрировали устойчивость, а многие компании - внушительные результаты, что еще больше укрепило уверенность в экономике. В то время как глобальные данные свидетельствовали о проблемах, экономика США отличилась своей мощью. По мере того, как рынки вступают в период сезонного подъема, инвесторы обращают особое внимание на предстоящие изменения в политике и экономические тенденции, чтобы определить свои дальнейшие действия.

В результате акции на рынках развитых стран (индекс MSCI World) поднялись на 7.5%, в то время как акции на рынках развивающихся стран (индекс MSCI Emerging Markets) снизились на 0.9%. За тот же период снизилась доходность облигаций: доходность 10-летних казначейских облигаций США упала до 4.18% по сравнению с 4.28% месяц назад, а доходность 10-летних казначейских облигаций Германии до 2.08% по сравнению с 2.4% месяц назад.

Ясный исход выборов восстанавливает доверие к рынку

Пора выборов принесла немало перипетий и неожиданностей, однако результаты уже в значительной мере определены. Решительная победа Дональда Трампа, а также контроль республиканцев над Сенатом и Палатой представителей опровергли прогнозы тесной или спорной гонки. В преддверии выборов волатильность рынка возросла, как это часто бывает в нестабильные времена. Теперь, когда ясность восстановилась, волатильность спала, и рост индекса S&P 500 на 2,5% показал одно из самых сильных в истории поствыборных ралли. Несмотря на сохраняющуюся неопределенность в отношении тех предвыборных обещаний, которые воплотятся в реальные политические меры, сроков их реализации и потенциальных последствий, фундаментальные рыночные показатели остаются в целом позитивными. В то время как внимание переключается на ожидаемые изменения в политике, эти основные факторы, вероятно, будут продолжать определять траекторию рынка.

Прибыли подогревают оптимизм

Нынешний сезон отчетности был отмечен высокими корпоративными показателями, а результаты в ключевых секторах в целом превзошли ожидания. NVIDIA (ведущая компания в области полупроводников и технологий ИИ) заняла центральное место, поскольку эта крупнейшая в мире компания по показателям рыночной капитализации продемонстрировала высокую прибыль и рост доходов, подпитываемые растущим спросом на решения на базе ИИ. В то время как продажи и прибыль компании показали впечатляющий рост по сравнению с прошлым годом, прогнозы свидетельствуют об умеренном замедлении темпов роста. Другие корпоративные гиганты также сообщают о хороших результатах, отражающих устойчивость потребительских расходов и стабильный спрос. Однако осторожные прогнозы руководства в некоторых случаях подчеркивают сохраняющуюся неопределенность в отношении экономических условий и будущих тенденций спроса. В целом сезон отчетности укрепил уверенность в основополагающей силе экономики, хотя рынки по-прежнему внимательны к сигналам о возможном замедлении ключевых факторов роста.

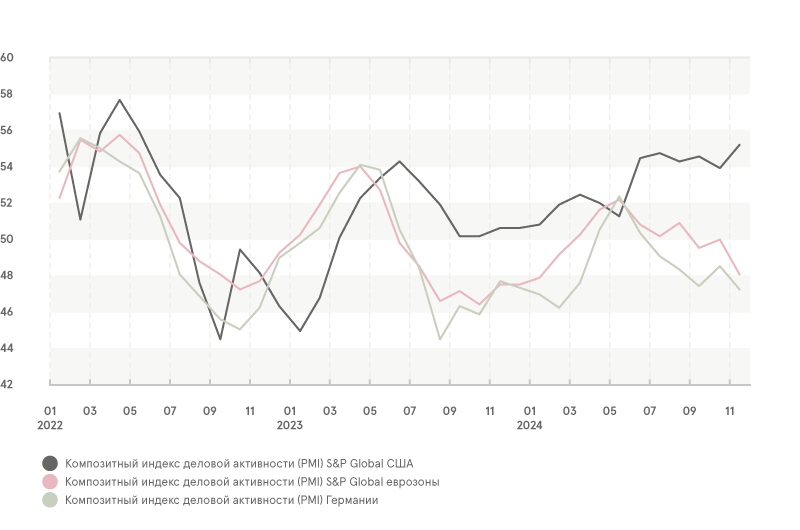

Неоднородные сигналы всемирных трендов индекса деловой активности PMI

Последние данные ноябрьского индекса деловой активности PMI от S&P Global свидетельствуют о сохраняющихся экономических проблемах на мировых рынках. Сводный индекс PMI еврозоны упал до 48,1 – самого низкого уровня начиная с января, что свидетельствует о сокращении (показатель менее 50 свидетельствует о снижении активности). Германия дала ключевой импульс такому замедлению: сводный индекс PMI крупнейшей экономики региона упал до 47,3, демонстрируя снижение с июня. Слабость производственной отрасли продолжает оказывать существенное влияние: индексы PMI в обрабатывающей промышленности Германии и еврозоны сокращаются с середины 2022 года. Напротив, экономику США охарактеризовал подъем, так как сводный индекс PMI в ноябре вырос до 55,3 – это 31-месячный максимум, чему способствовали высокие показатели в сфере услуг. Такие контрастные тенденции подчеркивают относительную устойчивость экономики США, которая продолжает опережать многие международные рынки.

Тенденции глобального композитного PMI: США, Eврозона и Германия (январь 2022 г. – ноябрь 2024 г.)

Источник: Investing.com

Обзор рынка

По мере формирования поствыборной картины рынки будут ориентироваться на долгосрочные фундаментальные показатели при поддержке устойчивой экономической ситуации и роста прибылей во главе с США. Хотя рост может замедлиться после решительного ралли в октябре 2022 года, ноябрю и декабрю исторически присущи сезонные высокие показатели, особенно в годы выборов. Однако некоторые выгоды от поствыборного ралли, возможно, уже оценены, а неопределенность в политике может вызывать вспышки волатильности, но при условии отсутствия серьезных потрясений политика стимулирования роста и устойчивая экономика должны обеспечить стабильную основу для движения рынков вперед. Инвесторы наверняка будут внимательно следить за экономическими показателями и политическими изменениями, чтобы определить дальнейшее направление рынка.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.