Eksperts: Aktīva pensiju līdzekļu pārvaldīšana ir efektīva risku

mazināšanai

Pēdējā laikā arvien biežāk izskan viedoklis, ka pensiju līdzekļu pārvaldīšanā pasīvā pieturēšanās pie lielākajiem finanšu tirgus indeksiem ar zemākām komisijām varētu sniegt labāku rezultātu nekā aktīvā pārvaldīšanas pieeja, kas paredz pirkt un pārdot dažādus ieguldījumu objektus atbilstoši situācijai finanšu tirgos. Nenoliedzami, katrai pieejai ir gan savi plusi, gan savi mīnusi,” skaidro Iļja Arefjevs, Nordea Pensions Latvia valdes loceklis.

Aktīvā pārvaldīšanas pieeja no komisijas maksu viedokļa parasti būs dārgāka, jo tā prasa vairāk darbību, taču dārgāks pakalpojums nebūt nenozīmē to, ka tas ir mazāk izdevīgs klientam. Kad finanšu tirgos valda optimisms un tie atrodas izteikti augšupejošā fāzē, ir saprotama klientu vēlme maksimāli samazināt komisijas un izmantot teorētiski neierobežotu peļņas potenciālu, ko var sniegt indeksu fondi. Taču finanšu tirgos ir iespējamas arī citas situācijas, kad ir novērojamas tā dēvētās “sānu” cenu izmaiņas (faktiski stagnācija) vai cenu strauja samazināšanās (tā dēvētā korekcija), vai pat krīze.

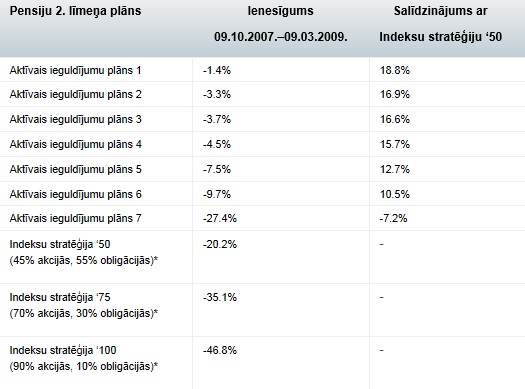

Vislabāk būtu noilustrēt pēdējo situāciju ar konkrētu piemēru. Analīzei tika izvēlēts laika periods no 2007. gada 9. oktobra līdz 2009. gada 9. martam, kas bija vissmagākais laika nogrieznis globālajā finanšu krīzē. Tajā periodā Latvijā darbojās septiņi aktīvie ieguldījumu plāni.

Avots: Nordea aprēķini, izmantojot www.manapensija.lv pieejamo informāciju.

* Pasaules uzņēmumu akciju indekss eiro valūtā, Globālo obligāciju agregātindekss eiro valūtā (apdrošināts pret ārvalstu valūtu riskiem), aprēķināta teorētiskā komisijas maksa 0.75% no vidējiem aktīviem gadā.

Seši aktīvie plāni no septiņiem uzrādīja teicamus rezultātus salīdzinājumā ar teorētiski aprēķināto indeksu stratēģiju ’50 (stratēģijas rezultāts – zaudējumi 20.2% apmērā) samazinot potenciālos klientu zaudējumus 10.5–18.8% diapazonā. Tikai viens pensiju 2. līmeņa plāns uzrādīja sniegumu, kas bija sliktāks par indeksu stratēģiju – vērtības samazinājums par 27.4%. Šis aprēķins uzskatāmi ilustrē, ka aktīvā pārvaldīšanas stratēģija ir atmaksājusies lielajā finanšu krīzē.

Kopējo pensiju 2. līmeņa plāna risku lielākoties nosaka maksimālais uzņēmumu akciju īpatsvars. Šobrīd tiek diskutēts vai būtu nepieciešams to palielināt no esošajiem 50% līdz 75% vai pat 100%. Ilgtermiņā (piem. 20 gadu griezumā un vairāk) lielāks risks varētu atmaksāties. Taču ir svarīgi rēķināties ar to, ka pa vidu var notikt ievērojami ieguldījumu vērtības kritumi. Ja turpinām vērtēt jau apskatīto piemēru, pieņemot, ka jau 2007. gadā klienti būtu varējuši pieteikties indeksu stratēģijai ’75 vai ‘100, viņiem nāktos sadzīvot ar domu, ka dziļākajā punktā rezultāts būtu attiecīgi zaudējumi 35% vai pat 47% apmērā. Šādi zaudējumi nebūt nav maksimāli – pastāv daudz agresīvāki uzņēmumu akciju indeksi nekā piemērā izvēlētais.

Noslēgumā jāuzsver, ka šis piemērs parāda, ka izvēloties pasīvo stratēģiju, klientam ir daudz vairāk jāapzinās ar to saistītie riski. Ja indeksa vērtība samazinās par 50% vai vairāk, klienta kapitāls samazināsies vēl straujāk, jo arī par pasīvi pārvaldīto pensiju plānu ir jāmaksā komisijas maksas. Izvēloties aktīvo stratēģiju, klientam ir mazāk jādomā par riskiem zaudēt kapitālu, jo par to domā arī pārvaldītājs. Protams, tas atspoguļojas komisijas maksās, kas parasti ir augstākas nekā pasīvi pārvaldītajiem ieguldījumu produktiem.

Tā kā ilgtermiņā klienti mēdz mainīt bankas un līdz ar to arī savas pensijas pārvaldītājus, pārvaldītājam nebūtu pamata pieņemt, ka vienā pensiju plānā klients paliks vismaz 20 gadus. Klientiem, savukārt, ir ieteicams regulāri sekot līdzi pensiju 2. līmeņa darbības rezultātiem mājaslapā www.manapensija.lv aktuālās informācijas sadaļā un jautājumu gadījumā vērsties pie sava pensiju pārvaldītāja.

Papildu informācijai:

Edgars Žilde, Nordea bankas Komunikācijas projektu vadītājs, tālr.: 6 700 5434, mob.: 28 452 975, [email protected]