Eksperts: nodokļu atvieglojumi ir viens no Latvijas pensiju sistēmas ilgtspējas elementiem

“Publiski izskanējusī informācija par plānoto nodokļu reformu ļauj izteikt prognozi, ka izmaiņas iedzīvotāju ienākuma nodokļa likmē var veicināt popularitāti darba devēju iemaksām privātajos pensiju fondos,” skaidro Nordea Pensions Latvia Valdes loceklis Iļja Arefjevs. “Tāpat arī jāatzīmē, ka jau tagad darba devēju iemaksas privātajos pensiju fondos finansiāli ir izdevīgākas par individuālajām - no tām netiek veiktas darba devēja 23.59% apmērā un darba ņēmēja sociālās apdrošināšanas iemaksas 10.50% apmērā, kopā veidojot 34.09%. Tāpat arī netiek ieturēts iedzīvotāju ienākuma nodoklis 23% apmērā. Jāatzīmē, ka kapitāla izņemšanas brīdī iedzīvotāju ienākuma nodoklis tiks ieturēts no darba devēja veiktām iemaksām.”

“Individuālās iemaksas tiek veiktas pēc visu nodokļu nomaksas. Pat neraugoties uz to, ka par tām var atgūt iedzīvotāju ienākuma nodokli, tas ir finansiāli mazāk izdevīgs veids kā veidot uzkrājumus privātajā pensiju fondā, ņemot vērā, ka vēl joprojām tiek veiktas sociālās apdrošināšanas iemaksas pilnā apmērā. Samazinoties iedzīvotāju ienākuma nodokļa likmei no 23% līdz 20%, nodokļu atvieglojumu efekts, veicot individuālās iemaksas privātajos pensiju fondos, kļūst relatīvi mazāks, samazinoties atmaksas summai. Savukārt darba devēju iemaksu finansiālais izdevīgums nesamazinās, jo lielākoties balstās uz sociālās apdrošināšanas iemaksu ietaupījumiem - kopā 34.09%.

Nodokļu atvieglojumi ir vitāli sabiedrības labklājības nodrošināšanā

Nodokļu atvieglojumi ir īpaši populāri valstīs ar pārdomātu un tālredzīgu attīstības politiku. Tie ļauj akcentēt attīstības prioritātes, piešķirot finansiālos stimulus. Piemēram, Igaunijā, salīdzinājumā ar Latviju, iedzīvotāju ienākuma nodokļa atvieglojumi tiek piemēroti hipotekāro kredītu procentu maksājumiem, Somijā un Zviedrijā - vēl papildus transporta izdevumiem no mājām uz darbu, kamēr Šveicē - pat izdevumiem, kas “palīdz gūt ienākumus”, proti, apģērbu un profesionālās literatūras iegādei.

Kopumā Latvijā darbojas visai efektīvi privātos uzkrājumus veicinošie nodokļu atvieglojumi. Ja iemaksas privātajos pensiju fondos veic privātpersona un tās nepārsniedz 10% no bruto darba samaksas kalendārajā gadā, par tām var atgūt iedzīvotāju ienākuma nodokli 23% apmērā. Savukārt, ja iemaksas veic darba devējs, ir iespējams gūt ievērojamus ietaupījumus uz sociālās apdrošināšanas iemaksu rēķina - 34.09% apmērā no 10% bruto darba samaksas kalendārā gada ietvaros. Šajā gadījumā iedzīvotāju ienākuma nodokļa nomaksa tiek atlikta līdz pensijas kapitāla izņemšanai Jāpiebilst, ka līdzīga kārtība ir spēkā attiecībā uz dzīvības apdrošināšanas ar līdzekļu uzkrāšanu prēmijām. Tām tiek piemēroti papildus 10% no bruto darba samaksas kalendārajā gadā.

Latvijas pensiju sistēmas ilgtspējas saglabāšanai pastāvošais nodokļu atvieglojumu režīms ir nozīmīgs, jo tas gan mazina cilvēku atkarību no pensiju 1. un 2. līmeņa, gan arī pasargā no pensionēšanās vecuma paaugstināšanas riska.

Darba devēju iemaksas privātajos pensiju fondos augs straujāk

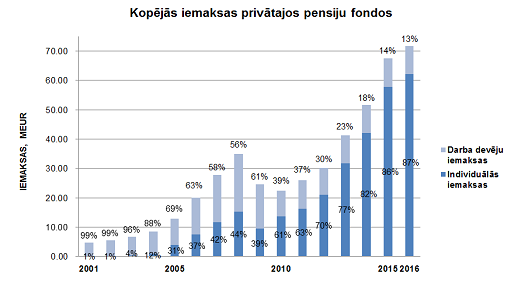

Kaut arī pēdējos gados iemaksas privātajos pensiju fondos ir strauji augušas, tikai 13 -14% no visām iemaksām privātajos pensiju fondos veikuši darba devēji. Jāatzīmē, ka pirms finanšu un ekonomiskās krīzes 2009. gadā, proporcija bija daudz sabalansētāka – 50 - 60% naudas ienāca tieši no darba devējiem.

Kaut arī primāri ir svarīgi, lai tiktu veidoti privātie pensijas uzkrājumi kopumā, sekundāri svarīgi, lai būtu līdzsvars starp individuālajām un darba devēju iemaksām. Individuālās iemaksas var tikt veiktas saskaņā ar katra cilvēka finanšu plānu atkarībā no viņa iespējām un vēlmēm parūpēties par pārtikušām vecumdienām. Savukārt, darba devēju iemaksas var nodrošināt minimālu privāto kapitālu papildus valsts garantētajai pensijai un, kas nav mazsvarīgi, ievērojami agrāk - jau sākot ar 55 gadu vecuma. Turklāt, darba devējiem, arvien aktīvāk iesaistoties privātās pensijas veidošanā saviem darbiniekiem, straujāk pieaugs privāto pensiju plānu dalībnieku loks,” tā Iļja Arefjevs, Nordea Pensions Latvia valdes loceklis.

Papildu informācijai:

Signe Lonerte, Komunikācijas departamenta vadītāja Baltijas valstīs, tālr.: 6 700 5469, mob.: 29 116 146, [email protected]