Kāpēc vidusmēra investoru rezultāti mēdz būt sliktāki par kopējo tirgus sniegumu? | Luminor

Kāpēc vidusmēra investoru rezultāti mēdz būt sliktāki par kopējo tirgus sniegumu?

Nobela prēmijas laureāts un viens no ietekmīgākajiem 20. gadsimtā otrās puses ekonomistiem Pols Samuelsons (Paul Samuelson) ir teicis: "Investēšana vairāk līdzinās, piemēram, krāsas žūšanas vai zāles augšanas vērošanai. Ja meklē piedzīvojumus, paņem 800 eiro un dodies uz Lasvegasu."

"Tas lieliski raksturo ilgtermiņa ieguldījumu būtību, ko daudzi investori nav līdz galam sapratuši. Ieguldīt ilgtermiņā ir diezgan garlaicīgi – tu vienkārši ieguldi savu naudu pietiekami labi diversificētā portfelī atbilstoši savam riska profilam un investīciju mērķiem un laiku pa laikam līdzsvaro to atbilstoši savai izvēlētajai stratēģijai. Jāsaprot, ka investēšana ne vienmēr ir aizraujošs un azartisks process, kā to daudzviet pasniedz,” stāsta Nordea bankas Ieguldījumu risinājumu nodaļas vadītāja Baltijas valstīs Anželika Dobrovoļska.

Ienesīgāko akciju izvēlēšanās tiek uzskatīta par galveno priekšnoteikumu, lai gūtu panākumus, investējot finanšu tirgos. Un ir daudz pakalpojumu sniedzēju un jomas ekspertu, kuri iesaka, tieši kuras akcijas vajadzētu iegādāties konkrētajā brīdī. Tomēr viņi parasti nepiemin, ka ir ļoti grūti pastāvīgi atrast un izvēlēties ienesīgākās akcijas ilgākam laika periodam. Vēl jo vairāk, pat ekspertu vidū ir ļoti maz tādu, kas tiešām to spēj, un tirgus dati parāda, ka liela daļa no profesionāliem investoriem, kas piekopj aktīvās tirdzniecības stratēģiju, patiesībā uzrāda sliktākus rezultātus kā tirgus kopumā.

Bet kāpēc tirgus iekarošana, izvēloties atsevišķu kompāniju akcijas, ir tik sarežģīta? Tā kā akciju tirgus stāvokli raksturo indekss, kas ir vidējais no visiem to veidojošajiem komponentiem, tad šķiet loģiski, ka 50% akciju vajadzētu pārsniegt indeksa sniegumu un pārējo 50% sniegumam būtu jābūt zem šī vidējā rādītāja. Tomēr tas tā nav. Uzņēmuma "Cambria Investment Management" līdzdibinātāja un vairāku grāmatu autora, Meba Feibera (Meb Faber), pētījums, kurā izvērtēts 8054 akciju sniegums periodā no 1983. līdz 2007. gadam, liecina, ka faktiski 64% akciju atpalika no indeksa rezultāta, un 39% (jeb 2 no 5) akciju norādītajā periodā bija pat negatīvs kopējais ienesīgums. Vēl vairāk pārsteidz fakts, ka visu indeksa atdevi veidoja tikai 25% akciju, bet pārējiem 75% akciju vidējā atdeve bija 0. Tātad, ja investoram nepaveiktos un viņš neizvēlētos akcijas no ienākumus nesošajiem 25% akciju, tad viņa kopējais ieguvums no 1983. līdz 2007. gadam būtu bijis 0%. Tieši tāpēc tiem, kas savu stratēģiju balsta tikai uz atsevišķo akciju izvēli, izredzes ir ļoti mazas.

Nordea bankas Ieguldījumu risinājumu nodaļas vadītāja Baltijas valstīs Anželika Dobrovoļska.

Vēl viena privāto investoru kļūda ir vēlme uzminēt īsto brīdi akciju pirkšanai un pārdošanai (market timing). Dažādu psiholoģisku iemeslu dēļ vairumam investoru šie centieni izrādās neveiksmīgi. Individuālajiem investoriem parasti ir tieksme sekot tam, ko dara visi citi – arī pirkt to, kas konkrētajā brīdī ir topā. Tas patiesībā noved pie tā, ka cilvēki pērk par augstām cenām un pārdod par zemām cenām, kas ir tieši pretēji vajadzīgajam. Bez tam diversifikācijas trūkuma rezultātā investori nespēj novērtēt reālo risku savos investīciju portfeļos, jo izvēlētie aktīvi patiesībā savā starpā ir cieši saistīti (korelē viens ar otru). Visbeidzot, nevēlēšanās vai bailes ciest zaudējumus noved pie tā, ka investori izņem savu kapitālu no akciju tirgus visnepiemērotākajā brīdī.

Visi iepriekš minētie faktori noved pie tā, ka vidusmēra investoru gūtais ienesīgums ir sliktāks par tirgus vidējo sniegumu. Kā rāda jaunākais tirgus izpētes uzņēmuma "Dalbar" pētījums, vidusmēra investora akciju portfelis atpalika no S&P 500 indeksa par 3.66%, kas nozīmē, ka, ja S&P indekss bija pakāpies līdz 1,38%, tad vidusmēra investors zaudēja -2.28%. Šāda parādība bija vērojama ne tikai pagājušajā gadā, jo vidusmēra investoru portfeļu ienesīgums gadu no gada atpaliek no tirgus. Piemēram, pēdējo 20 gadu laikā S&P 500 indeksa ikgadējais ienesīgums ir bijis 8.19%, bet vidusmēra investors tajā pašā laikā ieguva tikai 4,67% gadā, kas ir veselu 3,52% starpība.

Tātad, ko investori var darīt, lai izvairītos no neefektīviem ieguldījumiem un sasniegtu savus ilgtermiņa mērķus? Atbilde ir ļoti vienkārša – investēt labi diversificētos investīciju portfeļos, kas atbilst viņu individuālajam riska profilam, un turēt tos ilgtermiņā. Ne velti diversifikāciju sauc par vienīgajām finanšu sektorā pieejamām "bezmaksas pusdienām", jo tā ļauj investoram sasniegt augstāku investīciju atdeves līmeni, nepakļaujot sevi lielākam riskam. Izskaidrojums tam ir vienkāršs –, ne visu aktīvu cenas svārstās vienā virzienā, tādejādi sabalansējot investīciju portfeļa vērtības svārstības.

Bez tam, pastāv vienkārša stratēģija, kas ļauj investoriem iegādāties par zemām cenām un pārdot par augstām cenām, uzlabojot peļņas rādītāju. Regulārā portfeļa aktīvu līdzsvarošana var sniegt aptuveni 0.2%–0.8% papildu ienesīguma gadā. Tas ir tāpēc, ka līdzsvarojot portfeli, tiek pārdoti aktīvi, kuriem cenas ir kāpušas, un papildus iegādāti aktīvi, kuriem vērtība ir samazinājusies. Tas ir dabisks veids, kā iegādāties par zemām cenām un pārdot par augstām.

“Uz vērtību balstītas investēšanas tēvs un pasaulslavenais ASV investors Bendžamins Greiems (Ben Graham) reiz ir teicis: "Individuālajam investoram konsekventi jārīkojas kā investoram, nevis kā spekulantam." Tas nozīmē, ka ilgtermiņa investora optimālā stratēģija ir iegādāties un turēt globālu, labi diversificētu investīciju portfeli un ik pa laikam to līdzsvarot, gūstot labumu no diversifikācijas,” noslēdz Nordea bankas Ieguldījumu risinājumu nodaļas vadītāja Baltijas valstīs Anželika Dobrovoļska.

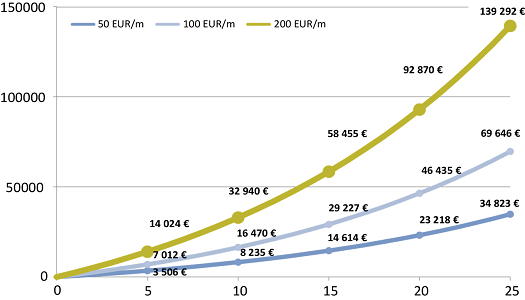

Kā disciplinēti regulāri uzkrājumi veido turīgumu:

* Grafikā redzama teorētiskā portfeļa vērtība katra ieguldījumu perioda beigās, pieņemot, ka visa ieguldījumu perioda laikā peļņas procentu likme paliek nemainīga. Reālais ieguldījumu ienesīgums ir mainīgs un var būt gan pozitīvs, gan negatīvs.

Atruna:

Rakstā atspoguļotie vēsturiskie ieņēmumi ir paredzēti tikai informatīviem nolūkiem. Tie nevar tikt uzskatīti par drošu garantiju nākotnes ieguldījumu rezultātiem – patiesie rezultāti var krasi atšķirties no rakstā minētajiem. Šis materiāls nav uzskatāms par ieguldījumu konsultāciju vai piedāvājumu veikt darījumus ar finanšu instrumentiem. Aicinām klientus pirms ieguldījumu lēmumu pieņemšanas sīkāk iepazīties ar visiem noteikumiem un nosacījumiem par katru konkrēto ieguldījumu produktu un izvērtēt konkrētā ieguldījumu produkta piemērotību klienta ieguldījumu portfelim, klienta interesēm un riska profilam. Nordea banka neuzņemas nekāda veida atbildību par klientu zaudējumiem, kas radušies, izmantojot rakstā ietverto informāciju.

Papildu informācija:

Edgars Žilde, Nordea bankas Latvijā Komunikācijas projektu vadītājs, tālr.: 6 700 5434, mob.: 28 452 975, [email protected]